We lezen keer op keer dat Europese aandelen beter presteren dan de Amerikaanse markt. Waarom zouden we dan niet alles op Europa inzetten? Thomas Lehr, kapitaalstrateeg bij Flossbach von Storch, bekijkt de feiten om wat duidelijkheid te scheppen over deze kwestie.

Er is één onderwerp dat de financiële nieuwsberichten de laatste tijd domineert: de comeback van Europese aandelen, gepaard gaande met zwakte op de Amerikaanse markt. Het oude continent verslaat ‘s werelds grootste, belangrijkste en meest liquide aandelenmarkt. Het is een 'goed verhaal’ dat momenteel veel aandacht trekt.

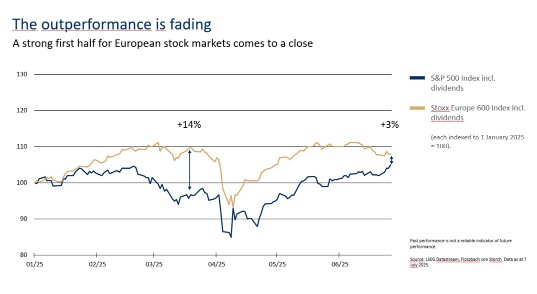

Laten we eens naar de feiten kijken: eind juni stond de Europese aandelenindex Stoxx 600 nog ruim drie procent voor op zijn Amerikaanse tegenhanger, de S&P 500, sinds het begin van het jaar. Op het hoogtepunt bedroeg het rendement bijna 14 procent. Ironisch genoeg was dat op 18 maart, de dag waarop de Duitse Bondsdag het speciale fonds van 500 miljard euro voor infrastructuur goedkeurde.

Sindsdien is deze voorsprong echter gestaag afgenomen. Dit is ook belangrijk omdat a) de afnemende aantrekkelijkheid van de VS als financieel centrum, b) de afnemende betrouwbaarheid van de VS als partner en bondgenoot, en c) de toenemende onzekerheid over de VS als investeringslocatie vaak worden genoemd als redenen voor de betere prestaties van Europese aandelen. Dit zou kansen creëren voor Europa, dat alleen zijn lot in eigen handen hoeft te nemen (en dat waarschijnlijk ook zal doen).

Zonder hier verder op deze argumenten in te gaan, moet worden opgemerkt dat al deze punten in de loop van het jaar aan relevantie hebben gewonnen op de markten. Sinds half maart is er echter geen meetbare outperformance van Europa meer geweest. Integendeel, Amerikaanse aandelen hebben recentelijk weer beter gepresteerd dan hun Europese tegenhangers (zie figuren 1 en 2).

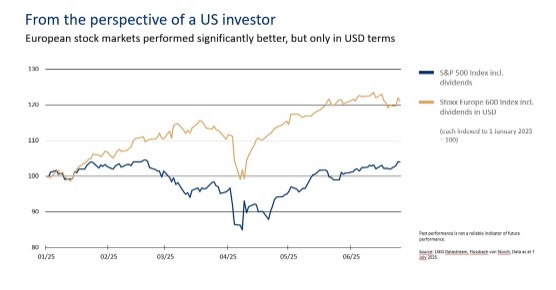

Maar waarom begonnen de Europese indices in het voorjaar zo goed? Naar onze mening zijn daar in wezen twee redenen voor: • Aan het begin van elk jaar is het motto meestal ‘Nieuw jaar, nieuw geluk’. Het idee dat de Europese aandelenmarkt een inhaalslag kan maken, is al jarenlang een van de standaardvoorspellingen aan het begin van het jaar. Het was niet de eerste keer dat de Europese indices na de eerste twee weken van het jaar voorop lagen. Dit jaar (en dat brengt ons bij de tweede drijvende factor) hielp ‘DeepSeek’ ook een handje. Vanaf de derde week van januari werd de kloof groter (zie grafiek). Toen de correctie in de technologiesector echt op gang kwam (de ‘Magnificent Seven’ verloren tussen 18 februari en 10 maart ruim 20 procent), verloor de Stoxx 600 aanzienlijk minder. Dat is logisch: dit had weinig te maken met de invoering van invoerheffingen. • Na de eerste neerwaartse golf in de VS bewogen beide indices (Stoxx 600 en S&P 500) zich vervolgens tot eind mei in hetzelfde tempo. Alleen op 7 april werd het verschil tijdelijk gedicht. De uiteindelijke uitverkoop in de VS aan het einde van de handelsdag op 4 april (een vrijdag) bereikte Europa op de daaropvolgende maandag. Sinds begin juni is de S&P 500 met meer dan zes procent gestegen, terwijl de Stoxx 600 licht is gedaald. Dat Europese aandelen sinds begin maart de betere belegging zijn geweest voor Amerikaanse beleggers, is volledig te danken aan valutabewegingen (zie figuur 2).

Laten we terugkeren naar de verwachting dat de Europese bedrijfswinsten zouden kunnen stijgen of op zijn minst een sterke impuls zouden kunnen krijgen. Dat is precies wat nodig is om de Europese aandelenmarkt zijn sterke prestaties te laten voortzetten.

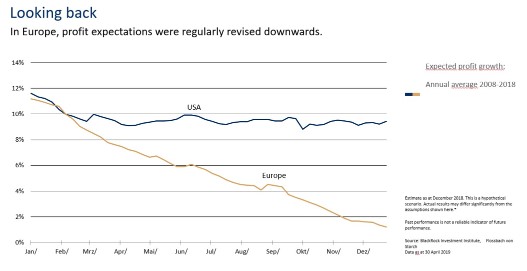

Dit is geen nieuwe hoop. Een blik op de afgelopen 17 jaar schetst een nogal ontmoedigend beeld.

In de jaren na de financiële crisis van 2008 en vóór de coronapandemie in 2020 verwachtten analisten aan het begin van elk jaar gemiddeld een lage dubbelcijferige winstgroei. Dat gold zowel voor bedrijven in Europa als in de VS. In werkelijkheid stegen de winsten in de VS gemiddeld met iets minder dan 10 procent, terwijl analisten in de loop van het jaar steeds sceptischer werden over Europese bedrijven. Uiteindelijk lag de gemiddelde stijging van de bedrijfswinsten slechts iets boven nul (zie grafiek ‘A Look Back’).

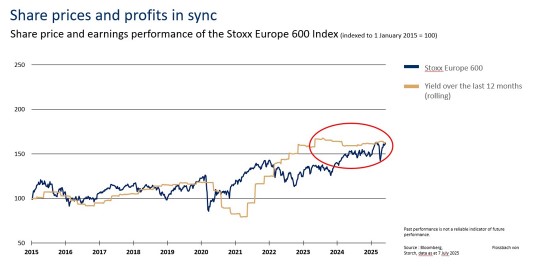

Dit werd gevolgd door verstoringen als gevolg van pandemiegerelateerde winstdaling en het sterke herstel, dat ook werd gestimuleerd door de daaruit voortvloeiende hoge inflatiecijfers. Sinds de tweede helft van 2022 zet het patroon van de jaren 2008 tot 2019 zich voort. De winstgroei van bedrijven ligt in het zeer lage eencijferige percentage (zie grafiek ‘Share prices and profits in harmony’). Dit geldt ook voor de afgelopen maanden. Na de outperformance aan het begin van het jaar lijkt de geschiedenis zich nu te herhalen.

Welke conclusies kunnen hieruit worden getrokken in het licht van de recente marktontwikkelingen?

Een verhaal alleen is niet voldoende om een duurzame beursontwikkeling te ondersteunen. Wie van mening is dat Europese aandelen over het algemeen aantrekkelijker zijn dan Amerikaanse aandelen, mag zich niet uitsluitend op de waarderingsniveaus baseren.

Veel belangrijker is of de nogal magere winstgroei van veel Europese bedrijven eindelijk een sterke impuls krijgt. Of dat ook daadwerkelijk gebeurt, valt nog te bezien. Tot nu toe was er veel geduld nodig. Maar zoals het gezegde luidt: hoop doet leven...