Nederland staat – net als veel landen om ons heen – voor een grote opgave als het gaat om de overheidsfinanciën. Na jarenlang geprofiteerd te hebben van lagere defensie-uitgaven door weinig zorgen over onze veiligheid, gaat er nu een draai plaatsvinden. Hierbij moeten hogere defensiekosten ingepast worden in de rijksbegroting. Dat betekent dat Nederland nu keuzes moet maken. In dit artikel kijken wij naar de mogelijkheden en hoe andere landen dit eerder gedaan hebben.

Marcel Klok |

• Andere landen laten zien dat hogere defensie-maatregelen niet automatisch hetzelfde overheidsmodel afdwingen. Er is dus ruimte voor politieke keuzes.

• Op korte termijn mag de Nederlandse overheid de extra defensieopgaven volgens een tijdelijke uitzondering op de Europese begrotingsnormen laten leiden tot een groter overheidstekort en een hogere schuldschuld. Maar op de langere termijn moet er structureel ruimte in de begroting voor gemaakt worden.

• Europees financieren kan en heeft potentieel voordelen, maar resulteert niet in gratis geld. Het moet uiteindelijk ook mede door Nederland betaald worden.

• Of de overheid verder bezuinigt of belastingen verhoogt is economisch gezien beide een reële optie; de keuze is vooral een politieke voorkeur. Dat geldt ook zeker voor de keuze voor specifieke maatregelen.

• Er is aanvankelijk geen sterke aanjagende werking van de defensie-uitgaven op de economie op de korte termijn te verwachten, doordat Nederland veel zal moeten importeren en doordat de Nederlandse economie al tegen veel (personeels)tekorten aanloopt.

• De positieve impact van de extra defensie-uitgaven is daarom aanvankelijk waarschijnlijk kleiner dan de negatieve impact van het volledig bekostigen via de begroting. Hierdoor is de impact op de economie waarschijnlijk in eerste instantie remmend, tenzij dit via een hogere schuld wordt gefinancierd.

Het vredesdividend heeft veel ruimte gegeven op de begroting

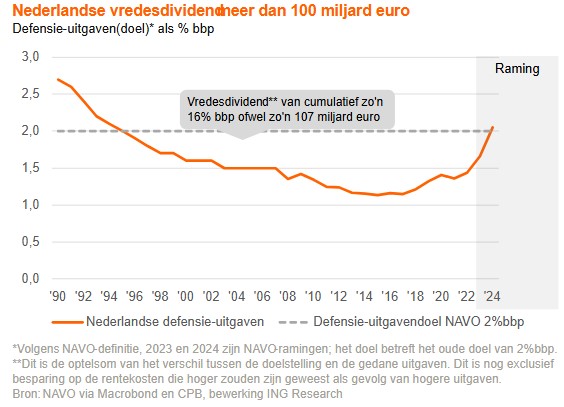

Sinds de val van de Berlijnse Muur en het einde van de koude oorlog zijn de uitgaven aan defensie als gedeelte van de totale Rijksbegroting steeds verder afgenomen. Omdat de directe noodzaak voor grote defensie-uitgaven steeds verder afnam, heeft dit veel geld uitgespaard. Dit wordt het “vredesdividend” genoemd. Dit zorgde ervoor dat de Nederlandse staat steeds meer geld aan andere dingen uit kon geven terwijl de schuld binnen de perken heeft kunnen blijven. Daarbij werd Nederland voor de borging van veiligheid steeds afhankelijker van NAVO-bondgenoten, de VS in het bijzonder.

Als ons land de defensie-uitgaven volgens de NAVO-definitie als % van het BBP sinds 1995 gelijk zou hebben gehouden op het uitgavendoel van 2%BBP dat tot voor kort met de NAVO-lidstaten was afgesproken, dan had dat Nederland meer dan 100 miljard euro extra gekost.[1] Het is lastig voor te stellen dat dit niet tot een veel hogere staatsschuld geleid zou hebben tenzij andere uitgaveposten nu flink kleiner of belastingen flink hoger geweest waren. Het vredesdividend heeft daarmee waarschijnlijk dus ook positief bijgedragen aan de kwaliteit en/of de beschikbaarheid van andere overheidsdiensten.

Eerste stappen zijn gezet en moeten de komende jaren minimaal even sterk worden voorgezet

Het dieptepunt is al wel achter ons als het om defensie-uitgaven als percentage van het Nederlands BBP gaat. De afgelopen jaren is Nederland aan een inhaalslag begonnen en zien we dat de uitgaven inmiddels flink boven het dieptepunt van 1,1%BBP in 2017 zijn gestegen. Inmiddels is de verwachting van de NAVO dat Nederland dit jaar op 2,2% uitkomt, al is dat (net als de cijfers voor 2023 en 2024) nog wel maar een voorspelling.

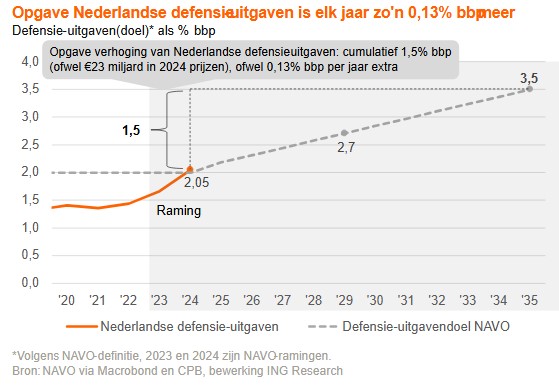

Het nieuwe doel dat recent in NAVO-verband is afgesproken gaat om 5%BBP. Daarvan gaat om 5%BBP. Daarvan mag 1,5%BBP echter aan bredere veiligheidsuitgaven gedaan worden, denk daarbij bijvoorbeeld aan kritieke infrastructuur en cyberverdediging. Onze verwachting is dat hier veel bestaande investeringen onder geschaard kunnen worden. Daarom kijken wij in dit rapport vooral naar een geleidelijk pad naar 3,5%BBP militaire uitgaven in 2035. Dit impliceert voor Nederland een flinke opgave van zo’n 1,5%BBP extra, ofwel zo’n 23 miljard euro (in 2024 prijzen) en betekent een verhoging van 0,13%BBP per jaar. Dat is toevallig een vergelijkbare aanpassing als de gemiddelde verhogingen van Nederland van de afgelopen jaren (2018-2024), althans volgens NAVO-ramingen.[2]

Toch zal Nederland de komende tijd de defensie-uitgaven waarschijnlijk sneller moeten verhogen dan de afgelopen jaren. Want de schattingen van de NAVO lijken optimistischer dan de daadwerkelijke defensie-inspanningen zijn. De OESO-cijfers laten op basis van CBS-gegevens voor Nederland voor 2023 bijvoorbeeld een stuk lagere defensie-uitgaven zien. Daarmee zijn de defensie-uitgaven in 2018-2023 gemiddeld per jaar met slechts 0,04%BBP gestegen, een stuk lager dan 0,13%BBP volgens de NAVO. Mede doordat er geworsteld wordt om de geplande uitgaven daadwerkelijk te realiseren vallen de cijfers vooralsnog lager uit. Zo veronderstelt het CPB ook voor 2025 bijvoorbeeld dat 3 miljard euro (ofwel 0,3%BBP) van de begrote defensie-uitgaven niet worden waargemaakt. Het zou dus zomaar kunnen dat de NAVO-ramingen naar beneden bijgesteld worden en dat Nederland de komende jaren een grotere inspanning moet doen om de 3,5%BBP aan defensie-uitgaven te halen.

Nu zullen er keuzes gemaakt moeten worden

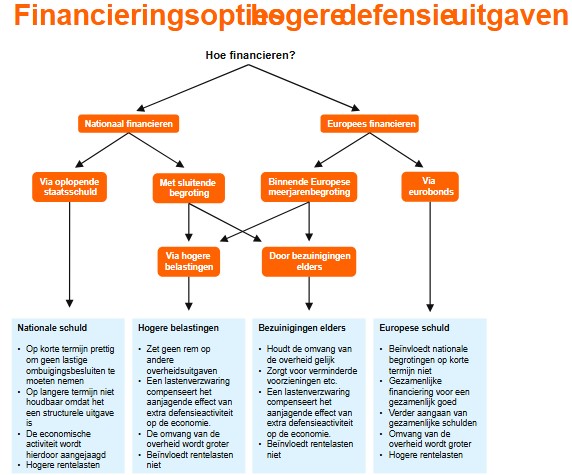

Nu de veiligheidsdreiging weer terug is, kan Nederland geen vredesdividend meer genieten. Om de defensie-uitgaven in onze overheidsfinanciën te passen, zal er een verandering in het denken over onze begroting plaats moeten vinden. Zo zijn er ruwweg vier opties om de hogere defensie-uitgaven te financieren. Dat kan via een hogere nationale schuld, een nieuwe gezamenlijke schuld, extra belastingen of door het bezuinigen op andere posten. Hierbij is geen goed of fout, dit zijn politieke keuzes waarbij er wel economische consequenties zijn die wij hieronder bespreken.

Belangrijk is bijvoorbeeld de multiplier, de mate waarin een uitgavenverhoging breder in de economie effect heeft. Dit effect is momenteel klein. Nederland is nu (nog) relatief afhankelijk van het buitenland voor defensie-investeringen, wat betekent dat veel geïmporteerd moet worden. Daarnaast heeft de begrotingsimpuls die de extra uitgaven geeft op dit moment niet het meest gunstige effect op de economie. Omdat er al veel tekorten zijn – denk aan de arbeidsmarkt bijvoorbeeld – zouden de investeringen nu minder positief voor de economie uitpakken dan wanneer de economie bijvoorbeeld in recessie is.

Als Nederland besluit om de defensie-uitgaven binnen de begroting te betalen, dan zal dat resulteren in bezuinigingen of hogere belastingen. Terwijl volgens empirische literatuurstudies van het CPB veranderingen in belasting buiten recessies een groter effect op het BBP op kort termijn hebben dan tijdens recessies, hebben veranderingen in overheidsuitgaven juist tijdens recessies grotere effecten dan buiten recessies.

De positieve impact van de extra defensie-uitgaven is in ieder geval aanvankelijk waarschijnlijk kleiner dan de negatieve impact van het volledig bekostigen via de begroting. Hierdoor is de impact op de economie waarschijnlijk in eerste instantie remmend, tenzij dit via een hogere schuld wordt gefinancierd.

Nationale schuld: Op korte termijn kan het politiek lastig zijn om harde begrotingskeuzes te maken. Nederland heeft binnen de Europese begrotingsnormen voor de korte termijn wel ruimte op de begroting om hogere defensie-uitgaven in de eerste jaren op te vangen met een hoger begrotingstekort en overheidsschuld. Tegelijkertijd is het ook zo dat (een deel van de) hogere defensie-uitgaven momenteel tijdelijk zijn uitgezonderd van de Europese begrotingsregels van de Europese Commissie en dat dit dus ook “mag”, in de jaren 2025-2028.[3] Dat moet ervoor zorgen dat EU-landen snel op kunnen schalen zonder in een begrotingscrisis te belanden. Dat geeft ook Nederland de ruimte om de uitgaven snel te verhogen. Probleem bij deze route is dat het ervoor zorgt dat landen zich na de uitzonderingsperiode wel ineens weer snel aan de EU-regels zullen moeten houden.

Hierbij is het relevant dat onze staatsschuld (bij een onveranderde begroting) al flink staat te groeien. Zelfs zonder extra defensie-uitgaven komt dat volgens het CPB namelijk al neer op bijna een verdrievoudiging van de staatsschuld tot 2060 . Met extra defensie-uitgaven zou de schuld hierdoor op lange termijn namelijk met 51%BBP extra stijgen tot een niveau vergelijkbaar aan dat van de VS in 2024.[4] Dat is een schuldniveau dat voor kleine economieën zonder eigen munt doorgaans als erg hoog wordt gezien en ervoor zorgt dat hogere rentekosten een grote hap gaan nemen uit de overheidsbegroting.

Europees financieren: Alle Europese landen profiteren van elkaars defensie-inspanningen. Daarmee valt er veel te zeggen om daar gezamenlijk in op te trekken. Zoals Mario Draghi in zijn rapport over Europese concurrentiekracht aangeeft, kan dit zorgen voor efficiënter opschalen van defensie-capaciteit en productie. Tegelijkertijd is defensie een nationale competentie in de EU en dat betekent dat de gezamenlijkheid zonder grote veranderingen op dat gebied voorlopig vooral over gezamenlijke inkoop zal gaan.

Daarbij zou het ook een optie zijn om de gezamenlijke uitgaven gezamenlijk te financieren. Dit kan op twee manieren: de eerste is via de meerjarenbegroting van de EU en de tweede is via gezamenlijke schulduitgave. Via de meerjarenbegroting betekent het dat er of elders bezuinigd moet worden of dat de afdrachten van de EU-lidstaten omhoog moeten. In essentie betekent dit voor Nederlanders dat onze lasten omhooggaan of dat er bezuinigd wordt op andere Europese posten waar Nederland van profiteert.

De tweede optie – Europese schulduitgifte – heeft als voordeel dat op korte termijn de financiering niet aan begrotingstekorten van de individuele lidstaten bijdraagt, waardoor het in landen met een begrotingsuitdaging bijvoorbeeld niet tot afstel van extra investeringen kan leiden. De verdere financiële integratie, die meer structurele gezamenlijke schuld met zich zou meebrengen, zou beleggers waarschijnlijk meer vertrouwen in de stabiliteit van de eurozone geven, zoals ook al enigszins het geval was ten tijde van de oprichting van het tijdelijk coronaherstelfonds. Dat bleek bijvoorbeeld uit het aansterken van de wisselkoers van de euro en dalende renteverschillen tussen de staatsobligaties van verschillende de eurolanden na de aankondiging van het fonds.

Aan het gezamenlijk uitgeven van schuld kleven overigens ook risico’s, waarbij de zorg over gebrek aan prudentie van minder kredietwaardige landen het meest speelt. Het is daarom erg van belang hoe de EU een gezamenlijke schuld precies vormgeeft, zoals wij eerder ook al hier beschreven . Denk daarbij aan de wijze van allocatie van middelen, de verdeling van risico’s tussen lidstaten, en de mate van politieke controle op de besteding van de fondsen. Cruciaal is ook hoe deze gezamenlijke schuld zich verhoudt tot nationale begrotingsregels en het Stabiliteits- en Groeipact. Daarnaast lopen hierdoor ook rentelasten op.

Onder het ReArm Europe Plan van de EU, wat eerder dit jaar gelanceerd is, gebeurt dit inmiddels in een hybride vorm. De EU leent op de kapitaalmarkt voor maximaal 150 miljard euro om vervolgens aan individuele lidstaten door te lenen. Dit is aantrekkelijk voor landen met een hogere rente dan die van de EU, maar draagt nog steeds bij aan hogere staatsschulden van individuele landen en neemt daarmee zeker niet alle economische barrières weg voor landen die al hoge staatsschulden hebben om de uitgaven aan defensie snel op te schalen. Al hebben veel landen inmiddels interesse getoond om hier gebruik van te maken heeft Nederland dat niet gedaan. Onze rente ligt lager dan die op de EU-leningen – in het afgelopen halfjaar scheelde het tussen de 0,12 en 0,28 %-punt - en daarom is het voor Nederland op het moment niet aantrekkelijk.

Bezuinigen of hogere belastingen: De meest conventionele manier om extra uitgaven in te passen is via aanpassingen op de rest van de begroting, zeker als het structurele extra uitgaven betreft. Of dat nu via de nationale of de Europese route is.

Aan de inkomstenkant betekent dit dat de samenleving via hogere belastingen bijdraagt aan de financiering van extra uitgaven. Hoewel dit de overheidsfinanciën houdbaar(der) houdt en voorkomt dat de schuldpositie van de overheid verslechtert, vergt dit wel directe financiële offers van de huidige generatie burgers. Inkomstenmaatregelen kunnen zo de consumptie van huishoudens aantasten en de investeringsbereidheid van bedrijven verminderen. Dat zal de economische groei verminderen. Daar staat echter de extra economische activiteit die voorkomt uit de extra defensie-uitgaven tegenover, al is dat vooralsnog – zoals eerder aangegeven – klein door onze afhankelijkheid van het buitenland.

Net als bij belastingverhogingen zal de overheid bij uitgavenreductie op korte termijn harde keuzes moeten maken. In tekstbox 1 kijken we naar de budgettair meest impactvolle mogelijkheden volgens het Ministerie van Financiën . Maatregelen aan de uitgavenkant van de begroting hebben in principe hetzelfde effect op de economie en begroting als inkomstenmaatregelen. Het effect op de economie van bezuinigingen op niet-defensie-uitgaven is echter minder direct zichtbaar, omdat pas als de overheid zelf minder werk uitvoert en personeel aanneemt dit via multipliereffecten leidt tot lagere inkomens(verwachtingen) van consumenten en bedrijven en dus tot lagere economische groei.

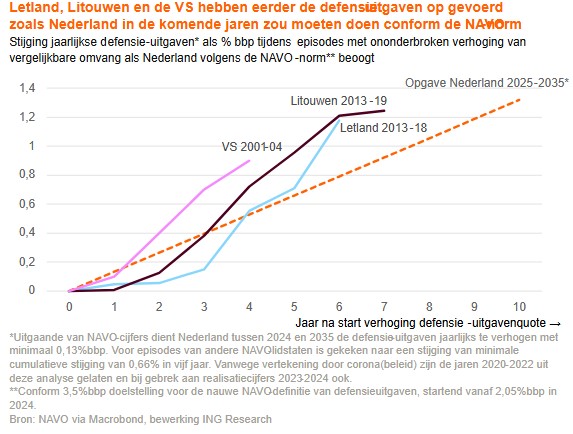

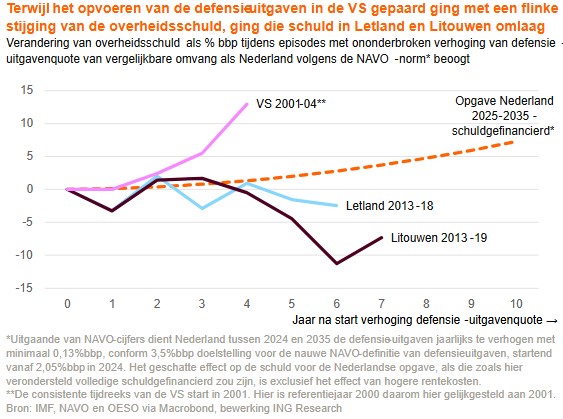

Andere landen lieten zien dat flink opschalen van defensie-uitgaven mogelijk is, met verschillende gevolgen voor de begroting De theorie is helder, maar wat hebben andere landen eerder gedaan? Als we kijken naar de opschalingsopgave voor Nederland in de komende vijf jaar, dan hebben we vergelijkbare episodes in andere landen gezien sinds 2000.[5] Letland en Litouwen hebben in de loop van de jaren 2010 meerjarig sterk hun defensie-uitgaven als % van het BBP verhoogd, terwijl de VS dat aan het begin van dit deze eeuw deed.[6]

In de periode 2001 tot 2004 verhoogde de VS de defensie-uitgaven als % van het BBP met 0,9%-punt. Dat heeft vooral tot een hogere nationale schuld geleid, ook omdat de VS naast de hogere defensie-uitgaven bovendien de uitgaven aan sociale zekerheid en de zorg verhoogde. Daarnaast verlaagde het juist de belastingen. Om deze verslechtering van de overheidsfinanciën een beetje te remmen werd er wel flink bezuinigd op de algemene overheidsdiensten. Maar dat was slechts voor de helft van de defensie-intensivering. Al met al sloeg in deze periode van hogere defensie-uitgaven een primair begrotingsoverschot om naar een tekort. Dit leidde tot een flink (13%BBP) hogere schuldquote.

In Letland werd gekozen om binnen de begroting ruimte te zoeken voor de extra uitgaven. Letland bezuinigde in de eerste jaren zoveel op andere overheidsuitgaven dat de totale overheidsuitgavenquote aanvankelijk daalde. Letland gaf daarvoor vooral minder uit aan pensioenen en economische zaken (algemene economische, handels- en arbeidsaangelegenheden, landbouw, bosbouw, visserij en jacht en vervoer- en infastructuur). In de latere jaren van verhogingen van de defensie-uitgavenquote verhoogde Letland ook de belastinginkomsten en dan vooral via de BTW en accijnzen.

Ook in Litouwen werd gekozen om stevig te bezuinigen. Het land maakte veel geld vrij door de sociale zekerheid te hervormen, met minder inkomenssteun aan boeren, strengere eisen voor arbeidsongeschiktheidsuitkeringen en kortere ziekteuitkeringen en lagere subsidies voor sociale huur. Ook werd er bijvoorbeeld op de overheidsuitgaven aan onderwijs en overheidsuitvoeringsorganisaties bezuinigd. Litouwen verhoogde de belastingen vrij sterk, ook in vergelijking met Letland, maar de bedragen waren niet zo groot als de bezuinigingen.[7] Zo bleven de overheidsfinanciën van zowel Litouwen als Letland in vergelijking met die van de VS beter op orde.

Hierbij moet natuurlijk gezegd worden dat beide landen een lager ontwikkelingsniveau hebben dan Nederland en de VS en dat hun economieën daardoor harder groeien. Als de economie al sneller groeit, dan zorgen hogere belastingen en/of bezuinigingen nog wel voor een zwakkere economische groei, maar minder snel voor echte krimp in de economie.

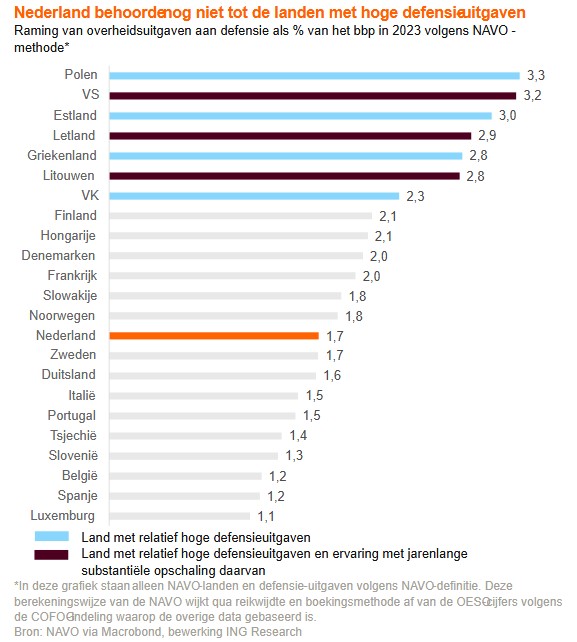

Als we naar de afgelopen jaren kijken, dan zijn er veel voorbeelden van landen die snel hun defensie-uitgaven als % van het BBP verhogen. Dat is een andere inspanning dan waar Nederland voor de komende tijd voorstaat, maar toch goed om te zien wat landen nu al doen. Polen is daar wellicht het beste voorbeeld voor, wat volgens NAVO-schattingen dit jaar op 4,5% van het BBP uitkomt. Dat loopt vooralsnog in het begrotingstekort, wat met 6,9% van het BBP dit jaar het een-na-hoogste van de EU wordt. Ook volgend jaar is de verwachting dat het tekort nog boven de 6% ligt. Belastingverhogingen zijn politiek lastig om door te voeren, maar volgend jaar wil de Poolse regering de overheidsuitgaven stabiliseren. Daarnaast wil het de snelle economische groei gebruiken om de staatsschuld behapbaar te houden.

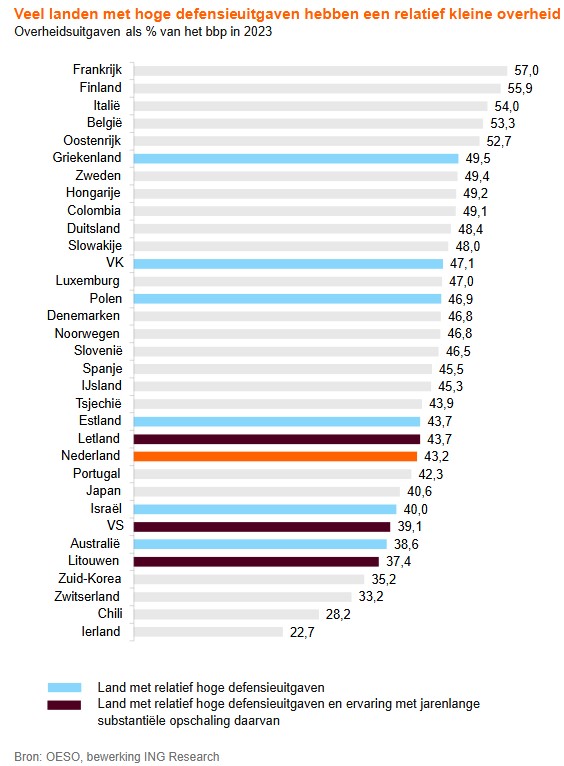

Landen met hoge defensie-uitgaven: verschillende modellen in de praktijk mogelijk Als we kijken naar de begroting van overheden in andere OESO-landen, dan lijkt er geen eenduidige relatie te bestaan tussen de omvang van de defensie-uitgaven en de omvang van de overheid in een land. Van de landen die veel aan defensie uitgeven, heeft Griekenland de grootste overheid in verhouding met de omvang van de economie.[8] Toch valt dit land niet eens in de categorie (OESO)landen met de grootste overheid. Landen als Frankrijk, Finland, Italië en België geven nog aanmerkelijk meer uit via hun overheid.[9] Andersom valt ook op dat veel van de landen met hoge defensie-uitgaven ook landen zijn die een relatief kleine overheid hebben.

Als we naar landen met nu al hoge defensie-uitgaven kijken, dan zien we een paar patronen in de overheidsbegrotingen, maar ook de nodige uitzonderingen. Veel landen met hoge defensie-uitgaven hebben lage uitgaven aan openbaar bestuur, gezondheidszorg en vooral sociale zekerheid en hoge uitgaven aan onderwijs en openbare orde en veiligheid, maar op elk van deze gebieden zijn uitzonderingen te vinden. Landen worden door hoge defensie-uitgaven niet per se in een bepaalde mal qua overheidsmodel gedwongen, er zijn meerdere mogelijkheden en uiteindelijk blijft het passen van hogere uitgaven in de overheidsbegroting gewoon een politieke keuze.

Hoe zien de uitgaven op de Nederlandse overheidsbegroting eruit in vergelijking met andere landen?

Vergeleken met het gemiddelde OESO-land, was Nederland (in 2023) qua overheidsuitgaven als % van het BBP vrij doorsnee. Daarbij is het wel relevant dat de Nederlandse overheid - meer dan andere landen - de afgelopen jaren niet alle geplande uitgaven heeft kunnen uitvoeren, waardoor de daadwerkelijke uitgaven relatief laag uitkwamen. Kijken we naar de overheidsuitgaven op hoog aggregatieniveau, dan geeft Nederland net als veel landen het meest uit aan sociale zekerheid en gezondheidszorg.

Op hoofdlijnen zijn de enige duidelijk afwijkingen van het gemiddelde OESO-land de lage Nederlandse uitgaven in de categorie algemene overheidsdiensten en de hoge uitgaven aan milieubescherming. Dit komt door relatief lage uitvoeringskosten van overheidsdiensten en lage rentekosten en relatief hoge bedragen voor afvalverwerking, afvalwaterbeheer en bescherming van biodiversiteit en landschap.

Hoe zien de inkomsten op de Nederlandse overheidsbegroting eruit in vergelijking met andere landen?

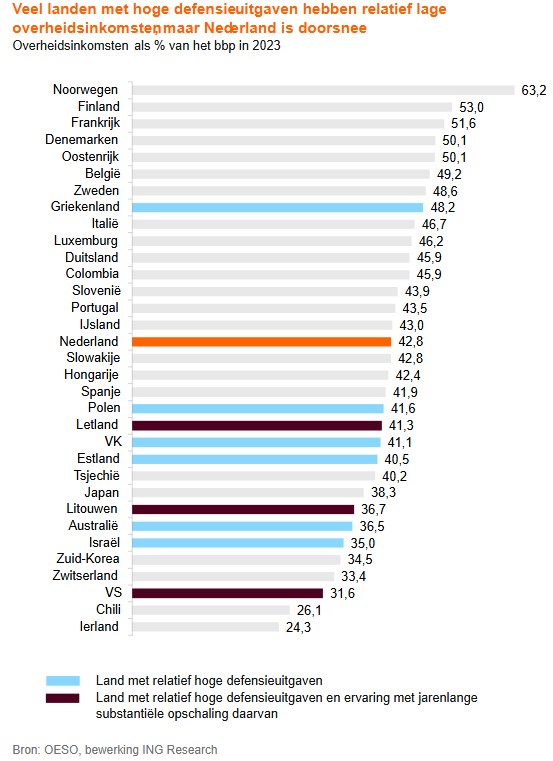

Ook aan de inkomstenkant van de begroting kunnen internationale vergelijkingen aanwijzingen geven waar in de Nederlandse overheidsbegroting ruimte zit voor belastingverhogingen. Hoewel de Nederlandse overheid relatief iets meer belasting int dan het gemiddelde OESO-land in verhouding tot de omvang van de economie, zijn de totale overheidsinkomsten als percentage van het BBP vrij gemiddeld. Tegelijkertijd is de Nederlandse overheid qua uitgaven wat kleiner dan gemiddeld, wat samenhangt met een traditie van prudent financieel beleid waarbij inkomsten en uitgaven beter in balans zijn. Dit resulteert doorgaans in een hoger overheidssaldo en lagere schuld- en rentelasten dan in andere landen.

In vergelijking met andere OESO-landen haalt Nederland relatief veel inkomsten uit sociale premies, belastingen op winst en inkomen (inclusief vermogenswinst), en productgebonden belastingen. Daarentegen zijn de inkomsten uit niet-belastingmiddelen en belastingen op bezit en overdrachten relatief laag. Sinds het sluiten van het Groningenveld zijn de niet-belastinginkomsten sterk afgenomen, mede door politieke keuzes: landen met een grotere overheidsrol in de economie, zoals via deelnemingen in bedrijven, genereren hier doorgaans meer inkomsten dan Nederland.

Als we wat verder inzoomen, zien we dat de Nederlandse overheid inkomen, winst en vermogenswinst van huishoudens (inclusief zzp’ers) vrij gemiddeld belast, terwijl zij in 2023 in vergelijking met OESO-landen veel inkomsten haalde uit inkomen, winst en vermogenswinst van bedrijven. Wel zijn die belastinginkomsten betaald door huishoudens (8,9%BBP) nog ruim hoger dan het bedrag betaald door bedrijven (4,9%BBP). Binnen de productgebonden belastingen blijkt dat de bulk van de inkomsten uit de BTW komt, maar dat Nederland daar relatief weinig inkomsten uit haalt, bijvoorbeeld door de vele productuitzonderingen op het btw-standaardtarief. Dat wordt gecompenseerd door bijvoorbeeld bovengemiddelde accijnsinkomens en hogere motorrijtuigenbelastingen. Onze status als doorvoerland komt hier ook naar voren: het zorgt er voor dat Nederland relatief veel douane-inkomsten heeft; een deel van de invoerrechten van de EU mag Nederland houden.

Naar een andere begrotingsmix?

In de komende tijd zal Nederland een andere begrotingsmix gaan zien. Die is natuurlijk altijd aan verandering onderhevig, maar de komende tijd zal daar zeker een trendbreuk in te zien zijn. Andere landen hebben in het verleden laten zien dat een snelle opschaling mogelijk is, met flink verschillende keuzes als het de financiering betreft. Landen met hoge defensie-uitgaven hebben hele verschillende overheidsmodellen, wat aangeeft dat hogere defensie-uitgaven niet allesbepalend zijn voor de staat en samenstelling van de overheidsfinanciën.

De periode van het vredesdividend ligt achter ons en Nederland gaat zich nu snel aan deze nieuwe realiteit aan moeten passen. Nederland maakt in de afgelopen jaren al tempo met de defensie opschaling, maar zal nu bewuste keuzes moeten gaan maken over hoe dit gefinancierd kan worden. De houdbaarheid van de Nederlandse overheidsfinanciën dient daarbij het uitgangspunt te zijn. En onder de juiste condities kan Europese financiering positieve neveneffecten hebben, wat het de moeite waard maakt om dit onderdeel van de financieringsstrategie te maken.

Maar uiteindelijk gaat de Nederlandse staat hier linksom of rechtsom voor moeten betalen. De opschaling gaat voornamelijk in de komende twee volwaardige kabinetsperiodes plaatsvinden. Daarmee gaat het aan de komende kabinetten zijn om een keuze te maken over hoe de hogere defensie-uitgaven in de begroting terecht komen. De hernieuwde veiligheidsdreiging en daaropvolgende hogere defensie-uitgaven zorgen ervoor dat Nederland opnieuw bewust een keuze moet maken over welke overheid we willen. Daar zijn geen goed of foute antwoorden op, alleen politieke.

Bijdrage door Marcel Klok, macro-econoom Nederland en Bert Colijn Hoofdeconoom Nederland ING