De meeste beleggers zien de huidige bullmarkt als een rally van groeiaandelen, gedreven door de Amerikaanse “Magnificent 7”. Dat klopt – maar alleen in de VS. Buiten de VS is juist het tegenovergestelde waar: daar lopen waardeaandelen voorop.

Een uitgebreide analyse van Duncan Lamont, hoofd research bij Schroders, laat zien dat er een opvallend contrast bestaat tussen de VS en de rest van de wereld als het gaat om beleggingsstijlen. In de Verenigde Staten is de huidige bullmarkt grotendeels gedragen door groeiaandelen, aangevoerd door de Magnificent 7. Buiten de VS daarentegen zetten waardeaandelen juist de toon. Dit verschil komt vaak niet aan het licht, omdat wereldwijde indices voor 75% uit Amerikaanse aandelen bestaan en de rest dus nauwelijks meetelt. Wie Amerikaanse prestaties klakkeloos doortrekt naar de rest van de wereld, mist volgens Lamont kansen.

Waarde herstelt in EAFE

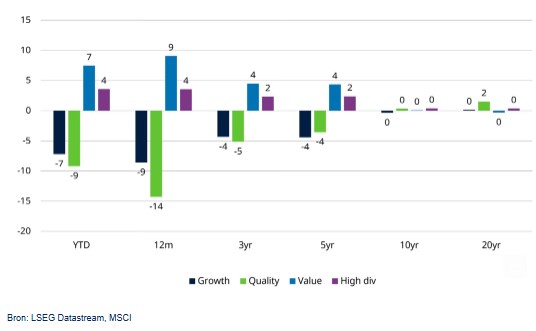

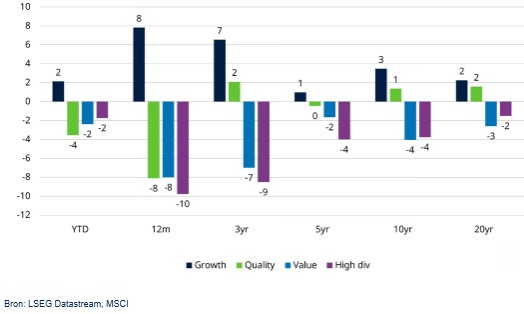

In de EAFE-landen (Europa, Australië-Azië en het Verre Oosten) boekten waardeaandelen in de twaalf maanden tot augustus 2025 een rendement van 20% in dollartermen. Dat was 6% beter dan de markt als geheel en zelfs 13% beter dan groeiaandelen, die juist 6% achterbleven. In de VS presteerden waardeaandelen 17% slechter dan groeiaandelen en 8% slechter dan de markt. Het gaat om zulke forse verschillen dat ze ook de langere termijncijfers kleuren. Europese en Britse waardeindices versloegen niet alleen de groeivarianten, maar ook de Amerikaanse S&P 500 in zowel euro- als dollarvergelijkingen.

Hetzelfde beeld zien we bij hoogdividend-aandelen. In de VS bleven ze achter, maar in Europa en Azië kenden ze juist een sterke periode. Alleen kwaliteitsbedrijven – ondernemingen met stabiele winstontwikkeling en sterke balansen – lieten wereldwijd een teleurstellend beeld zien. In EAFE was hun relatieve prestatie zelfs de slechtste in decennia.

Afbeelding: Waarde en dividend gaan voorop in in EAFE. Groei en Kwaliteit zijn achtergebleven.

Prestaties ten opzichte van MSCI EAFE in USD, % per jaar, behalve YTD dat in % is.

Afbeelding: Terwijl in de VS Groei duidelijk de koploper is geweest

Prestaties ten opzichte van MSCI USA, % per jaar, behalve YTD dat in % is.

Wat drijft prestaties?

In de VS werden groeibedrijven beloond voor sterke winstgroei, met name in technologie. Buiten de VS bleef die beloning uit, ondanks dat EAFE-groeibedrijven hun winsten wél zagen stijgen. Voor waarde en dividendstijlen waren het stijgende waarderingen die de motor vormden. Bedrijven met lage kwaliteit – zelfs structureel verlieslatende ondernemingen – waren opvallend vaak winnaars. Ook in opkomende markten geldt dit patroon. In China bijvoorbeeld stegen waardeaandelen met meer dan 40% in een jaar, ondanks lagere winstverwachtingen.

Sectorverschillen

In de VS is groei bijna synoniem aan technologie: meer dan de helft van de sector, plus Amazon, Tesla en Alphabet. Samen zijn die goed voor 70% van de index. In EAFE is de sector veel diverser: slechts 14% technologie, 27% industrie en driemaal zoveel gezondheidszorg als in de VS. Het beeld dat groei gelijkstaat aan AI en tech geldt dus nauwelijks buiten Amerika.

Waarderingen in balans

Qua waarderingen is het speelveld buiten de VS veel gelijkmatiger geworden. Waar groei en kwaliteit enkele jaren geleden nog duur waren en waarde juist goedkoop, zijn de verschillen grotendeels verdwenen. Kwaliteit noteert in EAFE nu met korting ten opzichte van de eigen historie, terwijl groei en dividend niet langer extreem goedkoop of duur zijn. In de VS daarentegen zijn de waarderingen nog altijd scheef, met groei en kwaliteit tegen stevige premies.

Implicaties voor beleggers

Buiten de VS zijn de waarderingen tussen stijlen sterk genivelleerd. Geen enkele stijl is uitgesproken goedkoop of duur. Daarmee ligt een meer neutrale, gebalanceerde stijlallocatie voor de hand. Diversificatie over stijlen kan helpen om robuustere portefeuillerendementen te behalen.

Een ander punt: veel markten en stijlen presteren buitengewoon goed, soms zelfs beter dan de VS. Toch hebben passieve beleggers hier nauwelijks exposure aan, omdat de VS driekwart van de wereldindex uitmaakt en de Magnificent 7 zwaarder wegen dan de zeven grootste landen na de VS bij elkaar. Dit betekent dat veel wereldwijde portefeuilles extreem afhankelijk zijn van een handvol Amerikaanse megacaps. Juist daarom is er een sterk pleidooi voor een actievere beleggingsaanpak.

De conclusie van Lamont is dat een gebalanceerde, actieve stijlbenadering nu kansrijker is dan ooit. De waarderingsverschillen buiten de VS zijn grotendeels verdwenen, wat pleit voor diversificatie en neutraliteit in stijlkeuze. In een wereld van onzekerheden kan het spreiden over stijlen en regio’s de kans op robuuste rendementen vergroten. Bovendien biedt het loskomen van de benchmark ruimte om de brede kansen buiten de VS beter te benutten.