Door Francis Muyshondt.

Na jaren waarin bijna alles tegelijk steeg en indexbeleggen volstond om mooie rendementen neer te zetten, breekt volgens Michel Saugné een ander tijdperk aan. De Chief Investment Officer van het Franse vermogenshuis La Financière de l’Echiquier (LFDE) verwacht dat 2026 geen jaar wordt voor automatische piloot, maar voor bewuste keuzes. Minder momentum, minder vanzelfsprekende winsten en vooral: meer verschillen tussen winnaars en verliezers. Beleggers zullen volgens hem opnieuw moeten selecteren. ‘En wie te sterk geconcentreerd blijft in de Verenigde Staten of in populaire beleggingsthema’s, dreigt in 2026 onaangenaam verrast te worden.’ Als uitsmijter geeft hij ook nog de 10 grootste risico voor het komende jaar mee, waaronder enkele verrassende.

Een gevaarlijk comfortabele uitgangspositie

Om 2026 te begrijpen, kijkt Saugné eerst achteruit. Het beursjaar 2025 was volgens hem minder gezond dan de sterke rendementen deden vermoeden. ‘Aandelen stegen niet dankzij stijgende bedrijfswinsten, maar omdat beleggers hogere waarderingen wilden betalen. De markt werd duurder zonder dat de onderliggende fundamenten in hetzelfde tempo verbeterden. Vooral buiten de VS liep de kloof tussen koersstijgingen en winstgroei sterk op. Dat fenomeen, multiple-expansie, maakt de huidige startpositie fragiel.’

En wanneer koersen hun fundamenten voorbijlopen, wordt de foutenmarge klein, zegt hij. ‘Bedrijven moeten goede resultaten bekendmaken, minimaal overeenstemmend met de verwachtingen. Doen ze dat niet, dan kan de correctie snel volgen,’ benadrukt Saugné. Daarbovenop komt dat zowat alle activaklassen vandaag volgens hem stevig geprijsd zijn. Kredietspreads staan historisch laag, volatiliteit ligt opvallend laag ondanks geopolitieke spanningen en beleggers zien de markten vandaag door een roze bril. Volgens Saugné is dat een combinatie die in het verleden zelden lang standhield.

Het jaar van alfa

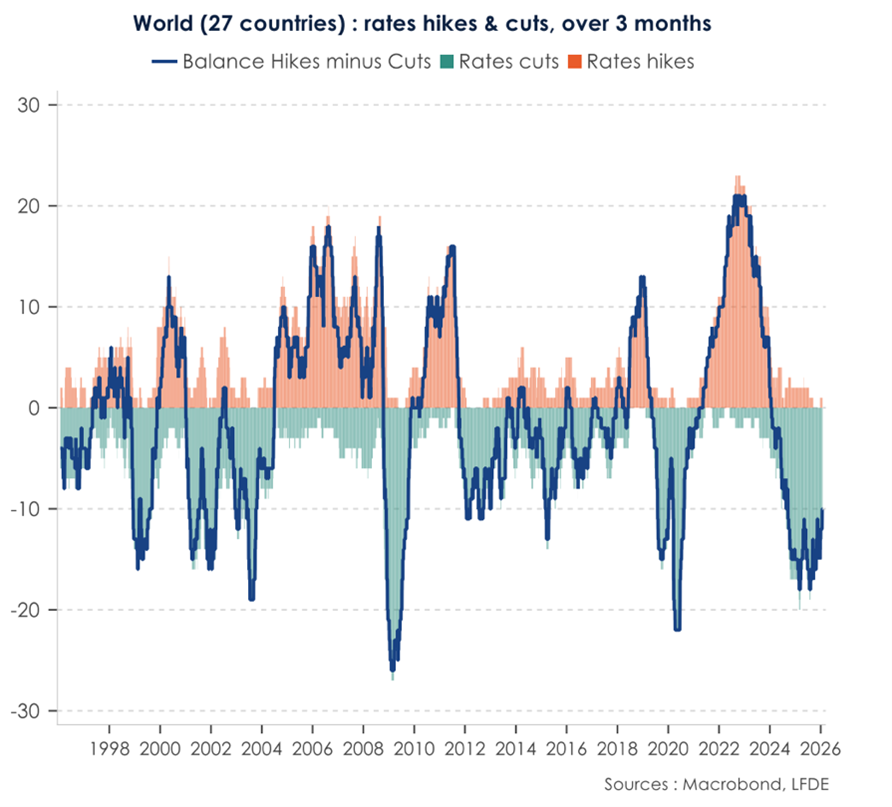

Volgens LFDE staat de markt nu voor een regimewissel. Beleggers zullen niet langer evenveel kunnen rekenen overvloedige liquiditeit, lage rentes en stimulerend beleid van centrale banken. Renteverlagingen zijn grotendeels achter de rug (zie grafiek hieronder waarvan de lijn opnieuw naar het nulpunt zal gaan), overheden botsen op hoge schuldenniveaus en budgettaire ruimte wordt beperkter. Rendementen zullen dus meer afhangen van reële winstgroei, kasstromen en balanskwaliteit. En dat zal volgens Saugné leiden tot een aantrekkelijk klimaat voor actieve beheerders. ‘2026 wordt geen momentumjaar maar normaliter wel een jaar met kansen voor wie durft afwijken. En na jaren van meewaaien wordt het tijd om opnieuw het stuur in handen te nemen en zelf je weg te kiezen: alfa zal volgens ons primeren niet beta, waarbij je als het ware meesurft op de opgaande beurs.’

Dat betekent niet dat structurele groeiverhalen verdwijnen. Banken, artificiële intelligentie, defensie, strategische metalen en grondstoffen blijven volgens LFDE relevante langetermijnthema’s. Alleen zal het niet meer volstaan om gewoon AI of banken te kopen. ‘Binnen elke sector zal het verschil tussen sterke en zwakke spelers groter worden. Sommige banken profiteren van hogere marges en solide balansen, andere blijven kwetsbaar. Sommige technologiebedrijven zetten AI om in winstgevende toepassingen, andere verbranden cash. Dus de vraag is niet langer: moet ik dit thema bezitten maar welke namen koop ik en tegen welke prijs, en met welke katalysatoren. Ik zie de verschillen tussen winnaars en verliezers dan ook enorm uit elkaar lopen.’

Meer geografische spreiding

De belangrijkste strategische verschuiving is volgens LFDE geografisch. ‘Hoewel de Verenigde Staten de sterkste economie ter wereld blijven, met innovatieve bedrijven en hoge winstgevendheid, is dat succes intussen volledig ingeprijsd: de markt oogt duur en bovendien sterk geconcentreerd in een handvol technologiebedrijven, waardoor de diversificatie afneemt en een groot deel van de waardering steunt op winsten die pas ver in de toekomst worden verwacht.’ Beleggers betalen vandaag al voor een bijna perfecte afloop, wat historisch zelden tot sterke rendementen leidt en Saugné doet denken aan eerdere periodes van overoptimisme, zoals de internethausse eind jaren negentig. ‘De VS blijft een kernpositie, maar mag niet langer het enige verhaal zijn’, nuanceert hij.

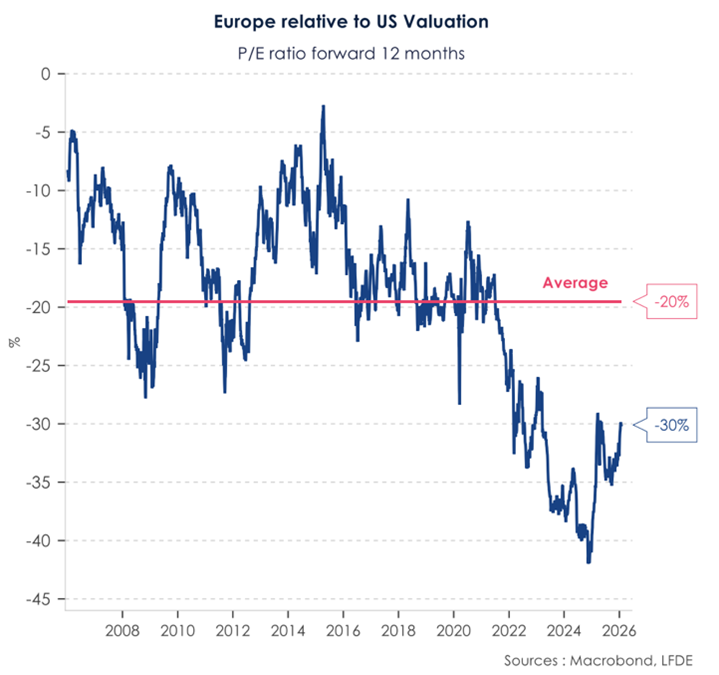

Daartegenover staat Europa, dat volgens hem te lang werd genegeerd en nog altijd met een duidelijke korting noteert (zie grafiek hieronder), terwijl positieve katalysatoren zoals Duitse begrotingsstimuli, eerdere renteverlagingen van de ECB en de resterende miljarden uit het Europese herstelplan nauwelijks in de koersen zijn verrekend; in combinatie met beperkt gewicht van het continent bij internationale beleggers creëert dat asymmetrisch opwaarts potentieel, met vooral Duitsland en kwaliteitsbedrijven met voorspelbare kasstromen als favoriete jachtterrein.

En wat met Frankrijk? Saugné kijkt voorlopig met de nodige terughoudendheid naar Frankrijk. De beurs telt wel sterke internationale spelers, vooral in export en luxe, maar oogt volgens hem noch uitgesproken goedkoop noch bijzonder aantrekkelijk geprijsd. Bovendien zorgt de politieke onzekerheid voor extra voorzichtigheid, waardoor een duidelijke instapkatalysator ontbreekt. In tegenstelling tot Duitsland ziet hij Frankrijk daarom eerder als een neutrale positie dan als een overtuigende opportuniteit.

Japan en India als aanvullende diversificatie

Ook buiten Europa ziet LFDE opportuniteiten om de portefeuille breder te spreiden. Japan geldt daarbij als een van de meest onderschatte verhalen. Volgens Saugné ondergaat het land een stille maar fundamentele transformatie, met structurele hervormingen, stijgende lonen en een actiever begrotingsbeleid dat de binnenlandse consumptie moet aanzwengelen. Tegelijk blijven de reële rentes negatief en dwingen nieuwe regels rond corporate governance bedrijven om efficiënter met kapitaal om te gaan, wat aandeelhoudersvriendelijker beleid en hogere rendementen op eigen vermogen stimuleert. In combinatie met een historisch zwakke yen, die buitenlandse investeerders een aantrekkelijk instapmoment biedt, creëert dat volgens hem een interessante asymmetrie.

Ook in de opkomende markten ziet LFDE opnieuw waarde, met India als uitgesproken favoriet. ‘Na een periode van tegenvallende prestaties en kapitaaluitstroom zijn de waarderingen er genormaliseerd, terwijl de macro-economische fundamenten verbeteren: de inflatie koelt af, de centrale bank kan versoepelen en de binnenlandse consumptie krijgt steun van fiscale hervormingen en een snel groeiende middenklasse. ‘Voor Saugné blijft India dan ook een structureel groeiverhaal dat, los van de grillen van de Amerikaanse markt, extra diversificatie en langetermijnpotentieel biedt.

Goud en krediet als stabilisatoren

Binnen het defensieve luik van de portefeuille kiest de CIO van La Financière de l’Echiquier nadrukkelijk voor kwaliteit en stabiliteit. ‘In obligaties zijn de rentevoeten na jaren van ultralage coupons opnieuw hoog genoeg om aantrekkelijke inkomsten te genereren, waardoor vastrentende waarden weer een volwaardige rol spelen als bron van rendement een bescherming.’ Tegelijk waarschuwt Saugné dat beleggers zich niet mogen laten verleiden tot overdreven risico, want de kredietspreads noteren historisch krap en laten weinig ruimte voor ontgoochelingen. ‘Daarom ligt de focus op investment grade-bedrijfsobligaties, waar het rendement nog steeds degelijk is zonder de kwetsbaarheid van high yield.’

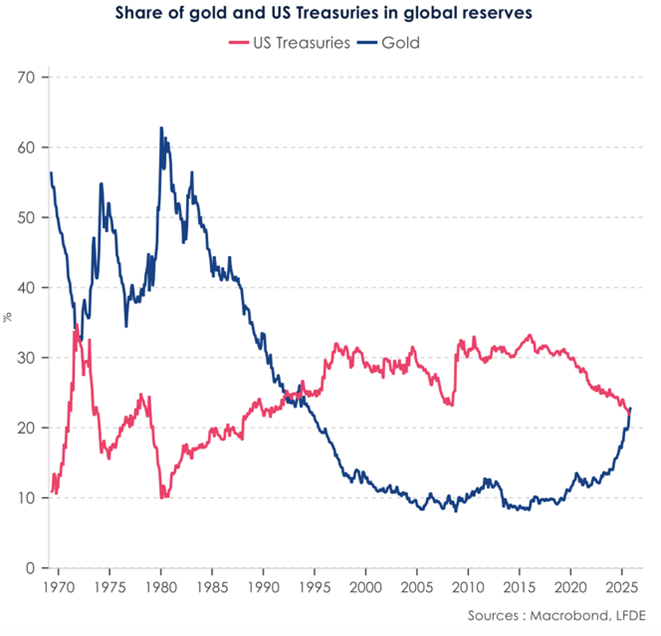

Naast obligaties behoudt ook goud een prominente plaats in de strategie, niet zozeer als rendementsmotor maar als verzekering tegen systeemrisico’s. ‘In een wereld waarin geopolitieke spanningen toenemen, overheden hun schulden opstapelen en het vertrouwen in het Amerikaanse beleid afbrokkelt, bouwen centrale banken hun goudreserves systematisch op terwijl hun blootstelling aan Amerikaanse staatsobligaties en dollar afneemt.’ Dit is goed te zien in de grafiek hierboven. Volgens Saugné onderstreept dit de unieke status van goud als monetair alternatief en als bescherming tegen onverwachte schokken. ‘Het is een van de weinige activa zonder grote risico’s en daardoor blijft het, ondanks zijn grillige koersverloop, een essentiële stabilisator in een gediversifieerde portefeuille.’

De tien risico’s die de markt onderschat

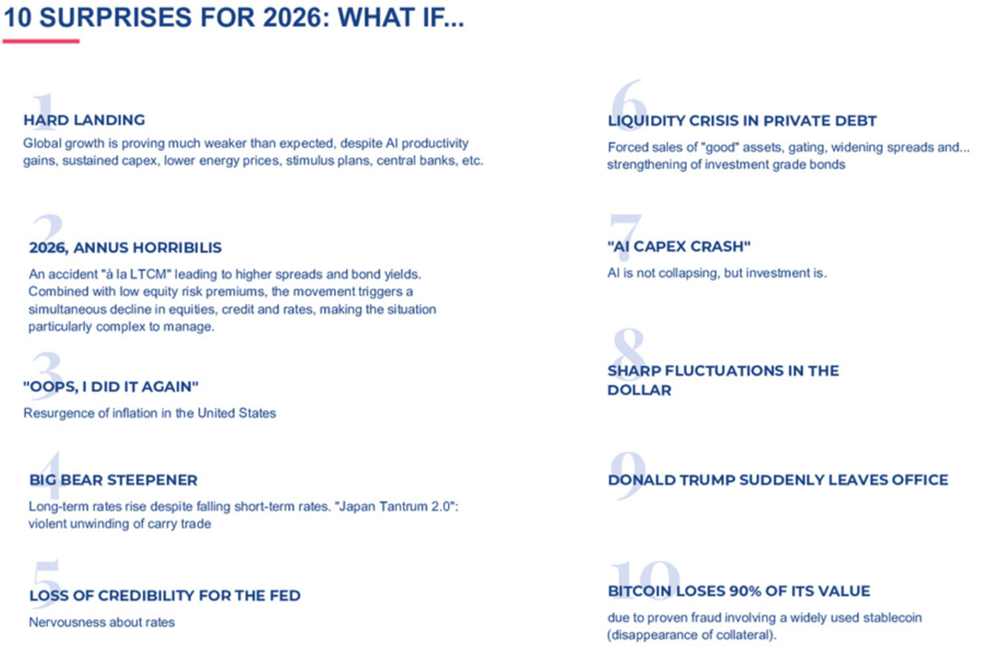

Hoewel het basisscenario voor 2026 gematigd positief is, ziet LFDE tal van risico’s die beleggers volgens Saugné te licht opnemen en de Franse vermogensbeheerder heeft een lijstje van 10 dergelijke risico’s opgesteld. Het gaat niet om voorspellingen, benadrukt hij, maar om stressscenario’s: gebeurtenissen met een lage waarschijnlijkheid, maar een potentieel grote impact.

Zo blijft een harde economische landing mogelijk, waarbij een groeivertraging in de VS of China een kettingreactie op gang brengt in de wereldeconomie. Ook inflatie kan opnieuw de kop opsteken als bedrijven hogere invoertarieven en handelsbarrières doorrekenen aan consumenten, wat centrale banken zou dwingen langer strak te blijven. Oplopende langetermijnrentes kunnen op hun beurt carrystrategieën en posities met een sterke leverage onder druk zetten, met plotse volatiliteit tot gevolg.

Daarnaast wijst hij op minder zichtbare breuklijnen, zoals liquiditeitsproblemen in private debt of een plotse terugval van investeringen in artificiële intelligentie, mocht blijken dat de verwachte productiviteitswinsten uitblijven. ‘Forse schommelingen van de dollar, geopolitieke escalaties of politieke onzekerheid in de Verenigde Staten kunnen het sentiment evenzeer doen kantelen, zoals het verlies van credibiliteit van de Fed. Het ontslag van Donald Trump zou ook een schok veroorzaken.’ Zelfs speculatieve activa zoals bitcoin acht hij kwetsbaar, omdat ze volgens hem vooral drijven op liquiditeit en vertrouwen, en minder op onderliggende waarde. ‘De rode draad door al die scenario’s is dezelfde: wanneer markten duur zijn en het optimisme groot, kan zelfs een kleine schok volstaan om het evenwicht te verstoren.’