Door Hans Stegeman, Hoofd Research & Investment Strategy, en Joeri de Wilde, Investment Strategist, bij Triodos Investment Management

De snelle verspreiding van COVID-19 buiten China in de afgelopen weken heeft de bezorgdheid over een langer durende en zwaardere klap voor de wereldeconomie doen toenemen. De aandelenmarkten daalden, en de safe-haven activa namen toe. Bovendien begon Saoedi-Arabië op 9 maart een olieprijsoorlog met Rusland, wat resulteerde in een extra schokgolf van risico-off sentiment dat de wereldwijde aandelenmarkten nog verder naar beneden deed tuimelen. De crisis heeft nog niet haar volle omvang bereikt en we voorzien een wereldwijde recessie in het geval van een langdurig pandemiescenario. Gezien de recente ontwikkelingen is de kans op dit laatste scenario aanzienlijk toegenomen.

Hans Stegeman

Deze ontwikkelingen hebben de kortetermijnvooruitzichten voor de wereldeconomie drastisch veranderd. Het bevestigt echter onze analyse dat de wereldeconomie de afgelopen jaren steeds kwetsbaarder is geworden. Elke onverwachte gebeurtenis, ditmaal een nieuw virus, toont aan dat de fundamenten van de wereldeconomie zeer zwak zijn. De crisis heeft nog niet haar volle omvang bereikt en we voorzien een wereldwijde recessie in het geval van een langdurig pandemiescenario. Het tempo waarin de gebeurtenissen zich momenteel voltrekken, heeft de kans op dit scenario in enkele dagen tijd sterk vergroot.

Een shock-cocktail van vraag en aanbod

De impact van het coronavirus op de wereldeconomie zal worden gevoeld via schokken aan zowel de vraag- als de aanbodzijde:

Ernstig recessiegevaar voor de wereldeconomie

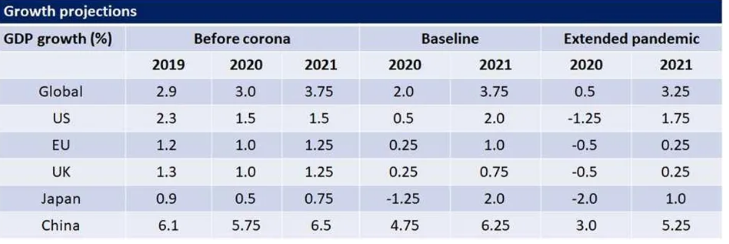

Om de impact van de vraag- en aanbodschokken als gevolg van het coronavirus en de olieprijsoorlog te beoordelen, hebben we economische groeiprognoses gemaakt voor twee hoofdscenario's: een basisscenario en een langdurig pandemiescenario.

We hebben de bodem nog niet bereikt

In onze recente economische vooruitzichten hebben we consequent gewaarschuwd voor zelfgenoegzaamheid op de markt. En in ons visiedocument A radical agenda for economic transformation hebben we uitgelegd dat de huidige situatie in de meeste ontwikkelde markten onhoudbaar is. In combinatie met het ultralange monetaire beleid heeft dit geleid tot opgeblazen financiële markten die niet de onderliggende basisprincipes weerspiegelen. We hebben daarom een voorzichtig standpunt ingenomen in onze assetallocatie.

Het coronavirus zou wel eens de zwarte zwaan kunnen zijn waar veel analisten naar op zoek waren. Hoewel de uitkomst nog steeds onzeker is, blijkt uit onze bovenstaande scenario-analyse dat er een wereldwijde recessie op komst is. Wij zijn van mening dat sommige van de aankomende negatieve effecten nog niet volledig door de financiële markten zijn ingeprijsd. Bovendien bestaat de mogelijkheid dat de feedbacklussen in het systeem leiden tot problemen in de financiële sector (bijv. faillissementen, daling van de activaprijzen) die weer leiden tot problemen in de reële economie. Daarom zien wij geen reden om onze huidige voorzichtige assetallocatie te wijzigen.

De komende weken zal de onzekerheid op de financiële markten overheersen. Ten opzichte van de geschiedenis zijn de waarderingen van aandelen echter nog steeds niet goedkoop, dus voor nu handhaven we onze defensieve aandelenallocatie, omdat het de beste manier is om ons te wapenen tegen verdere marktcorrecties. De komende weken zullen de economische gegevens waarschijnlijk een zeer slecht beeld geven. Bovendien is er de laatste tijd veel monetaire versoepeling ingeprijsd en is het de vraag of de centrale banken meer kunnen (en moeten) leveren. Voor onze vastrentende allocatie blijven we in grote lijnen neutraal, met een voorkeur voor kredieten met hoogwaardige namen. Over het geheel genomen blijven we beleggen in bedrijven met een solide impact en duurzame fundamenten, gezonde balansen, sterke managementteams en een fatsoenlijke zichtbaarheid op de kasstromen.