De coronacrisis heeft geen eind gemaakt aan het onevenwicht in aandelensectoren. Laat-cyclische favorieten hebben niet aan terrein verloren. We hebben het hier duidelijk niet over een gewone stijging. Houdt dit echter stand?

Beleggers die bang waren om ten prooi te vallen aan een dalende markt en hun stukken van de hand deden, komen van een koude kermis thuis. De moedigen die durfden te kopen tijdens de paniek op de markten zijn spekkoper gebleken. Beleggers bij wie het allemaal draait om het binnenhalen van de winst, hadden het in ieder geval op de korte termijn slechter dan zij die wisten dat ze het niet moesten proberen op te nemen tegen de Fed.

En degenen die gokten op een terugkeer naar de gemiddelden die we gewend waren, omdat ze uitgingen van het idee dat geen enkele trend eeuwig duurt, wachten daar nog steeds op. Dat geldt ook voor beleggers die ervan uitgaan dat de koersen van waardeaandelen het eerst stijgen, iets wat normaal gesproken bij een herstel van de economie en de markten ook gebeurt.

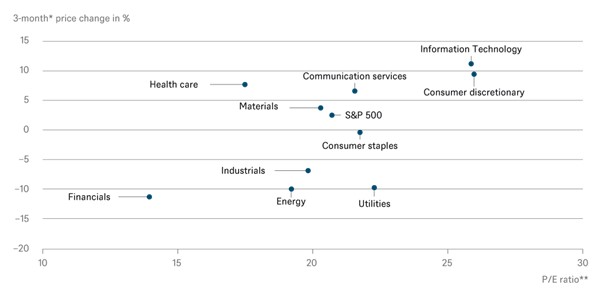

En hoewel vorige week de koersen van waardeaandelen die van groeiaandelen met een grote marge overstegen, gaat dit dwars tegen de trend in die sinds 2007 heerst. Het groeisegment wordt weer gedomineerd door de vooral Amerikaanse techsector. Het onevenwicht, dat ook te bespeuren is in regionale afwijkingen, is vooral zichtbaar als de Amerikaanse informatietechnologiesector, die dit jaar al met 5% is gestegen, wordt vergeleken met de Europese bankensector. Die koersen zijn gehalveerd.

De Grafiek van de Week van vermogensbeheerder DWS toont aan dat dit geen incidenteel fenomeen is. De rally van de afgelopen drie maanden werd aangejaagd door sectoren die door de bank genomen - gezien de koerswinstverhoudingen - al waren aangemerkt als vrij duur, terwijl goedkope aandelen werden ontweken.

De beursuitdrukking ‘niet voor niets goedkoop’ is er niet voor niets. Betekent dit dan ook dat de sectoren die het tot nu toe goed hebben gedaan, op goede grond duur zijn? Je kunt je natuurlijk afvragen hoe lang bepaalde sectoren een bull run volhouden als zoveel andere sectoren het lastig hebben als gevolg van de economische malaise.

Wat als het de Verenigde Staten niet lukt om het productieniveau tegen 2022 weer op krikken naar het oude niveau van 2019? Andere beleggingscategorieën, zoals bijvoorbeeld grondstoffen en obligaties, prijzen ook niet bepaald een snel herstel in. Het verklaart waarom waardedaandelen het niet zo denderend doen: dit is geen gewoon opleving. Het is meteen de reden waarom we vasthouden aan een paar van deze relatief dure sectoren. In deze rare tijden heeft het weinig zin om het op te nemen tegen de Fed of de grote techjongens.

Waarderingen en rendementen sectoren 2020