Door Alexander Roose, CIO Fundamental Equity bij DPAM

Dinsdag 1 december 2020 — Voordat we onze (voorlopige) aandelenmarktprognose voor 2021 schetsen, plaatsen we eerst de recente ontwikkelingen in de juiste context.

Alexander Roose |

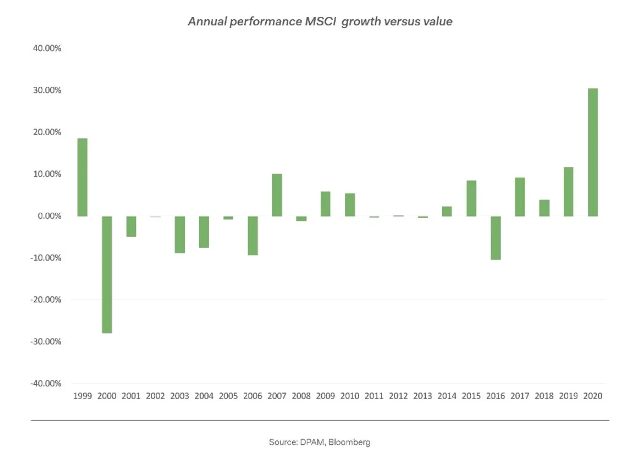

Bovendien speelde dit alles zich af tegen de achtergrond van een zelden geziene aandelenmarktpolarisatie. De enorme verschillen in prestaties binnen de GICS-sectoren, die in 2020 opliepen tot 70% (bv. IT versus energie) of het sterke leiderschap van groeiaandelen gedurende het grootste deel van 2020 (zie onderstaande grafiek) illustreren deze polarisatie.

Dit verslag tracht niet om de fundamentele oorzaken van deze grote discrepanties te achterhalen, noch om het inflatiedebat te heropenen (zie onze vorige CIO-update van 22 september voor meer context), maar wil de aandelencontext van voor de reeds genoemde marktverschuivende gebeurtenissen uit de doeken doen.

Waarde versus groei

Ten eerste overheerste tot aan de uitslag van de Amerikaanse presidentsverkiezingen de idee dat een 'blauwe golf' het land zou overspoelen, wat de implementatie van een ingrijpend fiscaal beleid mogelijk zou maken – deels gefinancierd door hogere belastingtarieven – en waardoor de monopolistische macht van Big Tech aan een kritische blik zou worden onderworpen. Toen het op 4 november – de dag na de verkiezingen – duidelijk werd dat een dergelijk effect zich niet zou doorzetten, omdat het Congres erg verdeeld is, herstelde de S&P500-index zich met meer dan 2%.

Het opmerkelijke aan die beursrally is dat meer indexbedrijven zakten dan stegen in marktwaarde. Bedrijven met een groot aandeel in de index, zoals bedrijven die tot de Big Tech of de gezondheidszorgsector behoren, stegen in waarde doordat de angst voor nieuwe regulatie afnam (vooral dan farmaceutische bedrijven, die in groten getale aandelen hadden verkocht in de aanloop naar de Amerikaanse presidentsverkiezingen), terwijl de meer cyclische sectoren, zoals banken, het lieten afweten, net zoals het rendement van de Amerikaanse staatsobligaties.

Eén week later gaf de aankondiging van Pfizer en zijn partner BioNTech dat hun innovatief MRNA-product een schitterend effectiviteitsniveau van 90% haalde in het bestrijden van COVID-19, nog een bijkomende boost aan de aandelenmarkten. Op het moment van schrijven heeft ook Moderna een persbericht uitgebracht, waarbij het een nog hoger effectiviteitsniveau claimt voor zijn eigen kandidaat-vaccin met een vergelijkbare werking. Een doeltreffend (en wijd toegediend) vaccin is altijd al de ontbrekende sleutel geweest tot het op gang brengen van een gebalanceerd herstel, ongeacht de omvangrijke monetaire en fiscale maatregelen die al werden ingevoerd (en nog worden overwogen), of het spaargeld dat consumenten de laatste maanden vergaard hebben.

Nu zagen we een omgekeerd patroon in de sectorbewegingen: de sectoren die zwaar getroffen waren door COVID en de cyclische sectoren wonnen terrein, terwijl technologiebedrijven en bedrijven in (relatief) door COVID gespaarde sectoren zich aan het andere deel van het rendementsspectrum bevonden. Obligatierendementen schoten de hoogte in, en het rendement van Amerikaanse staatsobligaties op tien jaar maakte een sprong van bijna 1%. Het verschil in dagrendement tussen de beste en slechtste sectoren in Europa was meer dan 10% – wat slechts 7 keer eerder gebeurde in de laatste 25 jaar (waarvan twee keer in 2020).

Alhoewel dit soort dagelijkse bewegingen zeldzaam zijn, valt de achterliggende gedachte hier zeker te begrijpen, gezien de positionering van de marktdeelnemers, de kortere investeringshorizon en het vooruitzicht op een meer synchroon herstel. Met deze context in het achterhoofd zijn drastische herschikkingen in aandelenportefeuilles, waarbij marktdeelnemers shorts op de achterblijvers kopen of afdekken, niet verrassend. In onze vorige update (eind september) benadrukten we dat in een aantal van onze strategieën de blootstelling aan winnaars bij een herstellende economie werd verhoogd.

We verwachten dat aan de huidige grotendeels vlakke aandelenmarkt (zoals geobserveerd in de laatste zes maanden) een einde komt, en we gaan uit van een marktdeelname door meer subsectoren, wat een gezonde en welkome ontwikkeling is. Bovendien gaven de resultaten van het derde kwartaal aan dat bedrijven over het algemeen niet erg moesten inboeten op het vlak van winstgevendheid, wat een goed voorteken is van een toekomstig operationeel hefboomeffect. Ondanks aanslepende (en terechte) bezorgdheid rond de brexit (waarbij het worst-case scenario van de baan is na het aftreden van Dominic Cummings, topadviseur van Boris Johnson en boegbeeld van een harde brexit), zouden Europese markten het beter dan gemiddeld moeten doen door hun cyclische aard en hun neiging naar waardeaandelen.

De uitvoering van het Next Generation EU Fund van 750 miljard euro in 2021 zou een extra groeistoot moeten geven, samen met het ruime aanbod aan liquiditeit veroorzaakt door de aangehouden kwantitatieve versoepeling en de liquiditeit die aanwezig is in geldmarktfondsen. De tijd zal uitwijzen hoelang de groei zal duren voor sommige van deze sectoren met een vertekening richting waardeaandelen, maar er is zeker een kans voor waardeaandelen om beter te presteren in de komende maanden.

We benadrukken nogmaals dat het belangrijk is om selectief te blijven in het uitkiezen van zogenaamde COVID-verliezers of cyclische bedrijven. De kwaliteit van het bedrijfsmodel, de balans en het potentieel om sterker uit deze grote coronacrisis te komen zijn essentieel in dit selectieproces. In 2016 verdubbelde de Eurostoxx Banks Index bijna in waarde in een aantal maanden, maar bleef na deze korte herrijzenis onder de markttrend presteren. Sommige bedrijfsmodellen zijn uiteengevallen of ontwricht en dat mogen wij als langetermijnbeleggers niet uit het oog verliezen.

De coronacrisis leerde ons dat digitale mogelijkheden (als product of in verband met het opstarten van bedrijfsprocessen) een reëel concurrentievoordeel voor bedrijven kunnen zijn, en dat er steeds meer druk zal komen om oplossingen te bedenken voor maatschappelijke uitdagingen. COVID-19 heeft enkele reeds bestaande structurele trends versneld. Die zullen niet verdwijnen als en wanneer de ziekte wordt uitgeroeid – integendeel.

Zoals we ook vroeger al hebben aangegeven, moet de kern van een aandelenportefeuille dus bestaan uit kwaliteitsbedrijven die door cyclussen heen hun omzet kunnen verhogen, concurrentievoordelen bezitten, geen al te grote schuldenlast dragen, weinig gevoelig zijn aan ontwrichtende externe krachten en zich in een ideale positie bevinden om munt te slaan uit de Sustainable Development Goals (SDG) van de Verenigde Naties.