De situatie waarin regeringen zich aan de vooravond van de coronaviruspandemie bevonden, zal een belangrijke rol spelen in de manier waarop ze uit de crisis komen.

Geschreven door Andres Sanchez Balcazar, Head of Global Bonds and Sabrina Khanniche, Senior Economist.

De wereldwijde gezondheidscrisis als gevolg van de coronaviruspandemie heeft de aandacht gevestigd op de vraag hoe goed landen de last van een ongekende ineenstorting van hun economie kunnen dragen. De vraag voor beleggers in vastrentende waarden is welke landen de storm zullen doorstaan en zal er een staatsschuldencrisis volgen.

De overheidstekorten nemen overal toe, gedreven door twee krachten. Ten eerste zijn er enorme fiscale steunmaatregelen ingevoerd om huishoudens en bedrijven te ondersteunen, nu velen hun inkomen en inkomsten hebben zien kelderen als gevolg van de wereldwijde lockdown. En ten tweede zijn de belastinginkomsten van de overheid hard getroffen door het gebrek aan economische activiteit, zowel in eigen land als in het buitenland.

Tot nu toe hebben regeringen fiscale stimuleringsprogramma's aangekondigd als reactie op de coronacrisis ter waarde van 4,1 procent van het potentiële wereldwijde bbp, waarvan bijna de helft alleen al uit de VS zal komen. In de hele eurozone zijn de stimuleringsprogramma's 3 procent van het bbp waard, terwijl dat in Japan 10 procent is. Voor deze uitgaven moeten de regeringen enorme schulden maken. De centrale bank in de best geplaatste landen, zoals de VS die profiteren van de status van reservevaluta, kan de meeste, zo niet alle, nieuwe schulden absorberen via programma's voor de aankoop van activa. De balans van de Amerikaanse Federal Reserve is de afgelopen maanden alleen al gegroeid van 4 biljoen dollar naar 6,5 biljoen dollar en we verwachten dat die balans tegen het einde van het jaar een piek zal bereiken van ongeveer 8 biljoen dollar. In het Verenigd Koninkrijk koopt de Bank of England op een nog agressievere manier activa aan door obligaties rechtstreeks van de schatkist te kopen in een vorm van schuldmonetisering – een beleid dat lange tijd taboe was.

Maar als de lockdown meer dan twee kwartalen duurt, zal er een nieuwe reeks fiscale maatregelen moeten worden genomen, wat voor sommige landen die al een hoge schuldenlast hebben solvabiliteitsproblemen met zich kan brengen. Wij schatten dat de schuld van de VS na het massale stimuleringsprogramma zal zijn gestegen van 108 procent van het bbp naar 133 tot 145 procent. Het programma is zo'n 7 procent van het bbp waard, afhankelijk van de mate waarin de economie weer aantrekt. In het ergste geval zou het 165 procent van het bbp kunnen bereiken tegen het einde van 2022. Elders zullen de hogere schuldniveaus waarschijnlijk de alarmbellen doen rinkelen – het is de moeite waard eraan te herinneren dat Griekenland tijdens de staatsschuldencrisis in de eurozone flirtte met het verwerpen van de eenheidsmunt, omdat de schuld van het land hoger was dan 150 procent van het bbp.

Wie loopt het grootste risico?

De ratings van Pictet Asset Management voor overheidsschuld laten zien welke landen het meest kwetsbaar waren voor een gevaarlijke schulddynamiek bij het begin van de coronacrisis. De indicator is gebaseerd op hoe landen ten opzichte van elkaar staan en ten opzichte van hun eigen historische trend op drie dimensies – hoe betaalbaar hun bestaande schuld is, hoe goed ze in staat zijn om die te financieren en de mate waarin de schuld op natuurlijke wijze zal dalen naarmate hun economie groeit.

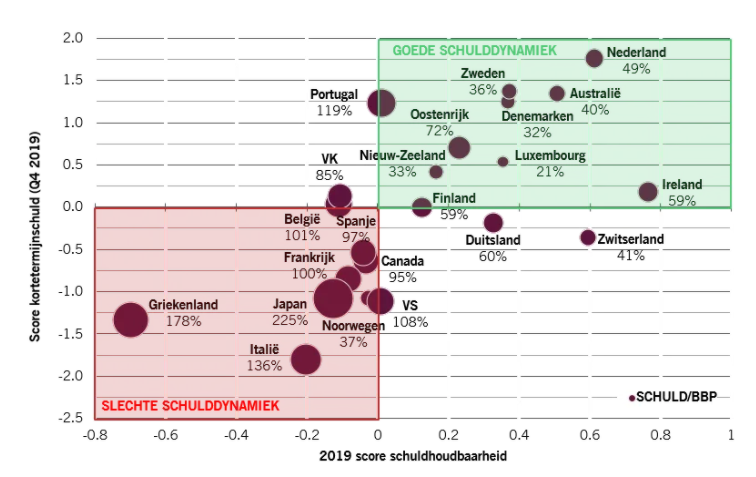

Afb. 1 Dynamiek van de overheidsschuld in ontwikkelde landen - Pictet Asset Management’s indicator van kortetermijnrisico van overheidsschuld tegenover de houdbaarheidsscore van de schuld (2019).

De scores voor de schulddynamiek worden door Pictet Asset Management gegenereerd op basis van een aantal officiële indicatoren, waarbij landen ten opzichte van elkaar en ten opzichte van hun eigen trends worden vergeleken. Bron: Pictet Asset Management, CEIC, Refinitiv. De gegevens hebben betrekking op 2019 voor de scores voor de structurele overheidsschuld en voor het vierde kwartaal van 2019 voor de scores voor de kortetermijnschuld.

Uit onze analyse blijkt dat Griekenland eind 2019 veruit de laagste schuldhoudbaarheid had van de ontwikkelde landen, gevolgd door Italië, Japan, België en het Verenigd Koninkrijk. Aan de andere kant van de schaal stonden Zwitserland, Nederland en Ierland in de meest benijdenswaardige posities.

Het in kaart brengen van de kortetermijnschuldpositie van de landen ten opzichte van hun structurele scores bevestigt dat Griekenland, Italië en Japan de slechtste schulddynamiek vertonen, hoewel ook de situatie in Frankrijk zorgen baart. Andere Noord-Europese en Scandinavische landen bevinden zich daarentegen in een goede positie.

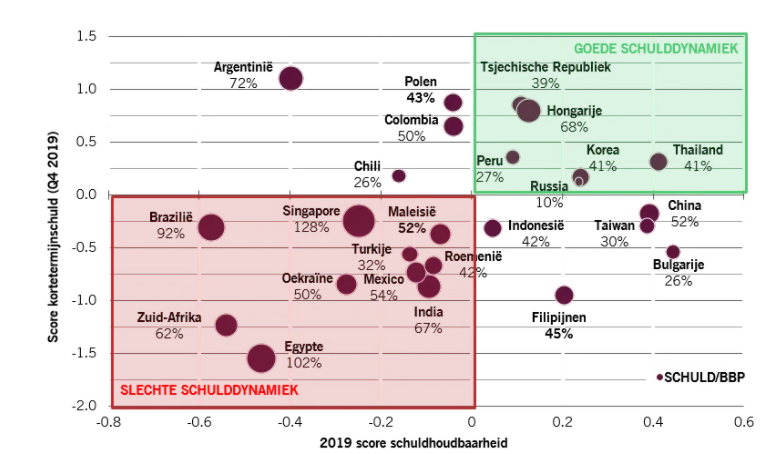

Afb. 2 Dynamiek van de overheidsschuld in opkomende landen - Pictet Asset Management’s indicator van kortetermijnrisico van overheidsschuld tegenover de houdbaarheidsscore van de schuld (2019). Bron: Pictet Asset Management, CEIC, Refinitiv. De gegevens hebben betrekking op 2019 voor de scores voor de structurele overheidsschuld en voor het vierde kwartaal van 2019 voor de scores voor de kortetermijnschuld, met uitzondering van China, waarvoor de score voor de structurele overheidsschuld betrekking heeft op 2018 en de score voor de kortetermijnschuld op het vierde kwartaal van 2018, Bulgarije, waarvoor de score voor de kortetermijnschuld betrekking heeft op het vierde kwartaal van 2018, en Egypte, waarvoor de score voor de kortetermijnschuld betrekking heeft op het derde kwartaal van 2019.

Bron: Pictet Asset Management, CEIC, Refinitiv. De gegevens hebben betrekking op 2019 voor de scores voor de structurele overheidsschuld en voor het vierde kwartaal van 2019 voor de scores voor de kortetermijnschuld, met uitzondering van China, waarvoor de score voor de structurele overheidsschuld betrekking heeft op 2018 en de score voor de kortetermijnschuld op het vierde kwartaal van 2018, Bulgarije, waarvoor de score voor de kortetermijnschuld betrekking heeft op het vierde kwartaal van 2018, en Egypte, waarvoor de score voor de kortetermijnschuld betrekking heeft op het derde kwartaal van 2019.Van de opkomende economieën waren de landen die aan het begin van de coronacrisis het grootste risico liepen voor hun overheidsschuld Brazilië, Zuid-Afrika, Egypte en Argentinië. Wat betreft de schulddynamiek ten opzichte van de schuldpositie op de korte termijn is de situatie in Zuid-Afrika, Egypte en Oekraïne het meest zorgwekkend. De landen die waarschijnlijk het meest veerkrachtig zijn, waren Rusland en Korea.

Breekpunt

Italië zat op een breekpunt tijdens de crisis in de eurozone en dat zou nu weer het geval kunnen zijn. De Italiaanse overheidsschuld zou tegen het einde van dit jaar mogelijk 150 procent van het bbp kunnen bedragen. De Europese Centrale Bank heeft al Italiaanse obligaties ter waarde van zo'n 22 procent van het bbp van Italië in bezit en speelt als zodanig een grote rol in de houdbaarheid van de schuld van het land. De ECB heeft al gezegd dat zij een flexibele aanpak zal hanteren bij de aankoop van obligaties van de lidstaten en dat zij dit jaar ongeveer 90 procent van de nieuwe netto-emissies van de regeringen uit de zone met de eengemaakte munt zal absorberen.

Deze aankopen door de ECB vinden plaats tegen de achtergrond van de bezorgdheid van Noord-Europa over de dreigende schuldverdeling. Maar uiteindelijk zal er, om de eurozone bij elkaar te houden, een soort van pooling van schulden nodig zijn – ‘extend and pretend’ duurt alleen zolang de markt de politieke vastberadenheid van de regio niet op de proef stelt. Wij verwachten dat er stappen zullen worden gezet in de richting van verdeling, wat ervoor zorgt dat het rendement op Italiaanse obligaties binnen de perken blijft.

"De ECB staat voor een delicate evenwichtsoefening betreffende de manier waarop zij de komende maanden zal tewerk gaan."

De ECB staat echter voor een delicate evenwichtsoefening betreffende de manier waarop zij de komende maanden zal tewerk gaan en zal de spelregels behendig moeten toepassen. Zij wil een nieuwe staatsschuldencrisis voorkomen. Maar ze wil ook de druk op de politici in de eurozone om overeenstemming te bereiken over een vorm van schuldverdeling niet volledig wegnemen. Als de centrale bank te inschikkelijk is en de spreiding van de Zuid-Europese staatsobligaties te veel beperkt, zou dit de noodzaak voor de regeringen van de eurozone om het eens te worden over een toekomstige aanpak verminderen.

Een nog grotere zorg is dat sommige opkomende economieën al geen monetaire armslag meer hebben. Inflatie zal in de ontwikkelde economieën nog wel enige tijd geen probleem zijn, omdat de verminderde vraag en de lage olieprijzen de consumentenprijzen in het algemeen doen dalen, ondanks de agressieve maatregelen van de centrale bank. In sommige opkomende economieën is het beleid van de centrale bank er echter al op gericht om de prijs van de valuta te laten dalen in wat een volgende devaluatie-inflatiecyclus zou kunnen worden. Sommige grote opkomende economieën – Turkije, Brazilië, Zuid-Afrika – gaan verontrustend genoeg deze kant op.

De wereldwijde pandemie zal waarschijnlijk de reeds bestaande spanningen in de wereldeconomie blootleggen en nieuwe problemen veroorzaken. De situatie waarin regeringen zich aan de vooravond van de coronacrisis bevonden, zal een belangrijke rol spelen in de manier waarop ze eruit komen.