Innovatieve en flexibele sustainability linked bonds gekoppeld aan verantwoorde vastrentende beleggingen kunnen mainstream worden.

Philipp Buff, Head of Credit Research & Stéphane Rüegg, Senior Client Portfolio Manager Pictet Asset Management.

Er wordt op de obligatiemarkten duidelijk verantwoord belegd. En dat is niet te vroeg.

Beleggers in aandelen verwelkomden enkele jaren geleden voor het eerst de ESG-criteria (ecologische, maatschappelijke en bestuurscriteria) met speciale strategieën en betrokkenheid. Maar, na een paar valse starts, halen de vastrentende beleggingen hun achterstand snel in. Het aantal uitstaande ESG-obligaties bedraagt nu ruim één duizend miljard dollar. Dat cijfer zal zeker stijgen. Een van de redenen daarvoor is de komst van een innovatief nieuw instrument, sustainability linked bond. Deze effecten bieden beleggers een nieuwe manier om met bedrijven van gedachten te wisselen over wat voor hen het belangrijkst is en kunnen mogelijk de standaardvorm van ESG-beleggen in vastrentende waarden worden. Na verloop van tijd kunnen ze zelfs de traditionele instrumenten verdringen als standaardvorm van krediet.

Sustainability linked bonds mogen niet worden verward met groene obligaties, die worden uitgegeven met de belofte om de opbrengst te gebruiken voor specifieke milieuvriendelijke projecten. Bedrijven die duurzaamheidsobligaties uitgeven, daarentegen, beloven om binnen een vooraf vastgestelde termijn aan specifieke, bedrijfsbrede doelstellingen te voldoen. Dat geeft beleggers de mogelijkheid om emittenten te kiezen waarvan de algemene duurzaamheidsprioriteiten aansluiten bij hun eigen prioriteiten. Het biedt emittenten ook een grote flexibiliteit om een doelstelling te vinden die bij hen past – ongeacht hun omvang, kredietwaardigheid, sector of regio.

Het specifieke karakter van de doelstellingen is belangrijk. Veel beleggers staan sceptisch tegenover groene obligaties, omdat het moeilijk te onderzoeken is of het opgehaalde geld daadwerkelijk naar milieuprojecten gaat. Sustainability linked bonds hebben dit probleem niet omdat ze een sterke stimulans bevatten voor emitterende bedrijven om duurzamere praktijken na te streven. Die stimulans neemt de vorm aan van een ‘boete’ – zoals couponverhogingen of een extra betaling aan beleggers op de vervaldag – die in werking treedt wanneer de prestatiedoelstellingen niet worden gehaald.

In alle sectoren en ratings

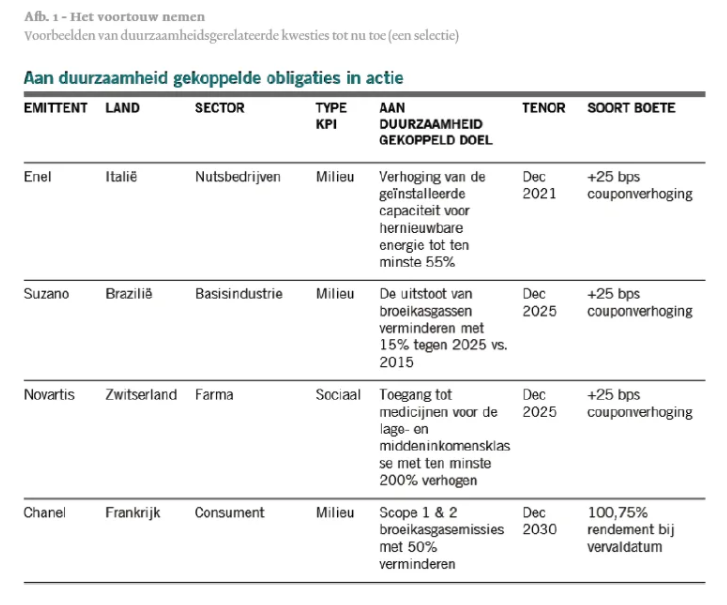

Enel, een Italiaans nutsbedrijf, was het eerste bedrijf dat in 2019 een aan duurzaamheid gekoppelde obligatie uitgaf. Enkele andere hebben dat voorbeeld gevolgd, waaronder het Braziliaanse pulp- en papierbedrijf Suzano, het Zwitserse farmaceutische bedrijf Novartis en het Franse luxehuis Chanel.

Aangezien er geen voorwaarde is voor een groot, duur milieuproject, is er ruimte voor kleinere bedrijven, ook in de high-yield sector, om mee te doen, wat de beleggingsmogelijkheden verder uitbreidt. Gezien het grote aantal fallen angels dit jaar – bedrijven die onlangs hun investment-grade rating hebben verloren – kunnen we verwachten dat duurzaamheidsobligaties zich zullen concentreren binnen het segment van de BB-rating, dat momenteel bijna 75 procent van de Europese high-yield markt vertegenwoordigt.

We verwachten ook dat financiële instellingen deze instrumenten zullen verwelkomen en de ESG-doelstellingen zullen koppelen aan de samenstelling van hun kredietportefeuille.

Er zijn redenen om aan te nemen dat het brede scala aan mogelijke duurzaamheidsdoelstellingen ertoe zal bijdragen dat dit instrument in alle sectoren aan populariteit wint – in tegenstelling tot groene obligaties, die tot nu toe grotendeels bij de nutsbedrijven te vinden waren. Retail behoort tot de sectoren die de komende jaren een rijke bron van aan duurzaamheid gekoppelde obligaties zouden kunnen zijn.

Cruciaal is dat het niet alleen om het milieu gaat. Terwijl de eerste sustainability linked bonds gekoppeld zijn aan milieudoelstellingen, zoals de vermindering van de uitstoot van broeikasgassen, heeft het farmabedrijf Novartis ervoor gekozen zich te richten op de toegang tot medicijnen in het lage- en middeninkomenssegment. Dat weerspiegelt hun specifieke sector en strategie en toont aan dat dergelijke obligaties op maat gemaakte doelstellingen kunnen bevatten voor het hele spectrum van ESG-principes. Na verloop van tijd verwachten we meer sociale en governance-gerichte doelstellingen naast milieudoelstellingen – wat de aan duurzaamheid gekoppelde obligaties nog meer zou onderscheiden van hun groene tegenhangers.

Diligence loont

Maar er staat iets tegenover het beleggen in deze nieuwe effecten. Ze vereisen een grotere controle en due diligence.

Zijn de doelstellingen verstandig, haalbaar en meetbaar? Zijn ze echt afgestemd op de ESG-principes? Geeft het aangeboden rendement een goede afspiegeling van de risico's van de emittent? Zijn de boetes voldoende hoog om als stimulans voor verandering te dienen, terwijl ze toch fair zijn?

Op dit moment lijkt een verhoging van de coupon met 25 bps de meest populaire boete te zijn. Maar dat is laag in vergelijking met de oorspronkelijke coupon van een obligatie. In het ideale geval zou de boete vergelijkbaar moeten zijn met de verhogingen die worden toegepast wanneer de kredietrating van de emittent naar beneden wordt bijgesteld – ongeveer 125 bps. Met andere woorden, een doelstelling voor duurzaamheidsprestaties zou net zo belangrijk moeten zijn als een doelstelling voor de kredietrating. Een eerste stap om de 25 bps-trend te doorbreken is gezet door Chanel.

De vraag naar aan duurzaamheid gekoppelde obligaties was groot. De meeste nieuwe emissies in 2020 zijn op een duurder niveau op de markt gekomen dan vergelijkbare obligaties die op de secundaire markt worden verhandeld. Dat wijst op een grote interesse bij beleggers voor dit soort beleggingen. Veel van deze obligaties worden nu verhandeld tegen een ‘negatieve premie’ ten opzichte van standaardobligaties.

Hoewel beleggers moeten oppassen dat ze niet te veel betalen, toont de prijsstelling tot nu toe welke toekomstige rol aan duurzaamheid gekoppelde obligaties kunnen spelen. Wij verwachten dat hun populariteit verder zal toenemen dankzij de recente beslissing van de Europese Centrale Bank om dergelijke effecten op te nemen in haar programma's voor de aankoop van activa en als onderpand vanaf januari 2021. Dat is een belangrijke stap, met name omdat de ECB couponverhogende structuren (bijvoorbeeld als gevolg van ratingverlagingen) tot nu toe heeft uitgesloten. Aangezien dit gefaseerd wordt ingevoerd, zou het een stimulans moeten zijn voor verdere emissies in de komende maanden.

Er zijn nog andere factoren die waarschijnlijk zullen helpen.

Door de bedrijfsspecifieke doelstellingen af te stemmen op die van de groene taxonomie van de EU en/of de SDG's (Sustainable Development Goals) van de VN zou de markt nog sneller kunnen groeien.

Het aantal obligaties die de SDG's 3, 7, 13 en 3 – met betrekking op schone energie, klimaatactie en goede gezondheid en welzijn – integreren, zou volgens ons kunnen toenemen.

Er is ook ruimte voor de integratie van andere SDG-doelstellingen, waaronder schoon water en sanitaire voorzieningen, vermindering van ongelijkheid en verantwoorde consumptie en productie.

In alle beleggingscategorieën evolueren ESG-beleggingen snel van een nichebelegging naar 'business as usual'. Wij zijn van mening dat aan duurzaamheid gekoppelde obligaties een belangrijke rol spelen in deze revolutie. Naarmate de markt groeit, zullen zij niet alleen een groter aandeel krijgen in specifieke duurzame kredietportefeuilles, maar ook in gewone obligatieportefeuilles. Voor beleggers biedt deze innovatie de mogelijkheid om hun eigen ESG-prioriteiten af te stemmen op die van de bedrijven waarin ze beleggen, om meetbare en concrete vooruitgang op het vlak van duurzaamheid te ondersteunen en om meer kans te maken op aantrekkelijke rendementen.