Andres Sanchez Balcazar, Head of Global Bonds.

Heeft de pandemie de slingerbeweging van rentes voorgoed veranderd?

De voorbije vier decennia ging de rente voortdurend naar omlaag. Zal de Covid-19-crisis die trend omkeren, net zoals met zoveel andere zaken in de wereld? Op het eerste gezicht lijkt dat zo.

Het begin van de pandemie heeft immers ongekende uitgaven met zich meegebracht door overheden over de hele wereld, al dan niet betaalbaar, waarbij de beslissende grens van gelijktijdige monetaire en fiscale versoepeling al na enkele weken werd overschreden. Sommige landen staan nu op het punt om het soort centrale bankfinanciering van overheidsuitgaven zoals voorzien door de Moderne Monetaire Theorie goed te keuren, een maatregel die nog niet zo lang geleden tegen de marges van het economische denken aanleunde.1

Dus, nu beleidsmakers het blijkbaar goed vinden om de overheidsschuld te laten stijgen, staat de wereld dan aan het begin van een tijdperk waarin de rente en de inflatie veel hoger liggen? Kortom: hebben obligaties hier echt afgedaan?

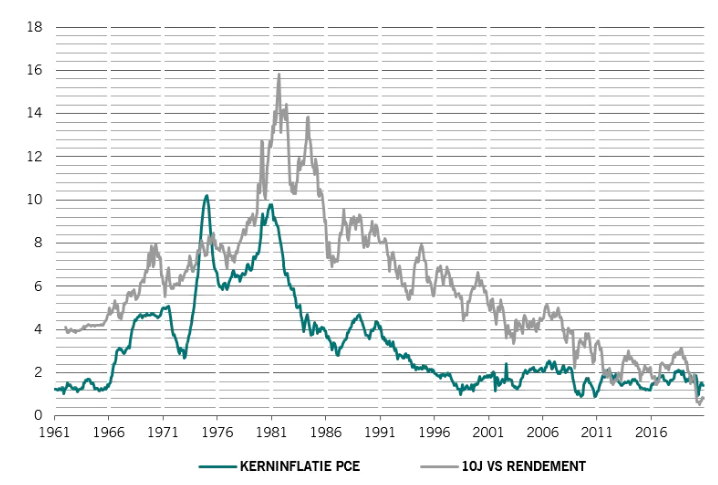

Afb. 1- Lange tijd laag

Kerninflatie VS en rendement 10-jaars Amerikaans staatspapier, %

Bron: Bloomberg. Gegevens uit de periode 01-01-1961- 01.11.2020.

Hoewel de rente in de ontwikkelde markten al laag is en de monetaire stimuleringsmaatregelen ongezien zijn, geloven wij niet dat er een inflatieopstoot op komst is of dat de neerwaartse rentebeweging op het punt staat abrupt te keren. Hoewel we uit de grootste schok voor de wereldwijde groei sinds de Tweede Wereldoorlog komen, is de inflatiedruk in feite neerwaarts gericht. De inflatie blijft negatief in veel Europese landen en erg laag in andere grote ontwikkelde economieën zoals Japan. In de VS blijft de inflatie onder controle terwijl ze in China een piek lijkt te hebben bereikt.Cyclische factoren kunnen op korte termijn voor enkele veranderingen in de verwachtingen van de marktrente zorgen, maar de officiële rente zou in de nabije toekomst laag moeten blijven om de wereldeconomie in staat te stellen zich te herstellen na de pandemische schok. Na de laatste recessie tijdens de wereldwijde financiële crisis in 2008-2009 had de Amerikaanse Federal Reserve enkele jaren nodig om de rente op te trekken. Wij zouden stellen dat het deze keer nog langer kan duren, gezien het nieuwe beleidskader van de Fed, de omvang van haar balans en het feit dat de inflatie nu gemiddeld zo'n 0,5 procent lager ligt dan eind 2009.

Een belangrijke macro-economische verschuiving die de rente waarschijnlijk laag zal houden, is de geleidelijke erosie van de 'Washington Consensus'. Deze term werd in 1989 bedacht door de Engelse econoom John Williamson om de standaard cocktail te beschrijven van bezuinigingen (beperking van de overheidsuitgaven), deregulering, handelsliberalisering en gezond geld die door de Wereldbank en het Internationaal Monetair Fonds werd voorgeschreven om de crisis te keren die destijds opkomende markten teisterde.

Net zoals de wereldwijde financiële crisis van 2008 de monetaire orthodoxie heeft opzijgeschoven, heeft de COVID-19-pandemie het fiscale conservatisme het zwijgen opgelegd. In haar laatste blog 'Continued Strong Policy Action to Combat Uncertainty' roept Kristalina Georgieva, Managing Director van het IMF, de ontwikkelde wereld op om de overheidsuitgaven te verhogen en te vermijden dat de reeds spectaculaire beleidssteun voortijdig zou worden ingetrokken.

Ze beveelt ook een gesynchroniseerde wereldwijde investeringsimpuls voor infrastructuur aan. Het aandeel van de overheid in de economie zal wellicht over de hele ontwikkelde wereld blijven groeien. De belastingen zullen binnenkort moeten stijgen om alle nieuwe schulden terug te betalen. Dat alles draagt bij tot een lagere productiviteit en, minstens even belangrijk, deflatoire druk.

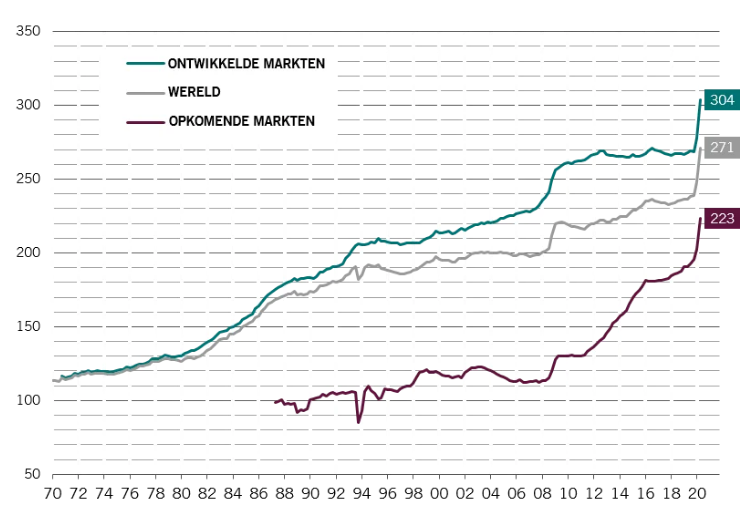

Afb. 2 - Toenemende lasten

Totale schuld/bbp-ratio, %

Bron: BIS, CEIC, Refinitiv. Gegevens over de periode 01.01.1970-20.06.2020.

Tegelijkertijd blijven de economische groeivooruitzichten zwak. De recente handelsoorlog tussen de VS en China heeft de reeds lang bestaande globaliseringstrend stilgelegd. Het is onwaarschijnlijk dat de spanningen tussen China en de VS zullen afnemen ondanks de regeringswissel in de VS. De regelgeving neemt ook toe naarmate landen de klimaatverandering bestrijden – wat niet alleen kan leiden tot een tragere groei, maar ook tot deflatoire druk.

Er zijn eveneens een aantal krachtige structurele krachten die zowel op de inflatie als op de groei zullen blijven wegen, mogelijk met nog meer kracht in de post-Covid-19-wereld. Dat zijn onder meer:

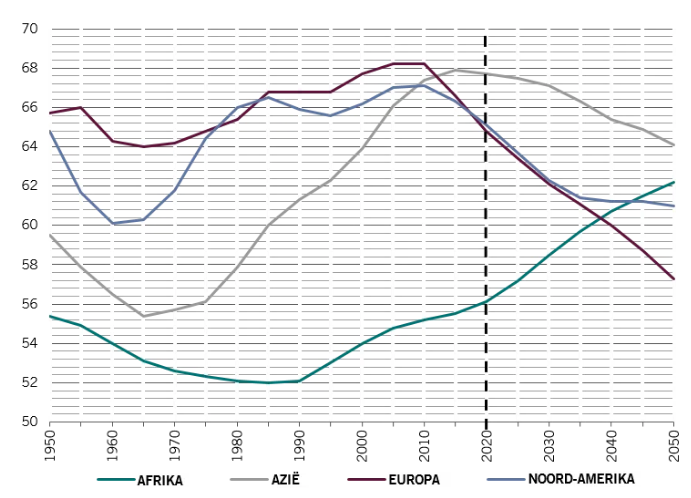

1. Vergrijzing van de bevolking, inkrimping van de beroepsbevolking: Babyboomers gaan met pensioen en de bevolking wordt in veel landen nog ouder, maar het politieke verzet tegen immigratie in de meeste ontwikkelde landen versnelt het proces. Nu de beroepsbevolking wellicht zal afnemen en de productiviteitsgroei zwak zal blijven, zou de reële economische groei ondermaats moeten blijven en de rente laag moeten houden.

2. Toenemende schuldenlast: De schuld is tijdens deze crisis exponentieel gestegen tot boven de niveaus van vlak na de Tweede Wereldoorlog. Meer middelen in de economie zullen worden ingezet om deze schuld terug te betalen, wat de productiviteitsgroei zal fnuiken. Dat zal het economisch herstel en de inflatie beperken.

3. De verdere integratie van de opkomende landen in de wereldwijde waardeketen: Zelfs al heeft de globalisering een stap terug gezet, tijdens deze crisis hebben we gezien hoe onderling verbonden onze wereld is en hoe duur en moeilijk het zal zijn om terug te gaan naar protectionisme en om de groeiende internationale invloed van opkomende markten om te keren. Misschien zullen de regionale handelsblokken rond de VS, de eurozone en China worden versterkt, maar die zullen zowel ontwikkelde als opkomende landen omvatten.

Afb. 3 - Minder werknemers

Beroepsbevolking per regio, werkelijk en voorspeld, % van de totale bevolking

Bron: United Nations World Population Prospects 2019.

Het debat rond het economisch beleid is verschoven; fiscale stimuli zullen een grotere rol spelen in de ondersteuning van de groei. Dat betekent echter niet noodzakelijk meer inflatie. En hoewel de groei gewoonlijk stijgt met de toename van de overheidsuitgaven, zijn die effecten doorgaans van korte duur.

We zouden onze mening, namelijk 'lange tijd laag', veranderen als de fiscale uitgaven op een bepaald moment rechtstreeks worden gefinancierd door het drukken van geld door de centrale bank, daarbij de markten en de financiële sector omzeilend. Maar tot nu toe zijn er in veel landen belangrijke juridische belemmeringen om dit te doen en dat veranderen zou lang duren.

Wij zouden ook stellen dat we niet genoeg coördinatie hebben gezien om voorzichtigheid te garanderen. De Washington Consensus is misschien dood, maar dat betekent niet dat we precies in de omgekeerde richting gaan. In de VS is de veronderstelling dat de Democraten volledige vrijheid hebben over hun uitgavenplannen naar onze mening optimistisch. Het meer gematigde deel van de Democratische partij verzet zich tegen zware fiscale uitgaven en belastingverhogingen.

Bovendien zal Joe Biden het door het filibusteren (waardoor een meerderheid van 60 procent van de senaat nodig is om een wet te stemmen tegenover een gewone meerderheid) moeilijk hebben om agressieve uitgavenverhogingen door de senaat te krijgen en wellicht meer afhankelijk moeten zijn van executive orders. In het Verenigd Koninkrijk ging de versoepeling van de financiële beperkingen door de minister van Financiën niet gepaard met beloften dat dit voor altijd zo zal blijven.

In feite heeft de minister van Financiën het al gehad over het betalen van de kosten van de Covid-19-crisis en het bevriezen van de lonen in de publieke sector. Op het Europese vasteland zien we intussen nog geen beweging in het grote gezamenlijke begrotingsplan, waarvan de uitbreiding momenteel zelfs nog niet ter discussie staat.

Dat betekent dat de centrale banken het zware werk zullen blijven doen. Bovendien zullen ze economische steun blijven bieden via kwantitatieve versoepeling en ruimschoots inspelen op het extra aanbod aan obligaties van soevereine kredietnemers. We gaan er dan ook van uit dat de rente nog een hele tijd lager zal blijven!

[1] Volgens de Moderne Monetaire Theorie (MMT) kan een overheid die zijn eigen munt uitgeeft altijd volledige werkgelegenheid behouden door de centrale bank voldoende overheidsuitgaven te laten financieren. Het is een moderne herwerking van het New Deal-beleid van de jaren 1930, maar bovendien zonder bezorgd te zijn over waar het geld vandaan komt. De theoretische verdiensten van de MMT zijn uitgebreid besproken in beleidsvorming en academische kringen.