Luca Paolini, Chief Strategist

Het jaar waarin orthodoxie geschiedenis werd

Elke wereldwijde schok laat een nalatenschap achter. De Covid-19-crisis is niet anders. Hoewel het nog een tijdje zal duren voordat beleggers de gevolgen van de pandemie echt begrijpen, is het al duidelijk dat het monetaire en fiscale beleid voorgoed zijn veranderd. Centrale banken zijn afgestapt van de monetaire orthodoxie, terwijl instellingen zoals het Internationaal Monetair Fonds – ooit grote pleitbezorgers van fiscale discipline – regeringen aansporen om geld uit te geven. Het advies werd strikt opgevolgd: in 2020 werd ongeveer 12 duizend miljard dollar aan fiscale noodmaatregelen verstrekt, wat overeenkomt met 14 procent van het wereldwijde bbp.

Het is opvallend dat zelfs Duitsland, een land dat met de zogenaamde 'schwarze Null' bekendstaat om zijn fiscale terughoudendheid, heeft aanvaard dat soberheid niet langer werkt. Het land heeft zijn in de grondwet verankerde schuldenrem opgeschort en actief steun verleend aan een versoepeling van de begrotingsbeperkingen van de Europese Unie, waardoor de weg werd vrijgemaakt voor het ongekende herstelplan van de EU (zie hieronder).

De toename van de overheidsuitgaven ging gepaard met de terugkeer van de ‘grote overheid’. Zelfs in de VS en het VK met hun laisser-faire houding hebben overheden sectoren gered, gesubsidieerde loonregelingen aangeboden en extreem ruime werkloosheidsuitkeringen en huurvrijstellingen verstrekt. Het zal moeilijk zijn om die beleidslijnen om te keren. Het is waarschijnlijker dat er een nieuw sociaal contract tot stand komt, dat een grotere overheidsinterventie, meer herverdeling en betere rechten voor werknemers omvat.

De metamorfose van de centrale banken gaat ondertussen onverminderd door. Radicale maatregelen om stimulansen te kanaliseren, vielen samen met een verschuiving in de prioriteiten van beleidsmakers. Zo zijn de Europese Centrale Bank en de Bank of England beide op zoek naar manieren om de risico's van de klimaatverandering in hun monetaire beleidskaders op te nemen. Tegelijkertijd overwegen ze ook, net als vele anderen, om officiële digitale valuta's te lanceren en zo een nog doeltreffendere transmissie van monetair beleid mogelijk te maken.

Centrale banken zijn sterker dan we denken

De pandemie heeft een nieuw tijdperk van extreme en innovatieve monetaire versoepeling ingeluid. Voor wie beweert dat er geen munitie meer is: de centrale banken hebben vorig jaar wereldwijd 8,8 duizend miljard dollar aan stimulansen verstrekt, bijna drie keer meer dan tijdens de wereldwijde financiële crisis.

Vroege, daadkrachtige acties van de monetaire autoriteiten zorgden voor een keerpunt op de financiële markten, waar onrust heerste door het vooruitzicht van een economische verwoesting.

Veel centrale banken kwamen met een reeks innovatieve beleidslijnen en overschreden in dat proces het point of no return.

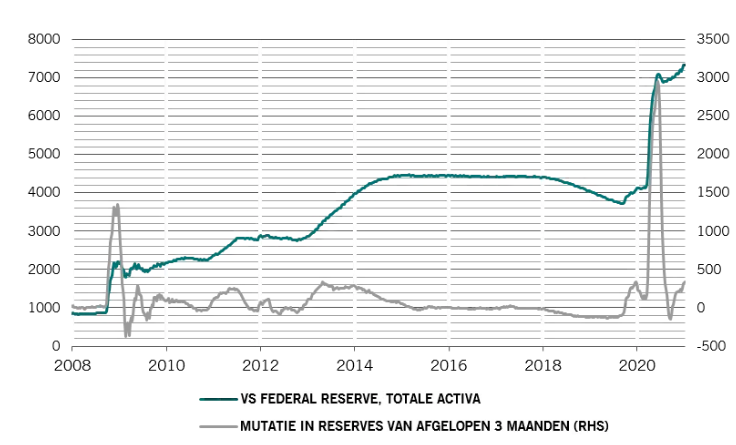

Afb. 1 - Verruimen

Balans van de Amerikaanse Federal Reserve, miljard USD

Bron: Datastream Refinitiv, Federal Reserve, Pictet Asset Management. Gegevens van 01.01.2008 tot 05.01.2021.

Zo heeft de Amerikaanse Federal Reserve op 23 maart een faciliteit opgericht om rechtstreeks bedrijfsobligaties aan te kopen, waaronder obligaties die als gevolg van de pandemie zijn verlaagd tot junk.

Dat betekende het einde van de bearmarkt en luidde een zeldzame toename in voor de uitgifte van bedrijfsobligaties tijdens een recessie. Ondertussen heeft Australië zich bij Japan aangesloten met de invoering van een baanbrekende rentecurvecontrole en kocht het land evenveel obligaties als nodig is om de rendementsdoelstellingen te halen. Andere centrale banken, waaronder de Fed, zullen wellicht in hun voetsporen treden. Ook het inzetten van helikoptergeld – nieuw gecreëerd geld rechtstreeks verdelen naar de huishoudens – valt niet uit te sluiten.

De diepte van de recessie is minder belangrijk dan de duur ervan

Omdat het merendeel van de reguliere activaklassen in 2020 een positieve performance neerzette, is het gemakkelijk te vergeten dat bijna elke grote economie zijn scherpste recessie in meer dan een eeuw of, in het geval van het Verenigd Koninkrijk in meer dan drie eeuwen, doormaakte. De lockdown die werd opgelegd om het virus in te perken tijdens het eerste en tweede kwartaal van het jaar veroorzaakten een daling van de productie van maar liefst 30 procent op jaarbasis.

Toch hebben de economieën, in tegenstelling tot wat er vooral werd gedacht tijdens de eerste golf van de pandemie, sindsdien een opmerkelijk V-vormig herstel doorgemaakt, ongeacht de nieuwe beperkingen die in de tweede helft van het jaar van kracht waren om nieuwe uitbraken van het virus in te dammen.

De Amerikaanse economie zal naar verwachting vrij ongeschonden uit 2020 komen, met een productiedaling van slechts 3 procent ten opzichte van 2019 – een verlies dat in de lijn ligt van eerdere recessies. Het Chinese herstel was nog indrukwekkender, met een economische activiteit die in bijna elke sector weer boven het niveau van voor de pandemie uitkwam.

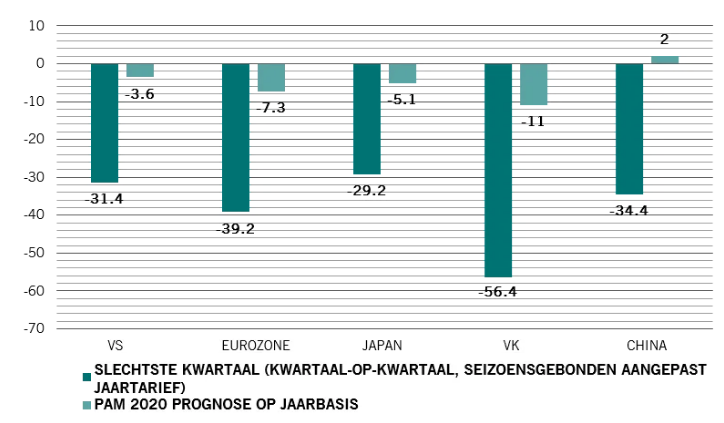

Afb. 2 - Een schok voor het systeem

Maximum kwartaaldaling bbp 2020 en verwachte bbp-wijziging voor het volledige jaar, %

Bron: Refinitiv Datastream, Pictet Asset Management. Gegevens uit de periode 31.12.2019-31.12.2020.

Beleggers leren hieruit dat een diepe maar korte recessie minder schadelijk is voor de markten dan een ondiepe en lange recessie.

De markten kunnen moeilijk om met een lange, door systemische schokken veroorzaakte recessie. Zo'n recessie laat diepe littekens achter, zoals een hogere langdurige werkloosheid, insolvabiliteit en slechte schulden – problemen die jaren kunnen aanslepen. Inzinkingen die worden veroorzaakt door korte exogene schokken, zoals natuurrampen, kunnen minder problematisch zijn voor beleggers zolang de juiste beleidsmix bestaat. In 2020 zagen beleggers een tijdelijke schok (forse daling van de bedrijfswinsten) overtroffen door een permanente daling van de obligatierendementen (en bij uitbreiding hogere winstveelvouden), wat resulteerde in een stijging van de aandelenmarkten.

Voor de financiële markten is in dergelijke omstandigheden de richting waarin de economie uitgaat belangrijker dan het tempo van haar expansie. Al in april doken tekenen van een pril herstel op en daarmee herontdekten de financiële markten hun levenslust.

Voor de EU geeft de crisis aanleiding tot inventiviteit

Opnieuw bleek wie pessimistisch was over de EU het bij het verkeerde eind te hebben. Geconfronteerd met nog een schok slaagde het blok erin de afgrond te vermijden. In tegenstelling tot eerdere crisissen was het echter niet alleen de ECB die de grondwettelijke regels verruimde om een reddingsactie te organiseren. Deze keer zette Brussel een precedent om fiscale maatregelen te nemen die waarschijnlijk de voorbode zijn van verdere integratie.

De situatie zag er in het voorjaar slecht uit. De pandemie had de nationale regeringen van de EU ertoe aangezet om de blik naar binnen te richten. Grenzen gesloten. Er was concurrentie voor persoonlijke beschermingsmiddelen en het zag er een tijdje naar uit dat Italië, een van de grootste economieën, zou instorten toen zijn economie vastliep. Ondertussen deden de moeilijke brexitonderhandelingen de vraag rijzen welke lidstaat als volgende zou vertrekken.

Toch kwamen de Europese politici en technocraten op een of andere manier met oplossingen voor de dag. Er werd een Europese steunregeling voor werkloosheid, SURE, ingevoerd. Maar het was het NGEU-herstelfonds, een regeling van 750 miljard euro waarin subsidies en gesubsidieerde leningen aan EU-lidstaten werden opgenomen met een focus op groene investeringen, dat echt voor verandering zorgde. Cruciaal is dat zowel het SURE- als het NGEU-programma worden gefinancierd met obligaties die zijn uitgegeven door de EU, waardoor het blok een van de grootste obligatie-emittenten in Europa is, net als de grootste overheden. Die obligaties zullen de Duitse Bunds nog niet als benchmark vervangen, maar het is een eerste stap.

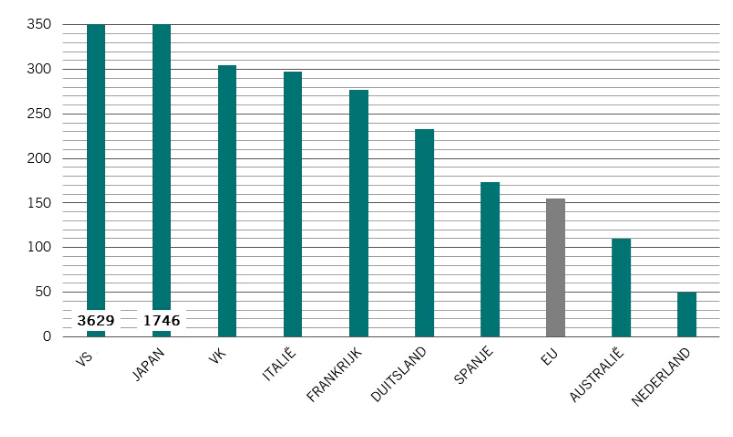

Afb. 3 - Overvloed aan leningen

Verwachte bruto-obligatieuitgifte 2021, miljard euro

Bron: Refinitiv, National DMOs, UBS, JP Morgan, Pictet Asset Management. Gegevens per 04.01.2021. Uitgifte buiten Europa wordt omgezet naar euro aan spot rate.

Uiteraard speelde ook de ECB haar rol door de haviken in haar raad van bestuur uit te schakelen, een noodaankoopprogramma voor activa op te starten en voldoende gesubsidieerde liquiditeit te voorzien voor de bankensector.

De economie en de aandelenmarkt van de EU liepen vorig jaar inderdaad achter op die van de rest van de wereld. En de oplossingen van 2020 sluiten een nieuwe crisis niet uit. Maar geen enkel ander lid volgt Groot-Brittannië naar de uitgang. Het is steeds duidelijker dat de EU duurzamer is dan sceptici denken. De Europese aandelenmarkt kan dit jaar immers voor een verrassing zorgen gezien de aantrekkelijke waardering en de sterke vertegenwoordiging van cyclische sectoren in de aandelenindexen.

De opmars van ESG-beleggen gaat verder

Terwijl de pandemie de wereldeconomie en de financiële markten teisterde, heeft één trend bewezen een blijver te zijn: de groei van verantwoord beleggen.

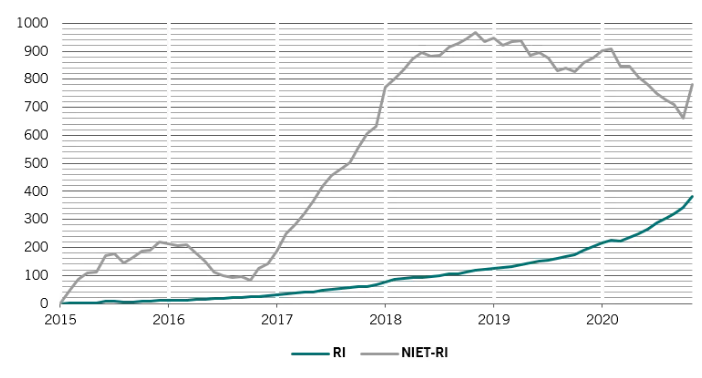

Volgens het Institute of International Finance trokken beleggers tijdens de ergste fase van de crisis een aanzienlijk bedrag terug uit traditionele aandelenbeleggingen, maar beursgenoteerde fondsen die rekening houden met ecologische, sociale en governancefactoren (ESG) tekenden wereldwijd een netto-instroom van meer dan 265 miljard dollar op – meer dan het vijfvoud van 2019. Aan het einde van het jaar bedroegen de activa van wereldwijde ESG-fondsen meer dan 1,3 duizend miljard dollar voor alle beleggingstypes.

Afb. 4 - Het belang van ESG

Cumulatieve instroom naar wereldwijde aandelenfondsen: RI* vs. niet-RI, miljard USD

*RI verwijst naar verantwoord beleggen, strategieën met een ESG-label en/of aangeduid als actief aandeelhouderschap; Bron: Broadridge, Pictet Asset Management; gegevens uit de periode 31.12.2013 - 30.11.2020.

De Covid-19-crisis legde niet alleen de omvang van sociale en economische ongelijkheid bloot, maar waarschuwde regeringen ook voor de noodzaak van een wereldwijde gecoördineerde inspanning om existentiële bedreigingen, zoals klimaatverandering, aan te pakken. Europa, de VS (met de nieuwe Biden-regering) en China hebben zich allemaal geëngageerd voor ambitieuzere CO2-reductiedoelstellingen. Dat maakt deel uit van een algemenere verschuiving naar verantwoord kapitalisme – waarbij stakeholders voorrang krijgen op aandeelhouders en ESG op WPA (winst per aandeel). Het is een trend die geen enkele belegger zich kan veroorloven te negeren.