Het economisch herstel en de beurskoersen in China, zijn voor beleggers een goede aanwijzing hoe herstel in andere landen en op de financiële markten zal verlopen. Dat zegt Evan Brown, hoofd macro research bij UBS Asset Management in zijn laatste Macro Monthly ‘Four investing lessons from China’s recovery’.

De consensus dat de opleving van de economie gelijke tred houdt met de vaccinatie-uitrol, maakt het alloceren van kapitaal er geenszins eenvoudiger op, zegt Brown. “Integendeel, de mate waarin deze consensusopvattingen in de marktprijzen verankerd zijn, maakt het ingewikkelder om te beslissen waar en hoe risico te nemen. Beleggers dienen Het de leidende indicatoren te herkennen die een licht werpen op de ontwikkeling van de marktactiviteit en de aandelenkoersen.”

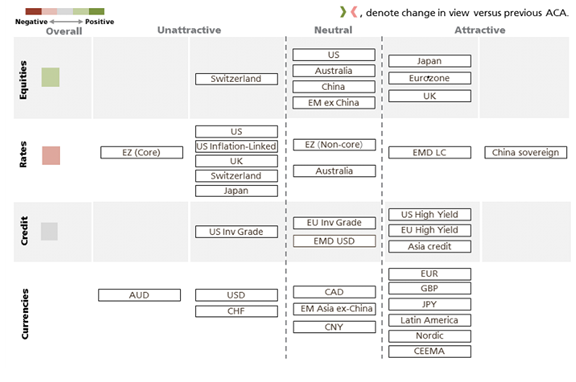

Evan Brown signaleert vier belangrijke lessen uit China waar beleggers de komende periode rekening mee moeten houden:

Les 1: Beleg in vroegcyclische regio’s

“Gedurende de rest van dit jaar vertraagt de economische activiteit in China waarschijnlijk verder. Dit blijkt uit het feit dat de winstherzieningen van Chinese en wereldwijde beursfondsen uiteenlopen. Sinds het begin van dit jaar zijn de winstramingen per aandeel voor de MSCI All Country World Index al met 10% omhoog geschroefd. Daarentegen zijn de winstverwachtingen voor de MSCI China Index met bijna 3% naar beneden bijgesteld. Dat heeft ertoe bijgedragen dat Chinese aandelen het tot nu toe slechter doen dan aandelen in alle andere belangrijke regio's. Vergeleken met vorig jaar is het tij dus gekeerd. Dat dit nu gebeurt, kan een voorbode zijn van wat hun Amerikaanse tegenhangers te wachten staat. Om die reden zijn we er nog steeds van overtuigd dat landen of regio’s met een vroege cyclus de voorkeur dienen te hebben bij het kiezen van aandelen. Kies dus niet-Amerikaanse aandelen boven Amerikaanse aandelen.”

Les 2: Laat de productiehausse niet te snel verdwijnen

“De Chinese productie en export houden stand. Dit betekent dat beleggers zich moeten blijven voorhouden dat ze hun risicoposities moeten richten op markten die afhankelijk zijn van de aanhoudend sterke goederenmarkt. Maar het momentum in de goederenhandel reikt veel verder dan China. Flashcijfers van de inkoopmanagersindices geven nieuwe recordhoogten voor de maakindustrie in de eurozone, de VS, het VK, Australië en Japan weer. Dit wijst op een snellere groei van de fabrieksactiviteiten daar dan in China. Vaccinaties, die een opleving van de activiteit in de dienstensector mogelijk maken, voegen een nieuwe pijler toe aan de wereldwijde groeivooruitzichten, die naar verwachting goed ondersteund blijven door de solide fabrieksactiviteit.”

Les 3: Het beleid zal waarschijnlijk minder stimulerend zijn, maar nog lang niet strak

“Het grootste risico voor procyclische posities is dat beleidsmakers voortijdig economische noodmaatregelen intrekken en het herstel in gevaar brengen. Maar Peking heeft al aangegeven dat niet te zullen doen. Ook centrale banken in de geavanceerde economieën blijken geduldig en hebben te kennen gegeven dat zij hun buitengewone accommoderend beleid zullen voortzetten, zelfs als de economische activiteit opveert. Vanwege de wereldwijde inzet op zowel monetair- als begrotingsvlak van beleidsmakers geven wij de voorkeur aan risicovolle beleggingen boven staatsobligaties van ontwikkelde markten, alsook aan procyclische waarde-aandelen.”

Les 4: Beleidsrisico's zijn tweezijdig

“Het risico: China toont ons dat beleidsrisico’s twee kanten krijgen naarmate economieën weer volledig op stoom komen. Dit betekent dat de beleidsmakers in China niet langer alleen gericht hoeven te zijn op het stutten van de bedrijvigheid. Dat blijkt ook uit hun beleidsagenda: een bescheiden begrotingsombuiging geldt nog steeds als ombuiging. Sinds de wereldwijde financiële crisis viel de terugval van het aantal kredietverstrekkingen in China altijd samen met een zwakkere wereldwijde goederenactiviteit en een dip in de aandelenmarkten. Dit kon ook vrij lang duren.

Deze dips zijn echter korter geworden omdat beleggers beter begrijpen hoe belangrijk China is voor de industriële cyclus.”