Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions Pictet Asset Management.

Het valt obligatiebeleggers te vergeven dat ze zich enigszins gedesoriënteerd voelen. Ervaringen uit het verleden betekenen niet veel wanneer de wereld in de greep is van een wereldwijde pandemie. Er is evenmin een handig draaiboek dat beschrijft wat te verwachten als er een enorme golf van fiscale en monetaire stimuleringsmaatregelen komt. Toch is er binnen dit harde landschap één indicator waarvan het belang voor de portefeuillesamenstelling niet vermindert: het reële rendement.

Reële rendementen, het rendement op jaarbasis dat een referentiestaatsobligatie genereert nadat rekening is gehouden met de inflatie, kunnen een betrouwbaar inzicht geven in de toekomstige economische groei en het monetair beleid; ze hebben ook een unieke sterke invloed op de aantrekkelijkheid van risicovollere vastrentende activa en valuta's.

Reële rendementen hangen het meest samen met het rendement op 10-jarige Amerikaanse Treasury Inflation Protected Securities (ook wel TIPS genoemd), 's werelds meest verhandelde en liquide 'linker’.

De rendementen op Amerikaanse TIPS, waarvan de betalingen van de hoofdsom en de nominale coupon aan de Amerikaanse Consumer Prices-index zijn gekoppeld, waren enkele jaren negatief en liggen momenteel 0,92 procent onder nul.1 Die ongewoon lage waarde getuigt van het uiterst soepele beleid dat de centrale banken hebben ingevoerd om de economie gezond te maken en impliceert dat beleggen in ogenschijnlijk veilige Amerikaanse staatsobligaties op de lange termijn in reële termen tot geldverlies zal leiden.

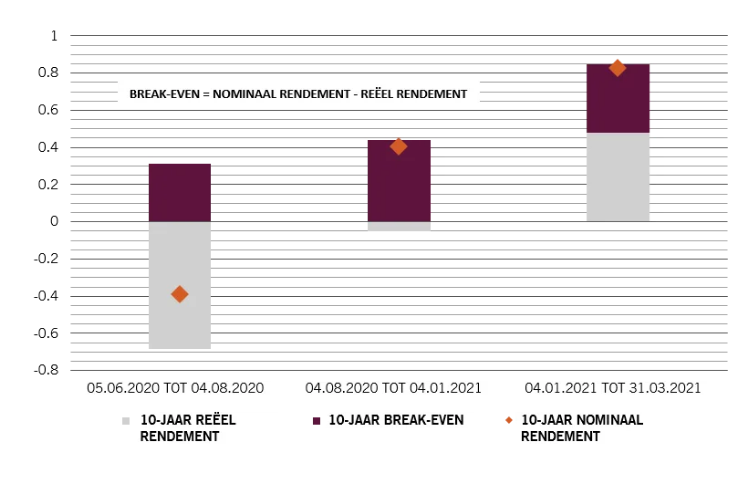

Afb. 1 - Opsplitsing

Reële, nominale en break-even inflatie, %

Bron: Bloomberg, Pictet Asset Management; gegevens afkomstig van tienjarige Amerikaanse staatsobligaties en tienjarige Treasury Inflation-Protected Securities in de periode 05.06.2020-31.03.2021.

Een negatief reëel rendement heeft ook de risicoberekeningen gewijzigd. Het besef dat een beleggingsinstrument zoals Amerikaans staatspapier een verlies zou kunnen inhouden, heeft beleggers ertoe aangezet risicovollere vastrentende effecten aan hun portefeuille toe te voegen.

Een en ander verklaart mee waarom een mogelijke opstoot van de Amerikaanse reële rente de komende maanden sterk kan meespelen bij beleggingsbeslissingen.

Terwijl de wereldeconomie zich herstelt van de pandemie, zullen de centrale banken op een bepaald moment overwegen om een deel van de monetaire stimulansen van 8 biljoen dollar die ze in de afgelopen twaalf maanden hebben verstrekt in te trekken.2 De snelheid waarmee beleidsmakers die stimulansen intrekken en de hoeveelheid inflatie die ze bereid zijn te tolereren naarmate ze de teugels aanhalen, kunnen de risico- en winstberekeningen voor elk vastrentend actief verstoren, van staatsobligaties over bedrijfsobligaties tot obligaties en valuta's van opkomende markten.

Het volgen van het reële rendement kan beleggers waardevol advies geven over de manier waarop ontwikkelingen kunnen verlopen. Om het belang ervan te begrijpen, is het noodzakelijk om de relatie tussen het reële rendement en het nominale rendement te bekijken.

Het rendementsverschil tussen klassieke en inflatiegerelateerde obligaties is cruciaal. Dat is het zogenaamde break-even percentage, het niveau waarop het voor beleggers niet uitmaakt om het ene type effect ten opzichte van het andere te bezitten, gezien alle beschikbare informatie over de prijsdruk in de economie. Kortom, het verschil vertegenwoordigt de beste inschatting van de toekomstige inflatie door de markt. Hoe groter het verschil, hoe hoger de inflatie in de toekomst naar verwachting zal zijn en omgekeerd (zie Afb. 1).

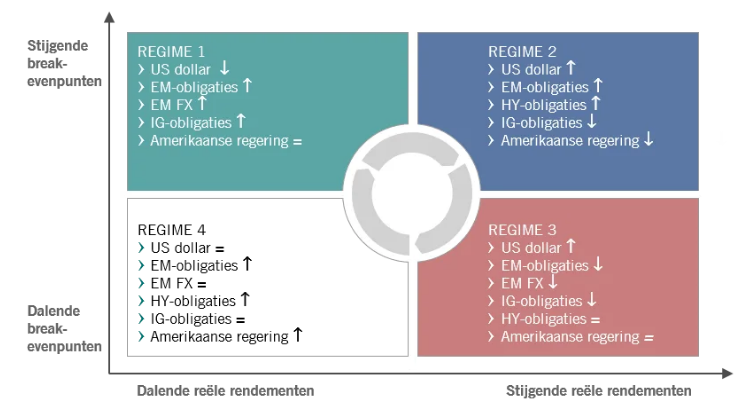

De vier reële rendementsregimes

Door het break-evenpunt op te splitsen in zijn componenten kunnen beleggers essentiële aanwijzingen krijgen over de toekomstige richting van de markten, het beleid en de economie.

Uit onze historische analyse3 van deze dynamiek blijkt dat er vier verschillende reële rendementsfasen of -'regimes' bestaan. Elk regime, dat zijn eigen unieke set van beleggingsimplicaties heeft, wordt gekenmerkt door een specifieke combinatie van bewegingen in zowel het reële rendement als het break-evenpunt.

Onder regime één stijgt de break-even inflatie en dat vooral door een gestage daling van de reële rendementen. In deze fase blijven de centrale banken gedurende langere tijd de rente verlagen om de economie te ondersteunen en tolereren ze daarbij het vooruitzicht van een hogere inflatie. Een lager of dalend reëel rendement verbetert ook wezenlijk de risico-rendementskenmerken van vastrentende activa met een hoger rendement en valuta's; de Amerikaanse dollar verzwakt.

In regime twee stijgt de break-even inflatie, maar deze keer door een aanhoudende opwaartse beweging van zowel de nominale als de reële rendementen. In deze fase zal het monetair beleid wellicht niet verder versoepelen, aangezien de rente waarschijnlijk haar dieptepunt heeft bereikt terwijl de economie zich al goed herstelt. Tegelijkertijd begint het rendement van risicovollere activa, zoals obligaties van opkomende markten of speculative-grade obligaties, af te nemen. Amerikaanse staatsobligaties hebben het moeilijk.

Afb. 2 - Reële rendementsregimes

Bron: Bloomberg, Pictet Asset Management; maandelijkse rendementen van beleggingscategorieën bestrijken de periode 31.12.1999 - 31.03.2021. Dollarrendement uit de Dollar Spot-index. Rendementen van obligaties van ontwikkelde markten uit de volgende Bloomberg Barclays-indexen: US Treasury Index, US Corporate Index, US Corporate High Yield Index, Pan-European Corporate Index, Pan-European High Yield Index. Rendementen van obligaties en valuta's van opkomende markten uit: JPMorgan EMBI Total Return Index, JP Morgan CEMBI Broad Diversified Composite Index, MSCI Emerging Markets Currency Index.

Het belangrijkste kenmerk van regime drie is een daling van de break-even inflatie die het gevolg is van een stijging van de reële rendementen. In deze fase beginnen de centrale banken doorgaans monetaire stimulansen op te heffen om toekomstige oververhitting van de economie te voorkomen. De dollar apprecieert doorgaans sterk, vooral tegenover valuta's van opkomende markten. Stijgende reële rendementen ondermijnen ook de waarderingen voor risicovollere activaklassen, beperken de risicobereidheid van beleggers en veroorzaken een daling van obligaties met een hoger rendement en obligaties uit opkomende markten. Defensieve obligaties van hogere kwaliteit, zoals staatsobligaties en investment-grade obligaties, presteren beter.

In regime vier daalt de break-even inflatie naarmate zowel de nominale als de reële rendementen dalen. Dat wijst op een sterke verslechtering van de economische omstandigheden die de centrale banken uiteindelijk zal dwingen om de rente te verlagen. Naarmate de kans op een economische malaise en deflatie toeneemt, blijven de rendementen van risicovollere obligaties beperkt, blijft de dollar binnen een nauwe bandbreedte en houden staatsobligaties en andere higher grade vastrentende instrumenten stand.

De stand van zaken

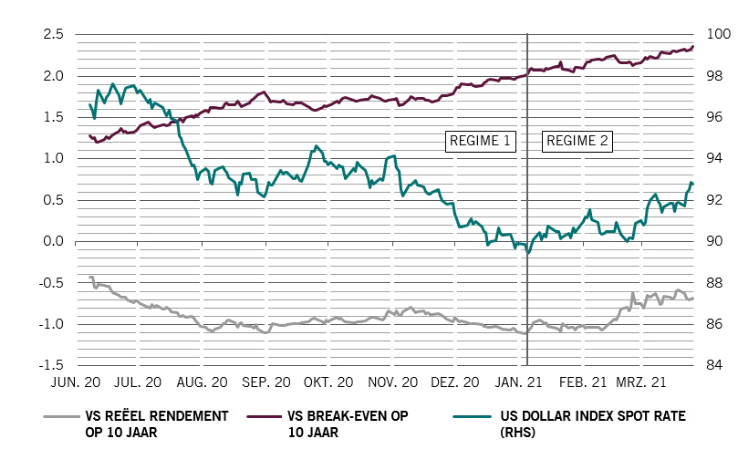

Vanuit dit oogpunt is het duidelijk dat de markten het grootste deel van de tijd sinds het begin van de pandemie begin 2020 in regime één hebben doorgebracht. In die periode daalde de reële rente, steeg de break-even inflatie, werden de risicovollere activaklassen (zie Afb. 3) en valuta's sterker en verzwakte de dollar.

Dat gebeurde omdat overheden en centrale banken wereldwijd monetaire en fiscale stimuleringsmaatregelen invoerden op een schaal die sinds ten minste het einde van de Tweede Wereldoorlog niet meer gezien werd. In de eerste dagen van 2021 lijkt een keerpunt te zijn bereikt, toen duidelijk werd dat de Democraten na de verkiezingsoverwinning van Joe Biden in november de controle hadden verworven over beide Amerikaanse huizen.

De aandacht begon te verschuiven naar de ambitieuze plannen voor publieke uitgaven van Biden, die de eerdere aannames over economische groei, inflatie en overheidsleningen op hun kop zetten. Dat betekende een overgang naar regime twee, waarbij de break-even inflatie toenam door een stijging van zowel de nominale als de reële rendementen.

Afb. 3 - Reële rendementsregimes in het Covid-19-tijdperk

Bron: Bloomberg, Pictet Asset Management; gegevens afkomstig van de volgende effecten: 10-jarige Amerikaanse staatsobligaties, 10-jarige Amerikaanse Inflation-Protected Treasury Securities, US Dollar Index spot rate over de periode 31.05-2020 - 31.03.2021.

Eén mogelijke conclusie is dat, aangezien de vaccinatieprogramma's aan kracht winnen en een verdere heropening van de economie mogelijk maken, een overgang naar regime drie eind 2021 perfect plausibel lijkt. Daardoor zou de Amerikaanse Federal Reserve haar obligatie-inkoopprogramma terugschroeven en zouden de reële rendementen stijgen. Risicovollere obligaties zoals high-yield obligaties en obligaties uit opkomende markten zouden het moeilijk hebben.

Ons onderzoek toont echter dat regimes niet opeenvolgend verlopen – een verschuiving van regime twee naar drie is niet noodzakelijk waarschijnlijker dan een overgang van regime twee naar één. Belangrijk is het tempo waarmee de Fed oordeelt dat monetaire stimulansen kunnen worden teruggeschroefd. Een optie die regime twee in stand zou houden, is een engagement van de centrale bank om de omvang van haar obligatieposities niet snel af te bouwen.

Maar wat de transitie ook is, beleggers moeten het reële rendement hun onverdeelde aandacht geven.

Het is altijd een nuttige indicatie geweest. Dat nu negeren zou onverstandig zijn.

[1] Per 07.05.2021

[2] Verwijst naar het bedrag van extra obligatie-aankopen door de Amerikaanse Federal Reserve, de Bank of England, de Europese Centrale Bank en de Bank of Japan in 2020. Bron: Pictet Asset Management, The Atlantic Council https://www.atlanticcouncil.org/blogs/econographics/global-qe-tracker/

[3] Analyse van de maandelijkse rendementen van obligatie- en aandelenklassen over de periode 31.12.1999-30.03.2021. Indexen waarnaar wordt verwezen in voetnoot in Afb. 2.