Door François Lavier, analist-beheerder, specialist inzake financiële schulden bij Lazard Frères Gestion

François Lavier |

Ondanks de gezondheidscrisis en een historische recessie afgelopen jaar, een soort van stresstest in het echte leven, heeft de bankensector deze periode succesvol doorgemaakt. De vrees van 2020 dat de kostprijs van het risico de hoogte in zou schieten, heeft zich niet geconcretiseerd. De massale steun van de landen en de centrale banken is hier niet vreemd aan, maar de banken zelf beschikten vooraf over een robuuste financiële gezondheid.

Vooruitzichten waar niks mis mee is

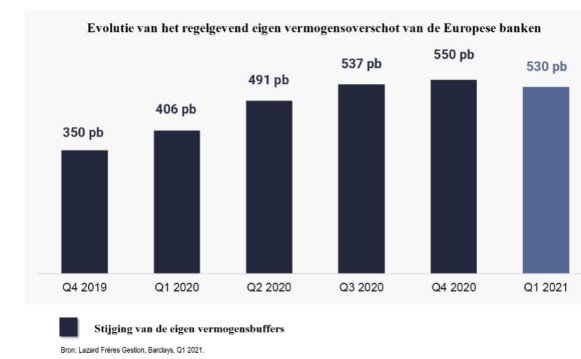

Eerste vaststelling: ondanks de crisis zijn de Europese banken erin geslaagd hun overschot aan hard kapitaal, of met andere woorden hun eigen middelen, te versterken. Tegen alle verwachtingen in zijn de instellingen dus beter gekapitaliseerd dan voor de crisis. Ook zijn de banken sinds het begin van het jaar 2021 terecht gekomen in een cyclus van terugnemingen op voorzieningen dankzij een minder sterke dan verwachte daling van de kredietkwaliteit van de klanten, wat hun kwartaalresultaten ondersteunt en geruststelling biedt over de kwaliteit van hun activa.

Bijgevolg blijven de schulden van de bankensector gratie ondervinden in de ogen van de beleggers. Wat de “senior” financiële schulden betreft, zijn de risicopremies nu al teruggekeerd naar hun niveaus van voor de crisis. Voor de achtergestelde en hybride schulden (Tier 2 en AT1), die volatieler zijn, is de terugkeer naar de situatie van voor de crisis op 31 mei 2021 nog niet gerealiseerd. Er bestaat dus nog altijd een krimpmarge van de spreads1 met name voor het segment van de AT1-effecten.

Deze krimp van de spreads binnen de kapitaalstructuur zou zich in de loop van het tweede semester van 2021 moeten verderzetten, met name gelet op het zeer gunstige onevenwicht tussen vraag en aanbod. Enerzijds zoude nieuwe emissies van Tier 2- en AT1-effecten in de loop van de komende maanden moeten afnemen na een bijzonder actief jaarbegin op de primaire markt. Anderzijds zou de vraag naar deze effecten aanhoudend moeten blijven gelet op hun rendement dat hen aantrekkelijk maakt in deze periode van lage rentevoeten en verbetering van de conjunctuur.

AT1-effecten en Cocos blijven evenwel complexe producten die voorbehouden dienen te worden aan ervaren beleggers waarbij het beheer ervan toevertrouwd kan worden aan derden die over een zekere expertise met betrekking tot dit segment beschikken.

Een “bancaire consolidatie” ter ondersteuning

De financiële schulden worden overigens ondersteund door de consolidatiebeweging die de bankensector momenteel doormaakt. De meest solide instellingen kopen entiteiten met een minder goede rating terug en deze genieten zo van een verbetering van de rating van hun effecten.

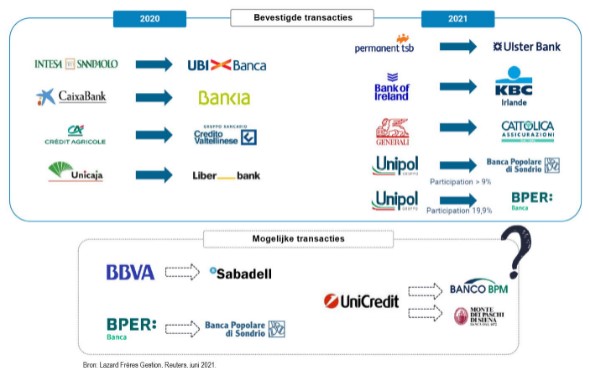

Dit geldt in het bijzonder voor de Italiaanse en Spaanse banken. Het jaar 2020 stond in het teken van de overname van Ubi Banca door Intesa San Paolo (Italië), alsook door de fusies Bankia/CaixaBank (Spanje), Unicaja/Liberbank (Spanje) en CreVal/Crédit Agricole (Italië-Frankrijk). Sinds begin 2021 volgt Ierland dezelfde koers met de overnameprojecten van KBC Bank Ireland door Bank of Ireland, maar ook van Ulster Bank door Permanent TSB. Als deze transacties bevestigd worden, blijven er nog slechts drie bancaire spelers aanwezig op de Ierse markt.

De ECB is al heel lang voorstander van de concentratie van de bankensector om te komen tot een minder versnipperd en rendabeler landschap dat leefbaarder is in de huidige context van lage rentevoeten. De verwachte synergieën, met name inzake kostprijs, zullen de financiële soliditeit van de instellingen nog versterken.

Een kweekvijver aan mogelijkheden

De meest interessante achtergestelde effecten zijn met name terug te vinden bij banken van meer gematigde omvang die genieten van een kredietkwaliteit die aan het verbeteren is. Ook de situaties van “recovery2” kunnen benut worden, zowel in de perifere landen van de eurozone (Griekenland bijvoorbeeld) als in de “kernlanden” (Duitsland) waar de effecten van bepaalde instellingen nog genoteerd blijven aan een korting. Deze banken, die zware inspanningen hebben geleverd om hun rentabiliteit te herwinnen, genieten voortaan van een regelmatige verbetering van hun rating als kredietnemer.

Parallel hiermee zijn er ook mogelijkheden met betrekking tot zogenaamde “Legacy”-effecten. Dit zijn instrumenten van de “oude generatie” (van vóór 2008). Sinds oktober moedigt de EBA de opkuis van de kapitaalstructuren van de banken aan omdat deze oude “Legacy”-schulden terugbetaald worden en vervangen worden door de nieuwe instrumenten die vandaag de dag beschikbaar zijn (met name AT1). Dit vertaalt zich in terugkoop- of omruilaanbiedingen die zeer voordelig blijken te zijn voor de bezitters van deze effecten aangezien in hun waardering een “onzekerheidspremies” is geïntegreerd wat betreft hun toekomst en hun precieze terugbetalingsdatum die uiterlijk in 2025 zou moeten vallen.

Kortom, voor beleggers die in staat zijn de specifieke risico’s van deze effecten goed te begrijpen, bieden financiële achtergestelde en hybride effecten ware troeven binnen een diversificatiestrategie. Deze effecten vertonen momenteel een van de meest interessante risico-rendementprofielen op de obligatiemarkt.

--------------------------------------

1 Spreads: renteverschil ten aanzien van de “senior” schulden

2 Recovery: herstel.