Pieter Haine – Estate Planning bij Bank Nagelmackers

Als u een buitenverblijf in Frankrijk hebt, welk land is dan bevoegd voor het heffen van de successierechten? En welk land is bevoegd voor het innen van de schenkingsrechten bij een schenking?

Dubbele successierechten

Op het moment dat de nalatenschap van een Belgische rijksinwoner openvalt, moeten zijn erfgenamen successierechten betalen op zijn wereldvermogen. Het gaat dus niet enkel om de goederen in België, maar ook om de goederen die zich in het buitenland bevinden, zoals een vakantiewoning in Frankrijk. Ook Frankrijk zal echter een belasting innen, aangezien de vakantiewoning op zijn grondgebied ligt.

Om die dubbele belasting te milderen, is het mogelijk de belastingen die in het buitenland betaald werden van de in België verschuldigde successierechten af te trekken. Dat bedrag is vandaag evenwel door de wet begrensd tot de Belgische successierechten verschuldigd op het betreffende buitenlandse onroerend goed. Bovendien is het noodzakelijk dat de erfgenamen het bewijs aanleveren dat de successierechten in het buitenland werden betaald.

En wat met successierechten die in het buitenland betaald werden op roerende goederen?

Het Grondwettelijk Hof heeft in een arrest van 3 juni 2021 geoordeeld dat de huidige regeling een schending van het gelijkheidsbeginsel inhoudt. Vandaar dat het in de toekomst ook mogelijk zal zijn om de successierechten op in het buitenland betaalde roerende goederen te verrekenen. Wordt vervolgd …

Enkele schenkingsrechten

Stel dat u besluit uw vakantiehuis in Frankrijk te schenken aan uw kinderen om op die manier de erfenis en dus de successierechten te milderen. Waar moeten de schenkingsrechten dan betaald worden?

In deze hypothese is uitsluitend Frankrijk bevoegd voor het heffen van schenkingsrechten. Er wordt dus geen dubbele belasting geheven op een schenking.

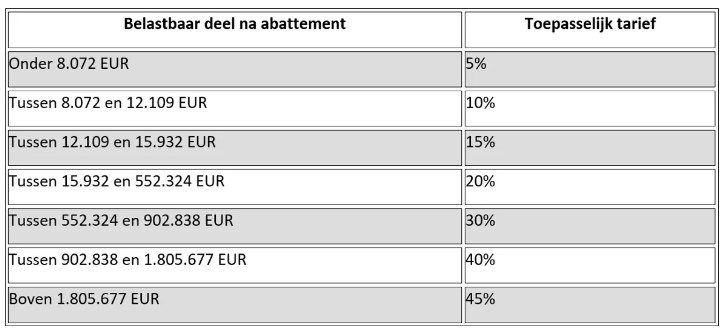

Hoeveel bedragen de schenkingsrechten in Frankrijk?

Schenkingsrechten worden in Frankrijk berekend per schenker en per begiftigde. Om de 15 jaar heeft elk kind recht op een abattement ten belope van 100.000 EUR en dat voor elke schenking gedaan door elke ouder. Een abattement houdt in dat een deel van de schenking vrijgesteld is van belasting. Op de schenking in rechte lijn worden in Frankrijk volgende tarieven toegepast:

Heeft een schenking in Frankrijk een impact op een latere schenking in België?

Een schenking in Frankrijk heeft geen impact op een eventuele latere schenking in België. De waarde van het in Frankrijk geschonken onroerend goed speelt geen rol bij het bepalen van het toepasselijke schenkingstarief in België. Ongeacht of die schenking in Frankrijk binnen de drie jaar gebeurd is of niet, in België speelt dat zogenaamde progressievoorbehoud geen rol op het vlak van schenkingsrechten, noch op het vlak van de successierechten.Schenking met voorbehoud van vruchtgebruik

U kunt overwegen om een Franse vakantiewoning te schenken met voorbehoud van vruchtgebruik. Uw kinderen verkrijgen in dat geval de naakte eigendom, maar als vruchtgebruiker hebt u nog steeds het recht om de woning te gebruiken of te verhuren (vruchtgebruik).

Bij zo’n schenking met voorbehoud van vruchtgebruik worden de Franse schenkingsrechten uitsluitend berekend op de waarde van de naakte eigendom. Die is gelijk aan de waarde van de volle eigendom verminderd met de waarde van het vruchtgebruik.

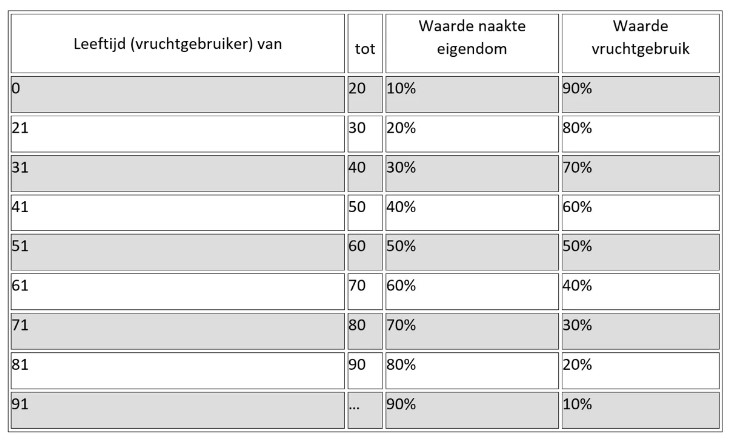

Dat is anders in België. Daar worden bij een schenking met voorbehoud van vruchtgebruik de schenkingsrechten steeds berekend op de waarde van de volle eigendom. In Frankrijk is de belastbare grondslag dus lager dan in België. Hieronder vindt u een tabel voor het bepalen van de waarde van het vruchtgebruik.

Voorbeeld

Stel dat de vakantiewoning van Rik en Angèle in Frankrijk een waarde heeft van 600.000 EUR. Ze zijn beiden 72 jaar. Dat betekent dat hun vruchtgebruik een waarde heeft van 30%, namelijk 180.000 EUR. De naakte eigendom, namelijk 420.000 EUR (ofwel 600.000-180.000) schenken ze aan hun twee kinderen.

Concreet betekent dat dat elk kind van elke ouder een schenking ter waarde van 105.000 EUR ontvangt. Aangezien elk kind daarenboven recht heeft op een abattement van 100.000 EUR per ouder, houdt dat in dat elk kind twee keer op 5.000 EUR belast zal worden. Elk kind zal dus in totaal 500 EUR schenkingsrechten moeten betalen. Er moet wel nog rekening gehouden worden met het ereloon van de Franse notaris.

En als de vruchtgebruikers overlijden?

Het latere overlijden van de schenkers heeft tot gevolg dat hun vruchtgebruik uitdooft en dat de begiftigden volle eigenaars worden. Dat zal in principe noch in Frankrijk noch in België aanleiding geven tot het verschuldigd zijn van successierechten.