Voor veel beleggers is China de sleutel tot de opkomende markten. Maar het is tijd om het land apart te beschouwen.

Door Mary-Therese Barton, Head of Emerging Market Debt.

China en opkomende markten

Er zijn goede redenen om China los te zien van de rest van de opkomende markt (EM).

Hoewel het land nog steeds een flinke achterstand heeft op de ontwikkelde markt, onderscheiden de omvang, de economische macht en de maturiteit van delen van de Chinese economie het land van andere opkomende landen.

Hoewel het voor de meeste beleggers bijna onmogelijk is om aan de opkomende markten te denken zonder China centraal te stellen, zouden ze beter de twee scheiden – door China in het ene vakje en de rest van het opkomende universum in een ander vakje te plaatsen.

Heel wat opkomende economieën scoren minstens even goed op verschillende sociale indicatoren als China 30 jaar geleden, toen de economie van het land echt begon aan te trekken. Dat suggereert dat ook zij zich in een goede positie bevinden om zich sterk en duurzaam te ontwikkelen. Bovendien zijn ze waarschijnlijk beter geplaatst om verbeteringen op het gebied van milieu-, sociale en governance-maatstaven te registreren.

De grote kloof

China speelde ongetwijfeld een belangrijke rol in de ontwikkeling van obligaties uit opkomende markten als onafhankelijke activaklasse, vooral na de toetreding van het land tot de Wereldhandelsorganisatie in 2001. De steeds grotere rol van China in de wereldhandel heeft van het land een economische motor voor de opkomende wereld gemaakt.

Dat heeft zich vertaald in de toename van het aantal landen in de EM Hard Currency Debt Index (van 30 naar 75 in de afgelopen drie decennia), in de omvang van de obligatiemarkt en in het aandeel van de opkomende economieën in de wereldwijde obligatiemarkt, zelfs zonder China.

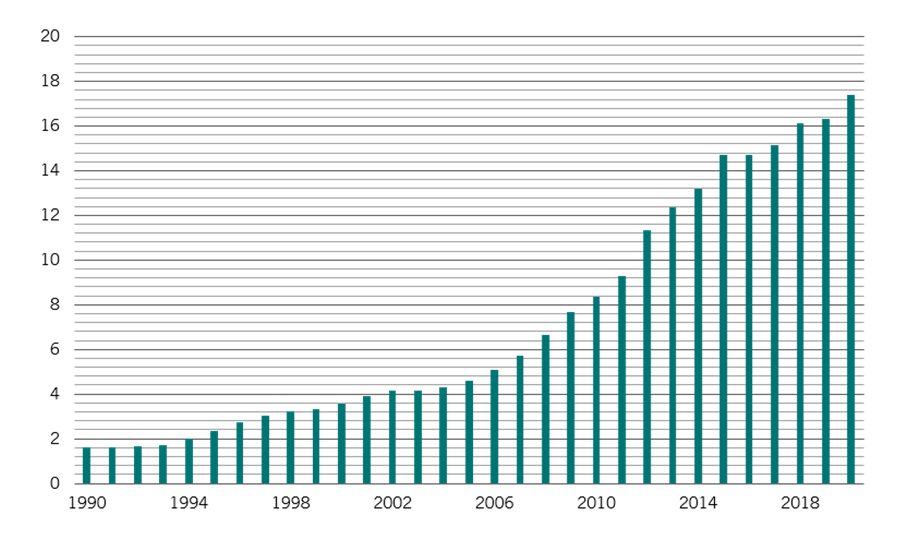

Afb.: 1 – Toenemende dominantie

Chinese economie als percentage van het wereldwijde bbp

Bron: IMF, Bloomberg, Pictet Asset Management. Gegevens per 11.01.2022.

Maar sinds de politieke opmars van Xi Jinping – hij werd de president van het land in 2013 – keert China zich steeds meer naar binnen, met als hoogtepunt de campagne van 'gedeelde welvaart' die in 2021 werd gelanceerd. Tegelijkertijd beginnen andere opkomende landen hun rol als slechts radertjes in de Chinese economische machine te ontgroeien.

De economische banden tussen China en de rest van de opkomende wereld zijn duidelijk sterk. Maar het is belangrijk om die banden niet te groot te maken. Zo is de Europese Unie over het algemeen een grotere handelspartner van opkomende economieën dan China. De unie vertegenwoordigt 21,3 procent van de totale exportblootstelling van opkomende landen, terwijl China 18,8 procent uitmaakt.1 Tegelijkertijd zijn de EU en het VK goed voor 52 procent van de kapitaalvoorziening aan opkomende markten.

[1] HSBC Global Research, “What’s next for EM?” 9.06.2021

Een kolos in de indexen?

Op het eerste zicht lijkt er geen probleem te zijn met een steeds groter wordende weging van China in obligatie-indexen van opkomende markten – in tegenstelling tot in aandelen. Chinese obligaties maken slechts 10 procent uit van de JP Morgan EM Local Currency Bond Index (GBI-EM GD) en iets minder dan 5 procent van de in harde valuta luidende EM Bond Index (EMBI Broad GD).2

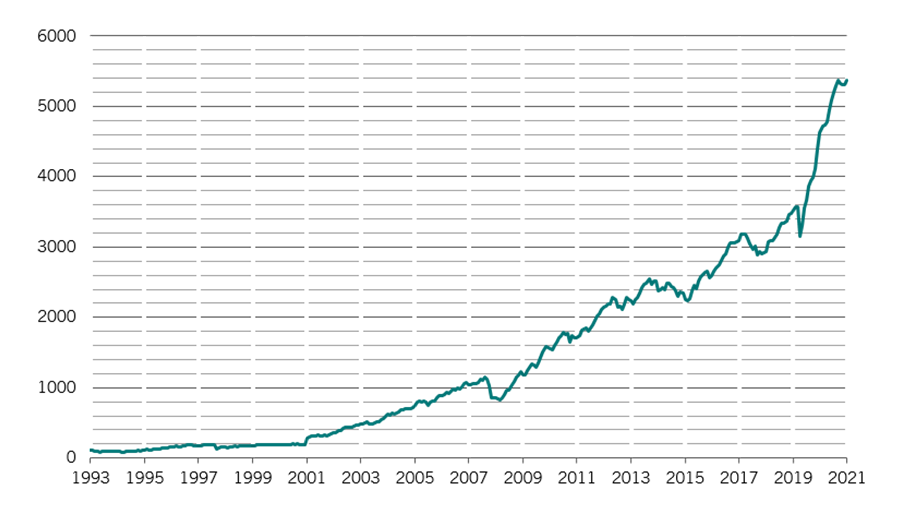

Afb.: 2 – Kapitaal ophalen

Vastrentende marktkapitalisatie in opkomende markten (miljard USD)

Bron: JP Morgan. Gegevens per 04.01.2022

Maar bij nader onderzoek zijn er problemen, niet in het minst de dominantie van China in het aantrekken van kapitaal uit de hele wereld. Het risico bestaat met andere woorden dat ze andere opkomende markten financieel beginnen te verdringen. Maar een herbeoordeling van China ten opzichte van het bredere opkomende universum zou deze trend kunnen omkeren, met stromen die steeds meer naar elders gaan. Het helpt ook dat opkomende markten over het algemeen minder afhankelijk worden van buitenlands kapitaal – de vraag naar obligaties uit opkomende markten neemt toe bij lokale beleggers.

En er zijn technische redenen om Chinese obligaties apart te beschouwen van andere obligaties uit opkomende markten.

Zo is de gemiddelde correlatie van rendementen op Chinese obligaties in harde valuta met andere landen in de EMBI-index laag in vergelijking met die van andere opkomende landen met een lage bèta, zoals Chili, Maleisië en Panama.3 Deze correlaties houden op hun beurt verband met een aantal factoren, waaronder een andere macro-economie, een verschillende economische samenstelling en idiosyncratisch risico.

Bovendien zijn Chinese obligaties in lokale valuta niet gecorreleerd met andere Chinese risicovolle activa en met de bredere GBI-EM Index.4 Hierdoor wordt diversificatie toegevoegd aan portefeuilles met lokale obligaties uit opkomende markten.

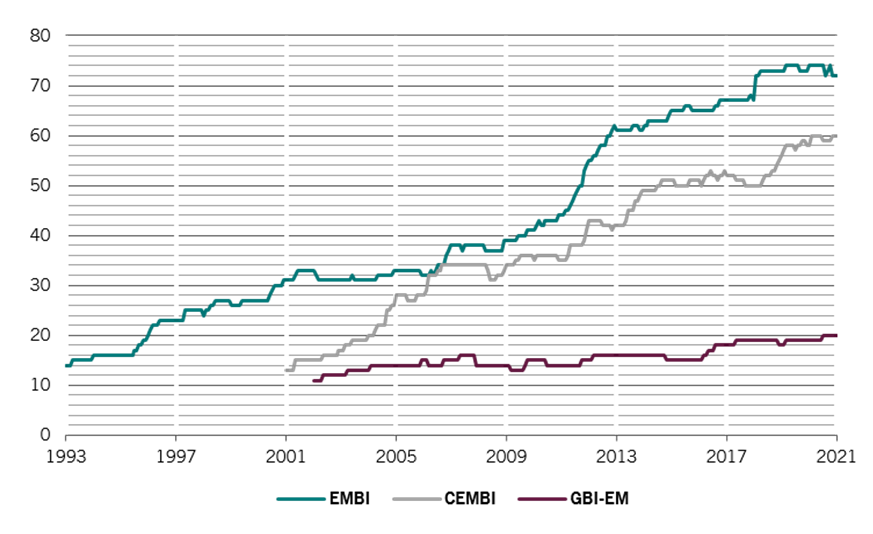

Afb.: 3 – Een ruimer wordend universum

JP Morgan Emerging Market Fixed Income-indexen, aantal landen opgenomen in elke index per datum

Bron: JP Morgan. Gegevens per 04.01.2022

[2] JP Morgan EMBI Monitor 01.11.2021

[3] Bron: Pictet Asset Management, per 17.11.2021

[4] Ibid

Uitstekende platformen

De sociale fundamenten in de opkomende economieën voorspellen groei voor de toekomst. Ze zijn nu min of meer waar China was toen zijn eigen groei 30 jaar geleden begon – de Chinese economie is sindsdien jaarlijks met gemiddeld 9,1 procent gegroeid, volgens cijfers van het IMF.5 Hoewel het onwaarschijnlijk is dat andere opkomende economieën zich net zo sterk zullen ontwikkelen als China sinds 1990, vertrekken ze van een sterke basis.

Neem de levensverwachting – in 1990 bedroeg die in China 69 jaar, terwijl dat in 2019 in landen met lage en middeninkomens 71 jaar was. In 2019 was de Chinese levensverwachting gestegen tot 77 jaar.6 De kindersterfte is nu lager in opkomende economieën dan 30 jaar geleden in China, terwijl het aantal kinderen per vrouw ongeveer hetzelfde is. De toename van de verstedelijking in China, van 26 procent van de bevolking drie decennia geleden tot 61 procent in 2019, is ook hier relevant – op dit moment is de verhouding tussen lage- en middeninkomenslanden 51 procent.7

De Chinese leeftijdsafhankelijkheidsratio – het aandeel van de niet-werkende bevolking onder de 14 en boven de 65 jaar – is sinds 1990 gedaald van 52 naar 42. In economieën met lage en middeninkomens is dat aandeel 55.8 Maar waar de personen ten laste van China in 1990 nog eerder jong waren, zijn ze nu eerder oud. In andere opkomende economieën daarentegen is het leeftijdsprofiel nog steeds eerder jong, wat suggereert dat de betreffende stimulans van groei – productieve mensen die de arbeidsmarkt betreden – nu meer aanwezig is in die landen dan in China.

Door China's historische beleid van geboortecontrole is elk getrouwd koppel in theorie verantwoordelijk voor de zorg van vier bejaarde ouders – en acht grootouders. Na verloop van tijd zal dit van demografie een steeds belangrijkere factor maken in de personeels- en arbeidskosten in China. In feite zal dit een groot deel van de Chinese concurrentiekracht ten opzichte van andere landen of regio's met betere demografische profielen wegnemen. Het resultaat zou wel eens een verschuiving kunnen zijn – althans in de marge – in investeringen en kapitaalstromen uit China.

Sub-Sahara Afrika, het Midden-Oosten, Noord-Afrika en Zuid-Azië zijn in dit opzicht het best geplaatst. Ook Latijns-Amerika kan daarvan profiteren, gezien de nabijheid van de Amerikaanse markt. Of de landen dergelijke beleggingen kunnen absorberen is een andere kwestie, hoewel ESG-factoren hier duidelijk van belang zullen zijn. Daarbij zal vooruitgang in governance waarschijnlijk een belangrijke rol spelen.

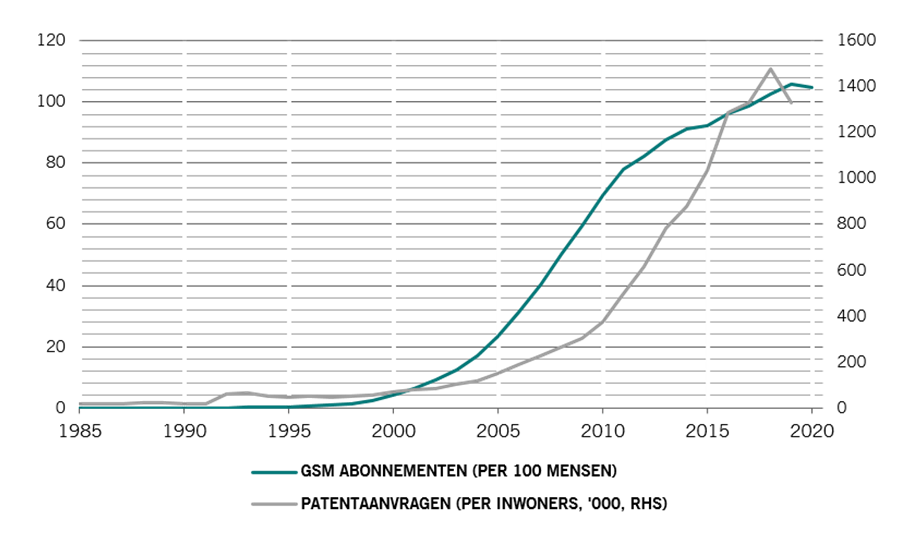

Afb.: 4 – Mobiele innovatie

Aantal gsm abonnementen (per 100 inwoners) vs. aantal patentaanvragen ('000') in landen met lage en middeninkomens

Bron: World Bank World Development Indicators, Pictet Asset Management. Gegevens per 04.01.2022

Ondertussen verbeteren de indicatoren voor menselijk kapitaal en wijzen ze op productief potentieel. In landen met lage en middeninkomens bedraagt het alfabetismepercentage 74 procent, slechts iets lager dan in 1990 in China. Tegen 2014 bedroeg de inschrijvingsratio in het secundair onderwijs in deze landen 71 procent, tegenover 37 procent in China in 1990.9

En een toenemende digitalisering zou opkomende economieën in staat kunnen stellen om de dure en trage invoering van het soort kapitaalintensieve infrastructuur dat essentieel was voor de groei van ontwikkelde economieën te vermijden. Dankzij de mobiele telefoontechnologie zijn uitgebreide netwerken van dure vaste telefoonlijnen niet langer nodig. Toegang tot informatie maakt landbouwmarkten efficiënter, zorgt voor een snelle verspreiding van nieuwe manieren van werken en kan de kwaliteit van het onderwijs verbeteren. De elektriciteitsinfrastructuur kan lokaal worden gemaakt met behulp van zonne- en windenergie. Deze technologische ontwikkelingen met een hoog octaangehalte kunnen een snelle productiviteitsgroei stimuleren, wat op zijn beurt de kapitaalstromen zal stimuleren.

En het zal helpen dat instellingen in de opkomende wereld hervormd en versterkt zijn – dat rechtssystemen betrouwbaarder zijn en overheidsdiensten minder vatbaar zijn voor corruptie. De gemiddelde score op de corruptie-index van Transparency International met 33 toonaangevende opkomende economieën is de afgelopen jaren hoger geworden.10 Regeringen hebben de noodzaak van een verstandig fiscaal beleid aanvaard, terwijl de centrale banken een zekere mate van onafhankelijkheid hebben gekregen.

[5] Bron: International Monetary Fund, Word Economic Outlook Database. Gegevens per 01.11.2021

[6] De gegevens in dit deel zijn afkomstig uit Our World in Data, tenzij anders vermeld.

[7] Our World in Data. Gegevens per 01.11.2021

[8] Ibid.

[9] Ibid.

[10] Transparency International en Pictet Asset Management. Gemiddelde score van 33 toonaangevende opkomende economieën per 05.01.2022.

Alternatief duurzaam

Een punt van bezorgdheid voor beleggers in China zijn de relatief slechte scores van het land op het gebied van milieu, maatschappij en governance. Hoewel China verbeteringen heeft aangebracht, vragen we ons af hoezeer het land zich engageert om de maatregelen van Parijs en de COP26 op te volgen. Daardoor zien andere opkomende economieën er aantrekkelijker uit – althans wat potentieel betreft.

Het is zeker niet eerlijk om te verwachten dat zeer arme landen aan dezelfde normen voldoen als rijke (of rijkere) landen. Daarom hebben wij een indicator ontwikkeld die bij het beoordelen van duurzaamheid rekening houdt met het bbp per hoofd van de bevolking en de vooruitgang en het potentieel van het land. Aan de hand van die maatstaven is het mogelijk om een portefeuille van landen samen te stellen die China op gepaste wijze vervangen, met een vergelijkbaar risico- en rendementsprofiel als China, maar met betere duurzaamheidsscores.

Kleinere opkomende landen hebben meer stimulansen en meer ruimte om samen met multilaterale organisaties ervoor te zorgen dat ze de financiering hebben die nodig is om de duurzaamheidsdoelstellingen voor duurzame ontwikkeling op lange termijn te halen.

China doet ertoe

Het Chinese groeitempo mag dan wel vertragen, het blijft een krachtige motor voor de wereldeconomie. Het land is een dominante consument van grondstoffen en een enorme producent van geproduceerde goederen. Door zijn hoge bevolkingscijfer is het de komende decennia op weg om de grootste economie ter wereld te worden.

"Het helpt om China apart te beschouwen van het bredere universum van opkomende markten – en omgekeerd."

Maar al deze en andere factoren zijn ook de redenen waarom wij van mening zijn dat China apart moet worden beschouwd van andere opkomende economieën. Zelfs in de heterogene wereld van opkomende landen is China aanzienlijk anders. En dus helpt het om China apart te beschouwen van het bredere universum van opkomende markten – en omgekeerd.