De Russische invasie van Oekraïne maakt de beleggers nerveus. Maar de economische gevolgen van het conflict lijken beheersbaar.

Luca Paolini, Chief Strategist, Sabrina Khanniche, Senior Economist Pictet asset Management.

De Russische invasie van Oekraïne heeft de financiële markten onrustig gemaakt, met een sterke sell-off van aandelen en een rally van goud en olie tot gevolg.

De militaire aanval kan inderdaad ernstige gevolgen hebben voor de wereldeconomie, maar er zijn veel uitkomsten mogelijk. Hoewel Rusland heeft verklaard dat het niet van plan is om het land te bezetten, is het niet duidelijk of het genoegen zal nemen met een beperkte invasie of een volledige invasie aan het voorbereiden is die zou leiden tot een golf van ernstige economische sancties uit het Westen.

Geconfronteerd met deze scenario's valt het beleggers te vergeven dat ze hun verdediging versterken. Toch zijn wij voorzichtig met drastische maatregelen. De geschiedenis leert dat oorlog niet altijd leidt tot aanhoudende dalingen van risicovollere activa. Veel hangt af van hoe lang het conflict duurt.

Neem bijvoorbeeld de Irak-oorlog van 2002. De beurzen waren zwak in de aanloop naar de Amerikaanse invasie van het land, maar begonnen zich te herstellen binnen de 10 dagen na de start van de militaire campagne.

Tegelijkertijd is het belangrijk om de economische invloed van Rusland in context te plaatsen. Het land is goed voor slechts 1,8 procent van de wereldwijde productie – een niveau dat lager is dan dat van Italië. En hoewel het een bevolking heeft van 143 miljoen inwoners, het dubbele van Frankrijk, is het voor de meeste landen geen grote exportmarkt.

Dat alles betekent dat, als een langdurig conflict kan worden vermeden, de economische gevolgen beheersbaar moeten blijven, zodat de wereld kan voortbouwen op het herstel van de pandemie en de bullmarkt in aandelen kan aanhouden.

Afb.: 1 – Olie en gas

Aandeel van Rusland in wereldwijde olie- en gasproductie (%)

Bron: Pictet Asset Management, CEIC, Refinitiv

Uit onze analyse blijkt dat de economische groei relatief sterk blijft – we zien een stijging van het wereldwijde bbp met 4,4 procent dit jaar (0,2 procentpunten hoger dan de consensusprognoses). Dat moet voor de wereld als buffer kunnen dienen. Cruciaal is dat de spaarniveaus – zowel bij gezinnen als bij bedrijven – hoog zijn, terwijl het monetaire en fiscale beleid ondersteunend blijven.

De inflatie is een veel groter risico, zeker omdat de crisis in Oekraïne voor een opstoot van de olieprijzen heeft gezorgd, die sowieso al hoog waren. Nog voor de Russische invasie hadden we onze prognose voor de wereldwijde inflatie verhoogd tot 5,1 procent dit jaar (tegenover 4,1 procent een maand geleden).

Rusland is verantwoordelijk voor 13 procent van de wereldwijde olieproductie en 17 procent van de gasproductie. Het land is ook een belangrijke producent van metalen, met name palladium, platina en goud.

Het wegvallen van het Russische aanbod zou een aanhoudende stijging van de olie- en andere grondstoffenprijzen in de hand kunnen werken, wat de wereldwijde inflatiedruk zou doen toenemen. Hogere prijzen zouden de koopkracht van de consument verminderen en mogelijk de winstmarges van de bedrijven aantasten.

Maar ook hier zien we verzachtende factoren. De basiseffecten op de inflatie zullen gunstiger worden en Covid-gerelateerde overgangsfactoren (zoals verstoringen in de toeleveringsketen) nemen af. Zelfs met olieprijzen rond de 100 dollar verwachten we dat de headline inflatie de komende maanden zal beginnen te dalen.

Een ander voordeel voor de economie kan zijn dat de centrale banken – die zich de voorbije weken alsmaar agressiever toonden – hun plannen voor monetaire verstrakking terugschroeven.

Defensieve maatregelen

Toch zijn er een aantal defensieve maatregelen die beleggers kunnen overwegen, vooral gezien de positie van Rusland als belangrijke exporteur van olie, gas en metalen naar verschillende belangrijke economieën.

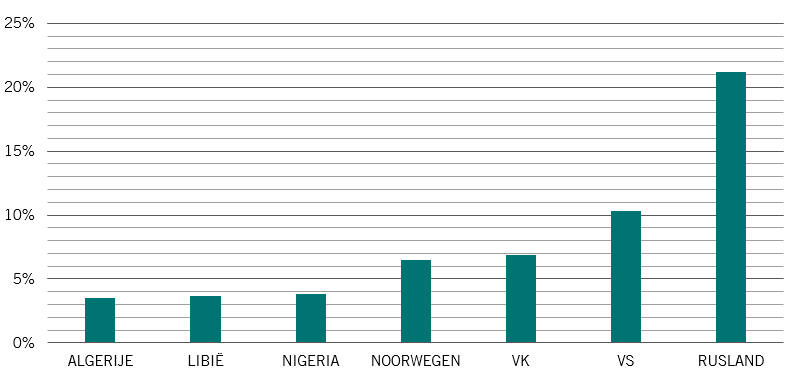

Vanuit dit perspectief loopt de eurozone ook risico. Uit onze analyse blijkt dat 21 procent van de energie-invoer in de eurozone afkomstig is uit Rusland. Combineer dat met de agressievere toon van de Europese Centrale Bank van de afgelopen weken en wij denken dat een voorzichtigere houding ten aanzien van Europese aandelen gerechtvaardigd kan zijn.

Afb.: 2 – eurozone aangedreven door Russische olie en gas

Energie-invoer in de eurozone door de belangrijkste leveranciers (% van het totaal)

Energie omvat minerale brandstoffen, smeermiddelen en relevante materialen. Bron: Pictet Asset Management, CEIC, Refinitiv. Gegevens per 24.02.2022.

Het is echter belangrijk erop te wijzen dat de handelsbanden met de eurozone niet sterk zijn behalve voor energie, die goed is voor twee derde van de waarde van de Russische invoer in de eurozone. Europa heeft wel wat blootstelling via zijn bankensector, maar ook dat is bescheiden. Zelfs in Oostenrijk, waar de banken veruit de sterkste banden hebben met Rusland binnen de eurozone, is de blootstelling volgens onze analyse slechts 1,7 procent van het bbp. Rusland anderzijds verbruikt 2,6 procent van de export van de eurozone.

Natuurlijk is er een dunne grens tussen kalm blijven en passief zijn. De situatie is duidelijk volatiel. Het conflict – en de economische sancties – kunnen ernstiger worden, wat op zijn beurt grotere gevolgen zou hebben voor de wereldeconomie en de markten. Grondstoffen, goud, de Zwitserse frank en Chinese activa kunnen allemaal dienen als mogelijke hedges tegen dergelijke risico's.