De Russische invasie van Oekraïne heeft tot ernstig tumult op de markten geleid. Maar de economische gevolgen van het conflict lijken beheersbaar.

Pictet Asset Management Strategy Unit.

Asset-allocatie: van corona naar conflict

Net wanneer de Covid-19-crisis begint af te nemen, breekt er een conflict in Oekraïne uit. De vraag die beleggers zich nu stellen, is in welke mate de Russische invasie het wereldwijde economische herstel zal ondermijnen. In de komende weken zal er duidelijkheid komen.

Maar zolang de invasie van Rusland niet tot een uitgebreid conflict leidt, zullen de gevolgen voor de wereldmarkten waarschijnlijk beheersbaar zijn. Noch de crisis in Oekraïne, noch de opstoot van de olieprijzen is voldoende om de wereldwijde sterke groei te doen ontsporen.

Beide landen vertegenwoordigen slechts een klein deel van het wereldwijde bbp en spelen, afgezien van de Russische energie-uitvoer naar Europa, naast een aantal andere grondstoffen een vrij bescheiden rol in de wereldhandel. Sommige wereldwijde industrieën, naast de grondstoffensector, zullen mogelijk getroffen worden: de autofabrikanten, de voedingsproducenten, de staalproductie en de chipsindustrie. Het zijn echter de tweederonde-effecten op de Europese inflatie en het consumentenvertrouwen die moeten worden opgevolgd.

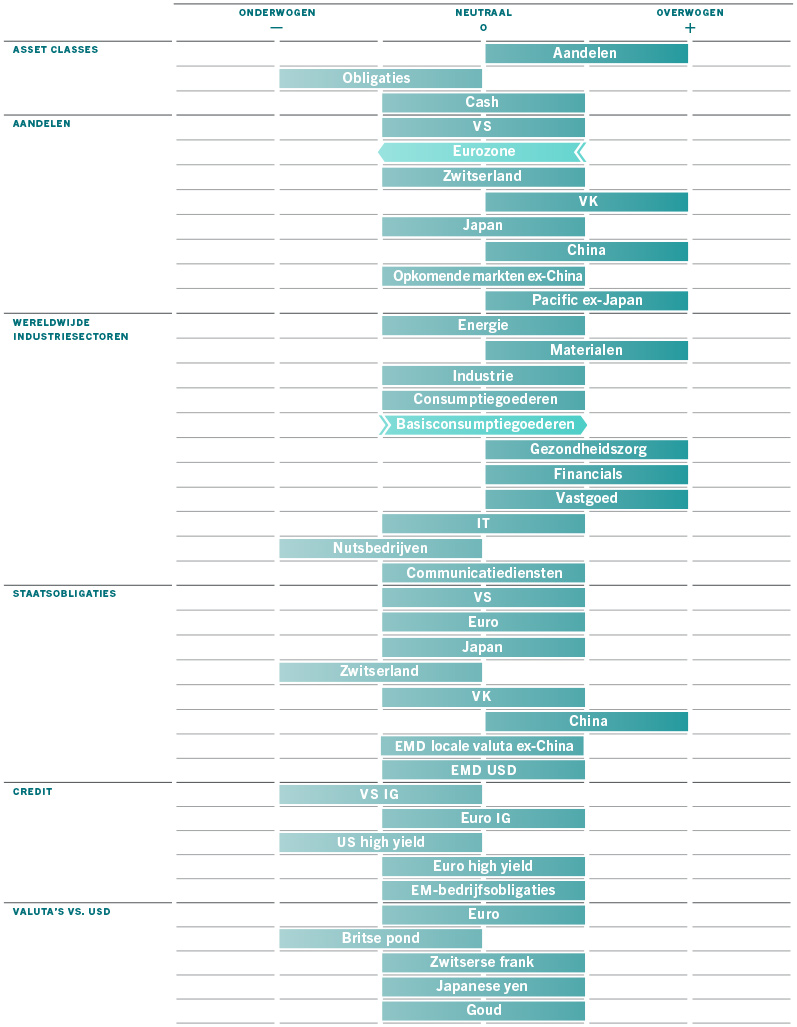

Afb. 1 - Maandelijks asset-allocatie overzicht

Maart 2022.

Bron: Pictet Asset Management

Het conflict zou wel eens verontrustend genoeg kunnen zijn om een aantal van de meer agressieve maatregelen bij 's werelds grootste centrale banken te behouden, niet in het minst bij de Amerikaanse Federal Reserve. Hoewel de trend naar monetaire verstrakking duidelijk blijft, zou die trager kunnen zijn dan de markten de laatste tijd hebben ingecalculeerd.

Met dat alles in het achterhoofd is het op zeer korte termijn zinvol dat beleggers enige voorzichtigheid aan de dag leggen. Daarom hebben we enkele risicobeperkende maatregelen genomen binnen onze aandelenpositionering. Maar over het algemeen blijven onze belangrijkste activa-allocaties – overwogen in aandelen, onderwogen in obligaties – ongewijzigd.

Onze conjunctuurindicatoren wijzen op positieve vooruitzichten voor de wereldeconomie in het komende jaar, waarbij alle grote economieën naar verwachting zullen groeien met 3 tot 5 procent. De wereldwijde detailhandelsverkoop heeft zijn piek weliswaar bereikt, maar blijft boven de trend. De industriële productie en de uitvoer versnellen. En de dienstensectoren die door Covid-19 werden getroffen, zullen waarschijnlijk een boost krijgen – vooral de reissector en de massa-evenementen.

De Amerikaanse economie, die wellicht het minst te lijden heeft onder het conflict in Oekraïne, vertoont een sterke onderliggende consumentenvraag en een veerkrachtige woningsector. Europa is kwetsbaar door zijn afhankelijkheid van Russisch gas, maar de algemene trend is herstel en het monetaire beleid zal waarschijnlijk ondersteunend blijven. En ook in China begint het herstel.

Intussen zou de inflatie, ondanks de recente stijging van de olieprijzen, naar het einde van het eerste kwartaal of begin van het tweede kwartaal toe in alle belangrijke regio's moeten pieken.

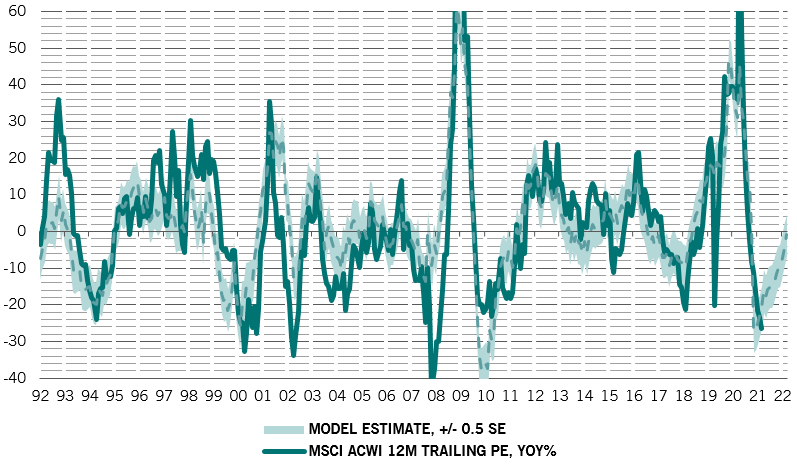

Afb. 2 – De winstveelvouden van aandelen zouden dit jaar niet verder inkrimpen

Evolutie van de MSCI All Country World Index over 12 maanden voortschrijdende koers-winstverhouding, reëel vs. schatting op basis van Pictet-model* (%)

*Modelschatting op basis van G-5 overliquiditeit, huidige koers-winstverhouding vs. trend en reële rendementen. Bron: Refinitiv, MSCI, Pictet Asset Management. Gegevens van 16.12.1992 tot 16.02.2022.

Onze liquiditeitsindicatoren geven gemengde signalen. Tegen de achtergrond van een enorme pool van wereldwijde liquiditeit die tijdens de Covid-19-pandemie is opgebouwd, beginnen centrale banken niet alleen de kranen dicht te draaien, maar ook een deel van het overschot af te voeren – we verwachten dat een nettokrimp van de liquiditeit van de centrale banken dit jaar 3 procent van het wereldwijde bbp zal bereiken.

De Fed zal wellicht een viervoudige verstrakking doorvoeren – de kwantitatieve versoepeling wordt beëindigd, de kwantitatieve verstrakking wordt gestart en de rente stijgt zelfs als de inflatie piekt en begint te vertragen. Daartegenover staat wel de toename van de kredietverlening door de private banken. En centrale banken kunnen het verstandig vinden om een deel van de overmatig agressieve maatregelen op de markten af te zwakken, vooral in het licht van de wereldwijde gebeurtenissen.

Onze kortetermijnwaarderingsindicatoren tonen dat zowel aandelen als obligaties tegen een reële waarde worden verhandeld en dat alleen grondstoffen in de belangrijkste activaklassen duur lijken. Voor het eerst sinds lange tijd vertonen de aandelenmarkten geen extreme relatieve waarderingscijfers in regio's of sectoren. De VS blijft de duurste beurs, zij het slechts gematigd. De opwaartse beweging van de reële rente lag aan de basis van de recente outperformance van waardeaandelen ten opzichte van de groei – de toekomstige winsten zijn vandaag minder waard naarmate de rente stijgt – maar die handel zou wel eens zijn beloop kunnen hebben. En hoewel er nog meer neerwaartse druk op de koers-winstverhoudingen kan zijn, wijst een daling van 20 procent in de PE-ratio's op 12 maanden sinds september 2020 erop dat er beperkte ruimte is voor verdere inkrimping van de winstveelvouden van aandelen voor de rest van dit jaar – dus ons model suggereert bijvoorbeeld dat de koers-winstverhoudingen het komende jaar zullen stabiliseren (zie Afb. 2).

Onze technische indicatoren tonen dat de aandelen oververkocht zijn – vooral na de dalingen door de Oekraïne-crisis. Maar er zijn geen echte tekenen van paniek op de markt. Het Amerikaanse aandelensentiment is bijzonder somber, een bearish verschuiving die werd bevestigd door de laatste enquête onder fondsbeheerders van Bank of America. Wij denken daardoor dat de ruimte voor een verdere forse daling van Amerikaanse aandelen beperkt is.