Frontier markten bieden zeer aantrekkelijke kansen voor goed voorbereide beleggers in zowel aandelen als obligaties.

Shaniel Ramjee, Senior Investment Manager en Francis Addai Stratégiste Multi Asset Junior, Pictet asset Management.

Groot potentieel

Nu de opkomende markten (EM) steeds meer bekend terrein worden voor beleggers, is een avontuurlijke minderheid op zoek naar nog minder ontwikkelde markten buiten de EM-grenzen. Deze frontier markten hebben veel van dezelfde kenmerken die de opkomende economieën aantrekkelijk maken, zij het in grotere mate. Daardoor bieden ze sterke potentiële rendementen voor wie in staat is om gedetailleerde landenanalyses uit te voeren en risico's strikt beheert.

Frontier markten bevinden zich doorgaans in een vroeger stadium van de macro-economische en kapitaalmarktontwikkeling dan gevestigde opkomende markten. Als groep hebben ze vaak lagere arbeidskosten, een jongere bevolking en/of zijn ze rijker aan natuurlijke hulpbronnen. Hun potentieel voor inhaalgroei is aanzienlijk, zeker als ze door de invoering van nieuwe technologie investeringen in dure infrastructuur kunnen versnellen. Zo kunnen ze bijvoorbeeld de enorme kosten van het bedraden van het land met stroom- en telecomkabels overslaan door mobiele communicatie en lokaal gedistribueerde zonne- en windenergie in te voeren. De meeste landen in Sub-Sahara Afrika, bijvoorbeeld, hadden in 2017 aanzienlijk minder dan één vast telefoonabonnement per 100 mensen. Bijna al deze landen daarentegen hadden meer dan 25 mobiele-telefoonabonnementen en vele hadden er zelfs meer dan 100 per 100 mensen.1

Anderzijds zijn hun kapitaalmarkten eerder klein en relatief illiquide en zijn ze moeilijk toegankelijk voor buitenlandse beleggers. Ze hebben doorgaans een minder stabiele politieke en institutionele onderbouw en zijn vaak moeilijk te analyseren wegens een gebrek aan gegevens.

[1] Our World in Data https://ourworldindata.org/technology-adoption

Een nieuw universum

In grote lijnen lijken de frontier markten op de opkomende markten van vandaag 20 jaar geleden. Ze zijn relatief onontwikkeld. Hun economie wordt gewoonlijk gedomineerd door binnenlands gerichte sectoren zoals banken, telecommunicatie en consumentenbedrijven waarvan de vooruitzichten eerder door lokale economische factoren dan door wereldwijde macro-economische trends worden bepaald. En het gebrek aan liquiditeit en beschikbare activa maakt het moeilijk om er te beleggen, waardoor deze landen weinig onderzocht worden.

Vroeger werden de frontier markten gedomineerd door olierijke landen in het Midden-Oosten. Maar naarmate deze markten langzaam werden opgenomen in het universum van opkomende markten, werd het universum van de frontier markten steeds meer een groep van landen met lage inkomens, minder ontwikkelde landen met een grotere blootstelling aan exportgerichte ontwikkeling – hoewel er uitzonderingen zijn. Vietnam is bijvoorbeeld een van de grotere succesverhalen in het universum omdat het profiteert van bedrijven die hun productie uit China weghalen.

Benchmarkaanbieders gebruiken verschillende selectiecriteria en constructiemethodologieën, wat betekent dat er aanzienlijke verschillen zijn in de aandelen- en obligatie-indexen van de frontier markten. Zo bevat de FTSE Russel Frontier Index voor aandelen 23 landen. In totaal zijn 44 landen opgenomen in ten minste één van de indexen voor de frontier markten van MSCI, FTSE Russell of S&P, en 15 landen worden gevolgd door de vier aanbieders. Gezien de beperkingen van de benchmarks van de frontier markten hechten veel beleggers geen waarde aan die benchmarks.

Over het algemeen zijn Afrikaanse landen echter bijzonder goed vertegenwoordigd in het frontier universum, waaronder Nigeria, Ghana, Angola en Kenia. Ook de voormalige Sovjetrepublieken zoals Azerbeidzjan, Wit-Rusland, Georgië en Oezbekistan. Ook een handvol economieën uit het Midden-Oosten en Zuid-Azië, zoals Irak, Jordanië en Pakistan, zijn vertegenwoordigd. Opvallende Centraal- en Zuid-Amerikaanse componenten zijn onder meer Costa Rica, Jamaica, Paraguay en Bolivia. En er zijn een paar landen in de periferie van China vertegenwoordigd, waaronder Mongolië en Vietnam.

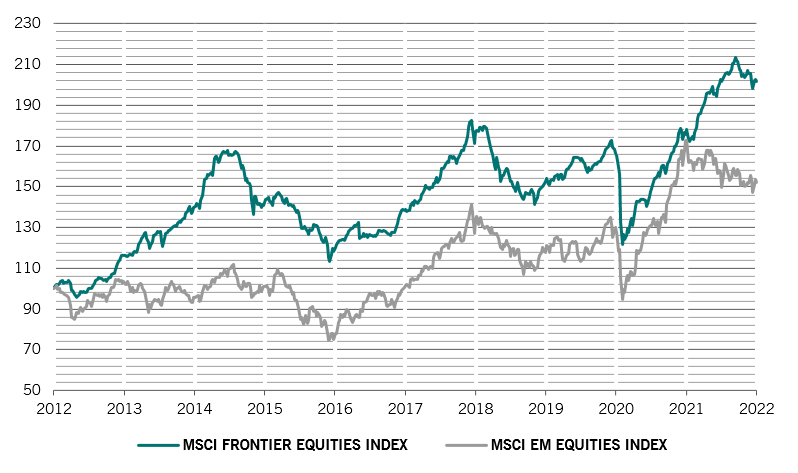

Afb. 1 - Aantrekkelijke rendementen

Totaalrendementen op 10 jaar, in dollar, gebaseerd op 17.02.2012=100

Bron: Refnitiv, MSCI, Pictet Asset Management. Gegevens van 17.02.2012 tot 17.02.2022.

Voordelen van frontier markten

Dat frontier markten voor de meeste beleggers onbekend terrein zijn, opent het vooruitzicht op extra rendement – voor wie de tijd en moeite kan besteden om ze te begrijpen (zie Afb. 1).

Voorspellen welke frontier landen naar het universum van opkomende landen zullen overgaan, is een van de bronnen van deze rendementen. Upgrades stimuleren de marktstromen en het jaar dat aan de upgrade voorafgaat, kent doorgaans hoge positieve rendementen voor de aandelen- en obligatiemarkt van een frontier economie.

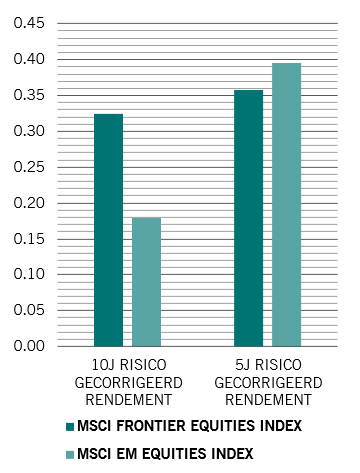

Afb. 2– Risico's beperken

Risico gecorrigeerde rendementen op 5 en 10 jaar*

*Gemiddeld jaarlijks rendement gedeeld door standaardafwijking van rendementen. Bron: Refinitiv, MSCI, Pictet Asset Management. Gemiddelde rendementen gedeeld door de standaardafwijking van rendementen. Gegevens van 17.02.2012 tot 17.02.2022.

Fundamenteel hebben deze markten een aantal aantrekkelijke kenmerken. In tegenstelling tot meer traditionele productiviteitscentra, zoals China, Japan, de VS en Europa, hebben frontier markten een jonge en groeiende bevolking. Dat kan groei, ontwikkeling en infrastructuuruitgaven stimuleren.

Tegelijkertijd zijn veel van deze landen rijk aan natuurlijke hulpbronnen, met name Sub-Sahara Afrika, maar ook Latijns-Amerika en delen van Eurazië. Een inelastisch aanbod, versterkt door een streven naar koolstofneutraliteit en onderinvesteringen in nieuwe capaciteit, samen met een toename van de vraag in de nasleep van de Covid-19-pandemie, hebben allemaal bijgedragen tot een stijging van de grondstoffenprijzen.

Technologische vooruitgang kan intussen productiviteitsgroei stimuleren. Dat leidt tot verbeteringen in de handel en efficiënte marktprijzen in de bredere economie – wat in de 20e eeuw in de ontwikkelde wereld gebeurde.

Evenwichtige oplossing

Wat aandelen betreft is de openbaarmaking door bedrijven in frontier markten beperkter en zijn er minder analisten dan in ontwikkelde of opkomende markten gebruikelijk is. Er is ook vaak een grote basis van retailbeleggers en een lagere participatie van institutionele beleggers. Het hoge aandeel retailbeleggers is een bron van volatiliteit op de obligatie- en aandelenmarkten – deze beleggers hebben doorgaans een kortere tijdshorizon en kunnen te sterk reageren op nieuwsstromen op korte termijn.

Er zijn zeker uitdagingen. In sommige van deze markten gelden beperkingen voor buitenlands eigendom, is het aandeel van voor verhandeling beschikbaar eigen vermogen soms sterk beperkt – in sommige van deze economieën is er doorgaans erg veel staatseigendom – en zijn er aanzienlijke operationele belemmeringen voor bijvoorbeeld het openen van effectenrekeningen. Hierdoor moeten beleggers soms kleinere posities aanhouden dan ze zouden willen en/of ze voor een lange termijn aanhouden.

Tegelijkertijd zullen beleggers vaak merken dat ze niet kunnen vermijden zich in hun beleggingen te concentreren per sector, gezien de zwaardere wegingen die frontier markten doorgaans hebben in sectoren als de financiële of kapitaalintensieve sectoren, afhankelijk van de ontwikkeling van de economie in kwestie.

Maar rendementen volgen vaak op uitdagingen. De aandelenmarkten van frontier landen hebben op de langere termijn minstens even aantrekkelijke risico gecorrigeerde rendementen gegenereerd als opkomende markten. In een periode van vijf jaar hebben ze over het algemeen gelijke tred gehouden, terwijl ze in het afgelopen decennium aanzienlijk beter hebben gepresteerd. Het tienjarige gemiddelde jaarrendement van aandelen uit frontier landen bedroeg 3,8 procent tegenover 3 procent voor aandelen uit opkomende markten, maar zodra de volatiliteit is ingecalculeerd, wordt het risico gecorrigeerd rendement ruwweg verdubbeld (zie Afb. 2).

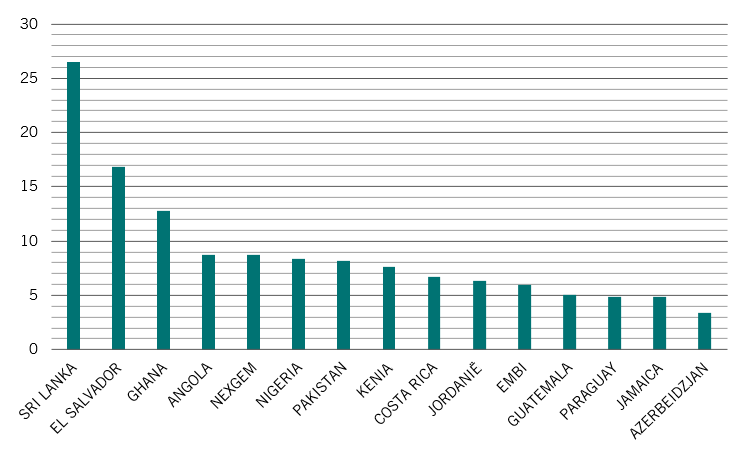

Afb. 3 – Opbrengst

Rendementen op staatsobligaties in frontier markten, procentpunten

Bron: Refinitiv, JP Morgan, Pictet Asset Management.

Banden smeden

In vastrentende waarden bieden frontier markten doorgaans hoge reële rendementen, waarbij staatsobligaties in harde valuta het grootste deel van de belegbare markt uitmaken. Obligaties uitgegeven door frontier markten hebben een rendement dat tweemaal zo hoog is als dat van opkomende markten, hoewel ze een lagere kredietrating hebben. Op deze markten zijn doorgaans weinig buitenlandse kopers actief en zijn de risico's zeer specifiek. De markten worden voornamelijk gedomineerd door landen met een geschiedenis van regelmatige uitgifte en met obligaties die een hoge politieke en macro-economische risicopremie hebben. Maar politieke gebeurtenissen leiden vaak tot irrationele koersen en geïnformeerde beleggers kunnen profiteren van die volatiliteit (zie Fig.: 3).

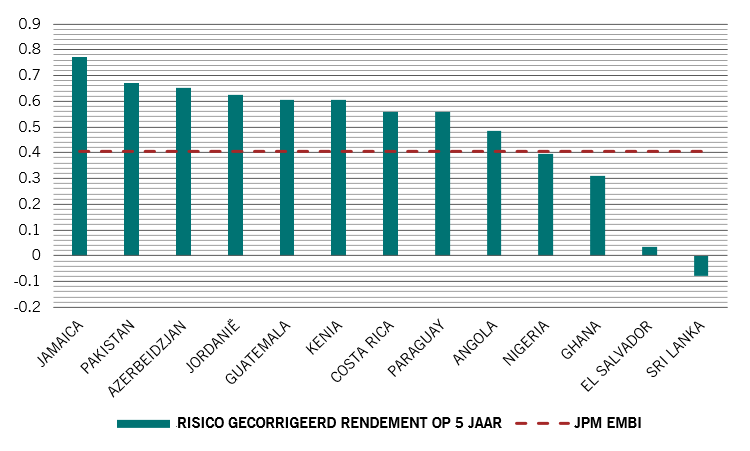

Afb. 4 – Obligatierisico's verzachten

Rendementen van frontier obligaties (JPM Nexgem) vs. JPM EMBI, jaarlijkse risico gecorrigeerde rendementen op 5 jaar*

*Risicogewogen rendement is het gemiddelde jaarlijkse rendement gedeeld door de standaardafwijking van rendementen. Bron: Refiniitiv, JP Morgan, Pictet Asset Management. Gegevens van 17.02.2017 tot 18.02.2022.

Frontier landen maken een steeds groter deel uit van het obligatie-universum van opkomende markten – momenteel ongeveer 50 procent van de JPM EMBI-index in februari 2022, tegenover 40 procent een decennium eerder. De uitgifte is toegenomen dankzij diepere lokale financiële markten en groeiende lokale beleggersgemeenschappen. De creatie van markten voor liquide en verhandelbare valuta's geeft niet alleen buitenlandse beleggers toegang tot lokale beleggingen, maar ondersteunt ook de internationale activiteiten van bedrijven doordat ze hun valutablootstelling effectief kunnen afdekken.

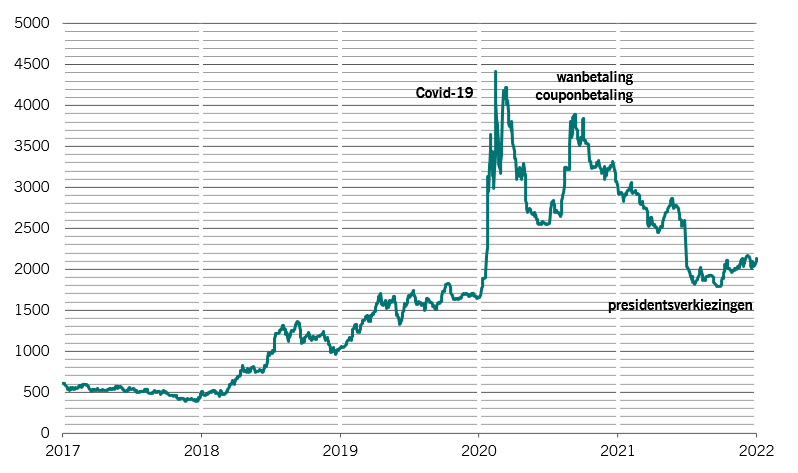

Afb. 5 – Casestudy Zambia

Spreads van Zambia ten opzichte van Amerikaanse staatsobligaties, basispunten

Bron: Refinitiv, JP Morgan, Pictet Asset Management. Gegevens van 17.02.2017 tot 18.02.2022.

Frontier economieën lopen doorgaans achter op het gebied van milieu, maatschappij en bestuur, grotendeels door hun onderontwikkeling. Maar dat betekent ook dat ze de grootste ruimte voor verbetering hebben via de uitgifte van duurzame obligaties (die kunnen fungeren als ankers voor het beleid en politieke cycli overschrijden) en via het engagement van beleggers. Het afstemmen van ESG-criteria op structurele drijfveren op lange termijn van soevereine kredietwaardigheid, zoals beter bestuur en klimaatbescherming, biedt voordelen voor zowel beleggers als de lokale bevolking.

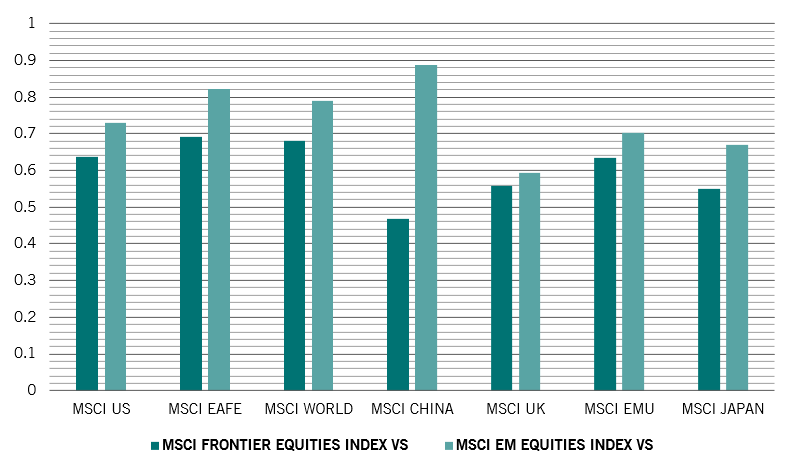

Afb. 6 – Aandelencorrelaties

Correlatie van 5 jaar tussen MSCI frontier en MSCI EM aandelenindexen en andere aandelenindexen

Bron: Refintiv, MSCI, Pictet Asset Management. Gegevens van 17.02.2017 tot 18.02.2022.

Net als aandelen hebben obligaties uit frontier markten het zowel in absolute termen als in vergelijking met opkomende markten goed gedaan. Een breed spectrum van frontier landen biedt aanzienlijk betere risicogewogen rendementen op 5 jaar dan de JPM EMBI-index voor obligaties van opkomende markten. Zo genereerden staatsobligaties uitgegeven door Nigeria, Angola, Kenia, Jamaica, Azerbeidzjan, Costa Rica en Jordanië minstens het dubbele van het jaarlijkse gemiddelde rendement van de EMBI-index van 3,5 procent (zie Afb. 4).

Het is typisch voor obligaties van frontier landen om te handelen tegen spreads van meer dan 1.000 basispunten ten opzichte van Amerikaanse staatsobligaties wanneer landen noodlijdend worden en de vrees van beleggers voor wanbetaling toeneemt. Het is ook gebruikelijk dat deze spreads snel veranderen zodra de overheid in zee gaat met officiële kredietverstrekkers als het IMF, zoals de afgelopen jaren in Zambia gebeurde. De spreads stegen in maart 2020 bijvoorbeeld met de start van de Covid-19-pandemie, en opnieuw toen Zambia in november van dat jaar in gebreke bleef met zijn schuld en vervolgens stabiliseerde met de presidentsverkiezingen in augustus 2021 (zie Afb. 5).

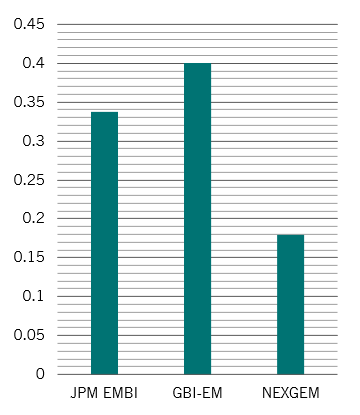

Afb. 7 – Obligatiecorrelaties

Correlatie van 5 jaar met wereldwijde obligaties

Bron: Refinitiv, JP Morgan, Pictet Asset Management. Gegevens van 17.02.2017 tot 18.02.2022.

De andere belangrijke aantrekkingskracht is een lagere correlatie tussen frontier markten en toonaangevende activaklassen dan in opkomende markten. Daardoor vormen ze een nuttige bron van diversificatie voor beleggers. Zo bedroegen de correlaties op 10 jaar tussen het rendement van de MSCI ACWI World Equities-index en dat van aandelen uit frontier landen 0,6, maar 0,8 met opkomende markten (zie Afb. 6).

Het verhaal is vergelijkbaar voor vastrentende waarden – de correlatie van de JPM Nexgem-index voor obligaties van frontier landen was 0,18 met wereldwijde obligaties sinds 2019, in vergelijking met de correlatie van JPM EMBI met wereldwijde obligaties van 0,34 (zie Afb. 7).

Niet zonder uitdagingen

Verscheurde politiek is een van de belangrijkste uitdagingen waarmee deze landen worden geconfronteerd bij het versnellen van hun ontwikkeling, ondanks hun voordelen op het gebied van demografie en natuurlijke hulpbronnen. In sommige gevallen zijn hun ESG-kenmerken verslechterd, vooral sinds de Covid-19-pandemie.

Een gebrek aan transparantie en gegevens kan het analyseren van de fundamentals en het opvolgen van de economische trajecten van sommige van deze landen bemoeilijken. Omstandigheden die uniek zijn voor een bepaald land kunnen een valkuil zijn voor wie niet op zijn hoede is, maar ze kunnen de marktprijzen sturen op manieren die zorgen voor diversificatie van de portefeuille.

Ondanks de uitdagingen bieden frontier markten aanzienlijke voordelen in de vorm van extra rendement voor wie ze goed kan analyseren en als bron van diversificatie voor portefeuilles waarin traditionele activaklassen onaangenaam gecorreleerd zijn geraakt.