Michael Oblin, Head of Fixed Income Buy-Side Research DPAM

De financiële markten, Europese politici en EU-burgers worden steeds nerveuzer over de impact van de Russische oorlog in Oekraïne op de gasprijzen.

De Russische inval in Oekraïne maakt heel duidelijk hoe problematisch de Europese afhankelijkheid van Russisch gas is. We hebben hier het perfecte voorbeeld van een 'staartrisico'. Dat Europa afhankelijk is van de invoer van gas uit een politiek gevoelig land als Rusland is niets nieuws. De vooruitgang die Europa boekt in de realisatie van zijn beoogde klimaatneutraliteit, zal het Europese gasverbruik en de Europese gasinvoer mettertijd doen dalen. De crisis van vandaag maakt echter de huidige invoer uit Rusland problematisch en doet de vraag rijzen wat we nog meer kunnen doen om onze afhankelijkheid van Russisch gas te beperken.

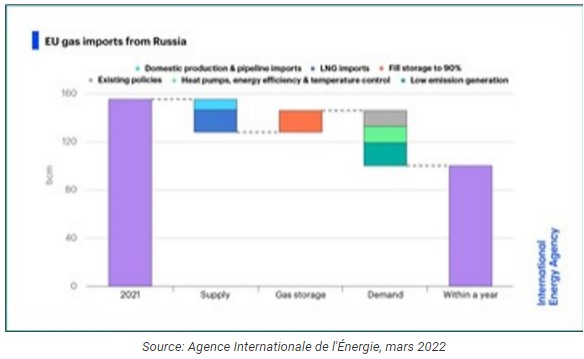

Dat Rusland zijn aardgasvoorraden inzet als economisch en politiek wapen, noodzaakt Europa om snel te handelen. Het continent moet zich erop voorbereiden dat het in de winter van 2022-2023 zal worden geconfronteerd met grote onzekerheid over zijn gasvoorziening. De EU werkt aan een plan om het verbruik van Russisch gas in 2022 met ongeveer twee derde (ruwweg 100 miljard m³)1 te verminderen.

Het tienpuntenplan van het IEA

Op korte, middellange en lange termijn gaat het verminderen van de afhankelijkheid van de EU van Russisch gas verder dan het zoeken naar andere gasleveranciers. Het houdt onder meer in dat verschillende sectoren (waaronder de elektriciteitsproductiesector) in toenemende mate overschakelen van gastoepassingen naar alternatieven.

In dit verband heeft het Internationaal Energieagentschap (IEA) in maart 2022 een tienpuntenplan voorgesteld:

1. Geen nieuwe gasleveringscontracten met Rusland.

2. Vervanging van Russische leveringen door gas afkomstig van andere leveranciers.

3. Invoering van verplichtingen om minimale gasvoorraden aan te houden.

4. Versnelde uitrol van nieuwe wind- en zonne-energieprojecten.

5. Maximalisatie van bestaande inzetbare CO2-arme bronnen: bio-energie/kernenergie.

6. Bescherming, op korte termijn, van kwetsbare consumenten tegen hoge gas- en elektriciteitsprijzen: de EU bespreekt momenteel mogelijke maatregelen om de elektriciteitsprijzen los te koppelen van de gasprijzen.

7. Versnelde vervanging van gasketels door warmtepompen.

8. Versnelde verbetering van de energie-efficiëntie van gebouwen en de industrie.

9. Aanmoediging van de consument om de thermostaat tijdelijk een of meer graden lager in te stellen.

10. Opvoering van de inspanningen om de bronnen van het elektriciteitssysteem te diversifiëren en koolstofvrij te maken.

Belangrijk is dat deze voorgestelde maatregelen volledig in overeenstemming zijn met de Green Deal en het 'Fit for 55'-pakket van de EU, die de weg effenen voor verdere emissiereducties in de komende jaren.

Het gecombineerde effect van deze maatregelen is dat ze de Europese vraag naar gas met ruwweg 50 miljard m3 doen dalen (d.w.z. een derde van het Europese verbruik in 2021).

De IEA merkt in zijn analyse op dat de EU nog andere wegen kan bewandelen als zij haar afhankelijkheid van Russisch gas nog sneller wil of moet verminderen, maar ... deze gaan gepaard met aanzienlijke offers op economisch en milieugebied. De belangrijkste optie op korte termijn zou zijn dat de elektriciteitssector afstapt van het gebruik van gas door meer gebruik te maken van de overblijvende kolengestookte elektriciteitscentrales in Europa of door olie te gebruiken (hoewel de olievoorziening ook in het gedrang zou kunnen komen bij een internationaal verbod op Russische olie) in bestaande gasgestookte elektriciteitscentrales.

Kan steenkool Russisch gas vervangen?

De aankoop van steenkool zou niet alleen duur zijn, maar zou ook problemen stellen. Bovendien vereist de vervanging van Russisch gas door steenkool dat de neerwaartse trend in de Europese steenkoolproductie wordt omgebogen en dat de steenkoolproductie in andere belangrijke regio's aanzienlijk wordt opgevoerd. Als Europa gas door steenkool wil vervangen, dan zou er nog eens 250 miljoen ton (mt) niet-Russische steenkool nodig zijn. In 2020 werd 970 mt thermische kolen verhandeld, waarvan 21 % naar China ging. Het is duidelijk dat een stijging van de vraag met 250 mt aanzienlijk is.

De wereldmarkt blijft krap omdat er het afgelopen decennia te weinig is geïnvesteerd. Europa zou ook hevige concurrentie ondervinden van Japan en Zuid-Korea. Beide landen kunnen onder vergelijkbare druk komen te staan om zich van Rusland af te wenden. Mogelijke steenkoolexporteurs zijn Australië, Zuid-Afrika, Colombia en de VS. Elk van deze landen is echter beperkt in zijn mogelijkheden om het aanbod op korte termijn snel te doen toenemen gezien de beperkingen aan de aanbodzijde, zoals overstromingen en spoorwegbeperkingen in Australië. Als gevolg van de hogere prijzen en wat lijkt op een hypothetische beleidsverschuiving in de richting van steenkool, zouden we ook een aanbodreactie van steenkoolproducenten in Europa kunnen zien. Dit kan echter verscheidene jaren duren gelet op het recente gebrek aan investeringen in nieuwe productie.

Ten slotte zouden de koolstofmarkten eventueel moeten worden opgeschort omdat de toename van het gebruik van steenkool gepaard zou gaan met een grotere vraag naar koolstof en dus met stijgende koolstofprijzen. Dit zou leiden tot zowel stijgende elektriciteitsprijzen door een tekort aan gas als stijgende koolstofprijzen om het gebruik van steenkool te beperken.

Aangezien deze steenkool-/oliealternatieven voor gas haaks staan op de Europese Green Deal, zijn ze niet opgenomen in het hierboven beschreven tienpuntenplan. Ze zouden ongetwijfeld duur zijn uit economisch en milieuoogpunt.

Kan Ing Russisch gas vervangen?

Europa beschikt over een aanzienlijk aantal hervergassingsinstallaties die vloeibaar gas (lng) kunnen omzetten in zijn oorspronkelijke gasvorm. De landen met de grootste hervergassingsinstallaties zijn Spanje, het Verenigd Koninkrijk, Italië, Frankrijk en Turkije. Deze installaties draaiden op ongeveer 45 % van hun capaciteit in 2021, toen Europa 107 miljard m³ lng importeerde, waarvan 18 miljard m³ uit Rusland. Europa heeft een totale hervergassingscapaciteit van 238 miljard m³. In theorie zou het continent dus bijna 150 miljard m³ lng meer kunnen hervergassen, zonder Russisch lng. Dit zou de aanzienlijke potentiële tekorten aan pijpleidinggas kunnen opvangen2.

De invoer van lng gedurende het hele jaar zal echter worden belemmerd door een potentieel gebrek aan faciliteiten om het tijdens de zomer ingevoerde gas op te slaan. In januari 2022 steeg de benuttingsgraad tot 80 % omdat de hoge Europese gasprijzen tot gevolg hadden dat lng-tankers met bestemming Azië naar Europa werden omgeleid. Bijgevolg is de reservecapaciteit inmiddels afgenomen tot 47 miljard m³ (of 65 miljard m³ zonder de 18 miljard m³ Russisch lng). Het enige land met een aanzienlijke reservecapaciteit, namelijk 70 % van de totale reservecapaciteit, is Spanje.

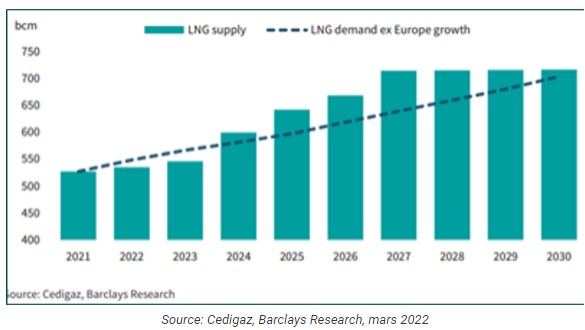

De gasmarkten blijven krap en er is wereldwijd een beperkte capaciteit om lng vloeibaar te maken en te vervoeren. De mondiale lng-liquefactiecapaciteit bedraagt ongeveer 520 miljard m³. Het zal uiterst moeilijk zijn om nog eens 100 miljard m³ te vinden voor de bevoorrading van Europa. Pas in 2025 komt nieuwe capaciteit beschikbaar voor het transport van lng met lng-schepen, waardoor het aanbod met 50 tot 75 miljard m³ zou kunnen toenemen. Dit hangt af van de tijdige opstart van projecten in Canada, Qatar en Mozambique, en ... van een Russisch lng-project in het noordpoolgebied.

Op middellange termijn zullen in Europa meerdere hervergassingsinstallaties worden bijgebouwd (in Duitsland en mogelijk in Sicilië bijvoorbeeld) om de toegenomen invoer van lng te verwerken. Er zullen ook bijkomende grensoverschrijdende pijpleidingen nodig zijn zodat lng-schepen hun gas in Spaanse havens kunnen leveren, van waaruit het via pijpleidingen over heel Europa kan worden gedistribueerd.

Kan kernenergie Russisch gas vervangen?

Kernenergie is goed voor ongeveer 25 % van Europa's elektriciteitsmix en 15 % van de totale energiebehoefte van het continent, maar er gaapt een grote kloof tussen de verschillende landen. Frankrijk bijvoorbeeld haalt ongeveer 70 % van zijn elektriciteitsbehoefte uit kernenergie. Dit staat in contrast met landen als Italië, dat al zijn centrales in 1990 heeft gesloten, en Duitsland, dat ernaar streeft zijn laatste kernreactoren nog dit jaar te sluiten.

In de context van de afhankelijkheid van Russisch gas zien we een hernieuwd debat rond de productie van kernenergie in Europa, omdat kernenergie de energiediversificatie ten goede komt en omdat het dankzij minimale emissies bijdraagt tot de energietransitie. Landen als Italië3 en Nederland4 heroverwegen momenteel de mogelijkheid van kernenergie. Deze landen behoren tot de belangrijkste exportmarkten van Gazprom. In Oost-Europese landen, die traditioneel veel CO2 uitstoten, is en blijft kernenergie een sleuteltechnologie die er al tot aanzienlijke verbeteringen heeft geleid. In dit verband bouwt Slowakije momenteel nieuwe reactoren. Bulgarije, Tsjechië, Hongarije, Polen en Roemenië hebben aangegeven dat zij dit voorbeeld zullen volgen.

Wil kernenergie bijdragen tot de afbouw van de afhankelijkheid van Russisch gas, is er echter een aanzienlijke en snelle verschuiving in het energiebeleid nodig. Het duurt immers minstens tien jaar om nieuwe grote reactoren te bouwen en bovendien wordt verwacht dat de vraag naar elektriciteit de volgende tien jaar zal toenemen. De waarschijnlijke opname van kernenergie in de EU-taxonomie kan in die context worden gezien.

Kunnen hernieuwbare energiebronnen Russisch gas vervangen?

Het belangrijkste gevolg van het energiebeleid voor de EU en andere Europese landen zal zijn dat er nog meer aandacht komt voor de uitbreiding van de infrastructuur voor hernieuwbare energie. Niet alleen omdat hernieuwbare energie vandaag meestal goedkoper is dan energie uit fossiele brandstoffen of kernenergie, maar ook omdat Europa over ruime hernieuwbare energiebronnen beschikt. In principe kan Europa voldoende bijkomende infrastructuur voor hernieuwbare energie installeren om zijn afhankelijkheid van de invoer van Russische energie volledig af te bouwen. Deze ambitie zal echter op verschillende hindernissen stuiten:

Concluderend kan worden gesteld dat de Russische oorlog in Oekraïne het 'staartrisico' van de Europese afhankelijkheid van Russisch gas op de voorgrond heeft geplaatst. De aanpassing aan deze situatie zal niet eenvoudig zijn en zal een enorme (en hoognodige) inspanning vergen van de Europese landen, ondernemingen en burgers.