Door Peter Garnry, Hoofd Aandelenstrategie bij Saxo Bank

Wereldwijde aandelen ondergingen de afgelopen 15 maanden een harde correctie tegenover grondstoffen en als we gelijk hebben, komen we het komende decennium in een nieuwe supercyclus voor grondstoffen terecht.

Peter Garnry |

Europese aandelen stegen dinsdag na het nieuws uit Istanbul dat er een doorbraak was in de vredesonderhandelingen tussen Oekraïne en Rusland. Berichten uit Rusland dat het de activiteiten in Kiev zou terugschroeven en dat er een opening was voor een ontmoeting tussen Zelenski en Poetin voedden het sentiment. Terwijl aandelen zich gedroegen als blije koeien die gras zien na een lange winter, ging de grondstoffenmarkt aanvankelijk onderuit, maar olie en aardgas hebben sindsdien het duidelijke signaal gegeven dat er geen doorbraak is.

Aandelen zonder grondstoffen : een gevaarlijk spel voor beleggers

De beleggers raken vaak verstrikt in kortetermijnruis en vergeten daarbij het grotere plaatje. Al voor de oorlog in Oekraïne was de wereld tegen de muur geknald in de zin dat de fysieke wereld te klein was om de enorme vraag te ondersteunen die tijdens de pandemie was ontstaan. Jaren van onderinvestering in energie en metalen hadden eindelijk een inhaalbeweging ingezet. De oorlog in Oekraïne versterkte de beweging naar grondstoffen, maar de recente weken van stijgende aandelenkoersen en de reactie van dinsdag op een mogelijke vrede, strookt niet met de realiteit.

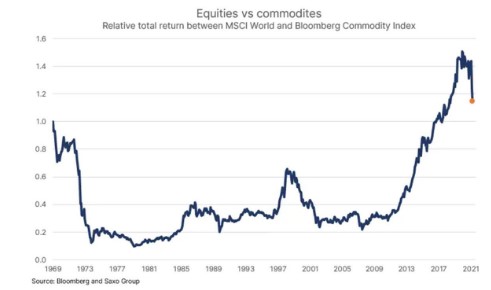

In februari 2022 deden wereldwijde aandelen het al 15 maanden minder goed dan grondstoffen, met een underperformance van 24% ten opzichte van grondstoffen. Dit is de grootste relatieve herwaardering van aandelen sinds 2008. Maar veel belangrijker is het grotere plaatje van de verhouding aandelen-grondstoffen sinds 1969. Er waren twee perioden waarin aandelen dramatisch werden afgeprijsd ten opzichte van de fysieke wereld en dat waren de jaren 1970 en 2000, telkens supercycli van grondstoffen. De epische outperformance van aandelen ten opzichte van grondstoffen van 2009-2020 was een historische periode waarin de grootste winstmotoren van de wereld het deden met weinig grondstoffeninput. De ongeziene welvaartcreatie leidde tot een uitholling van de investeringen in de fysieke wereld, wat de economie klaar maakte voor de schok van een massieve flessehals in de bevoorradingsketen.

De komende 10 jaar zullen in het teken staan van de volgende grondstoffensupercyclus en de ondermaatse prestatie van aandelen ten opzichte van de fysieke wereld. De koersen van aandelen kunnen vlak zijn of lichtjes stijgen zoals in de jaren 1970, maar afgezet tegen de inflatie of de grondstoffen zullen aandelen ondermaats presteren.

Het is daarom van het allergrootste belang dat beleggers die de afgelopen 12 jaar voor 100% in aandelen zaten, grondstoffen en vermogensbeheer beginnen te begrijpen. Anders zouden het voor deze beleggers wel eens een verloren decennium kunnen worden.

In de huidige omgeving zijn de belangrijkste thema's voor een overwogen allocatie nog altijd logistiek, cyberbeveiliging, de grondstoffensector, defensie en groene transformatie. Op macroniveau zullen inflatieactiva zoals tegen inflatie beschermde obligaties en grondstoffen het beter doen dan nominale obligaties en aandelen.