Zullen de invasie van Rusland in Oekraïne en de sterke stijging van de grondstoffenprijzen ertoe leiden dat de Amerikaanse aandelenmarkt minder presteert dan de obligatiemarkten? Om deze vraag in historisch perspectief te plaatsen analyseerde Sébastien Page, Head of Global Multi‐Asset and Chief Investment Officer, bij T. Rowe Price, de rendementen van beleggingscategorieën en de macro-economische trends na zeven geopolitieke en grondstoffenschokken vanaf de vroege jaren zeventig tot nu.

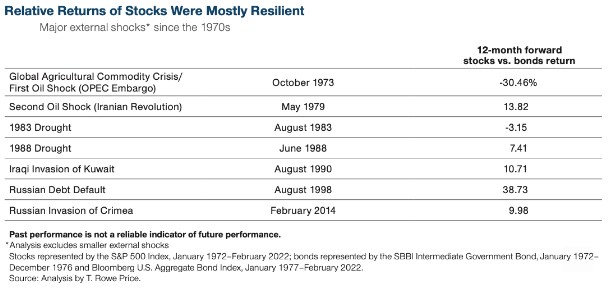

Uit zijn scenarioanalyse blijkt dat geopolitieke en grondstoffenschokken doorgaans niet tot underperformance van aandelen hebben geleid. Van de zeven scenario's is de dubbele schok van 1973 de enige zorgwekkende analogie. In de 12 maanden na de olieprijspiek van oktober 1973 presteerden aandelen 30% minder goed dan obligaties.

Schok op schok

Staan we voor een scenario zoals in 1973? Net als nu omvat het scenario van 1973 zowel olie als landbouwgrondstoffen - een schok op een schok. In de eerste schok schoten de voedselprijzen omhoog als gevolg van wereldwijde graanproductieproblemen. Toen stelde de OPEC het olie-embargo in dat de tweede schok veroorzaakte. De inflatie liep al hoog op, en de oliecrisis verergerde die nog.

Er zijn veel verschillen tussen toen en nu, maar beide perioden wijzen erop dat olie- en grondstoffenschokken de inflatie opdrijven en de economische groei drukken. Het verband tussen oliecrises en de daaropvolgende groei is minder direct dan voor inflatie, en het effect wordt altijd verward met andere variabelen. Maar er zijn drie manieren waarop inflatie tot een recessie kan leiden:

Wat is het risico op een recessie?

Als de huidige situatie wordt vergeleken met die van 1973, is de belangrijkste vraag die van de groei. Wat is het risico op een recessie? Of de olieschok de directe oorzaak is, doet er volgens Page niet zo veel toe.

Stijgende rente hebben in de afgelopen 30 jaar niet tot ondermaatse prestaties geleid, omdat de Fed de rente verhoogde in tijden van expansie. Maar als de Fed echt de inflatie moet bestrijden, wat decennialang geen echt probleem is geweest, kan de "Fed put" - het monetaire beleid versoepelen wanneer aandelen aanzienlijk dalen - verdwijnen, of er kan een ernstigere inzinking nodig zijn opdat de Fed de markt te hulp schiet.

Dat is precies wat er in 1973 gebeurde. De Fed liep toen grotendeels achter de feiten aan. Ze verhoogde de rente van 5,5% in december 1972 tot 13% in juni 1974 en verlaagde het vervolgens tot 4,75% in maart 1976! Belangrijker nog, de Fed bleef tot ver in de recessie de rente verhogen, waardoor de groeivertraging nog ernstiger werd.

Positieve economische krachten van heropening bieden steun

Momenteel vertraagt de groei, maar we zitten niet zo laat in de economische cyclus en we worden niet geconfronteerd met zoveel verstoringen als in 1973. Bovendien gold in 1973:

Na de olieschok van 1973 daalde het reële bruto binnenlands product (BBP) in de volgende 12 maanden met iets meer dan 1,0%. En de recessie duurde twee jaar. Page denkt niet dat dit nu een realistisch scenario is, gezien de schone consumenten- en bedrijfsbalansen en de onontkoombare positieve economische krachten die door de heropening van de economie loskomen. Bij bijna alle historische schokken die Page heeft onderzocht, bleef de inflatie in de volgende 12 maanden echter extreem hoog.

Implicaties voor de portfolio

Wat betekent dit voor de portfolio, 6 tot 18 maanden vooruitkijkend? Page is tactisch gepositioneerd voor een stijgende rente en is overwogen in kortlopende, door inflatie beschermde schatkistcertificaten (Treasury inflation‐protected securities - TIPS), bankleningen en waardeaandelen, die het allemaal goed kunnen doen in een inflatoire omgeving. Hij blijft licht onderwogen in aandelen, gezien de hoge waarderingen en de onzekerheid over het geopolitieke en monetaire beleid.