De vastrentende markten zijn steeds volatieler geworden, een trend die zich waarschijnlijk zal voortzetten. Beleggers moeten zich aanpassen.

Jon Mawby, Senior Investment Manager, Pictet asset Management

De recente stijging van de obligatierendementen heeft beleggers in vastrentende waarden doen opschrikken. Eén benchmarkindex voor obligaties tekende, ten opzichte van de pieken in 2021, verliezen op die de daling van bijna 11 procent tijdens de wereldwijde financiële crisis van 2008 al overschreden. Bovendien is deze volatiliteit niet verdwenen, maar de jongste weken zelfs nog fors toegenomen. Beleggers zullen hun beleggingen in vastrentende waarden op een andere, actievere manier moeten leren aanpakken.

Een tijdperk van onconventioneel monetair beleid – dat de rendementen tot uitzonderlijk lage niveaus heeft gebracht – loopt ten einde te midden van een wereldwijde inflatieopstoot. Dat wijst erop dat obligaties niet langer een veilige haven zijn voor beleggers, met bijzonder grote risico's voor beleggers die langlopende effecten aanhouden, een belangrijk beleggingsinstrument voor institutionele beleggers met langlopende verplichtingen, zoals pensioenfondsen.

Deze kritieke situatie zat er al 30 jaar aan te komen. Het was een periode van steeds toenemende financiële repressie, waarbij de centrale banken de rente bewust onder het inflatieniveau hielden. Dat zorgde er niet alleen voor dat de rendementen kunstmatig laag bleven, maar ook dat de stijgingen en dalingen van de krediet- en economische cycli veel minder uitgesproken waren.

Toen de toenmalige Britse minister van Financiën Gordon Brown in 2006 beweerde een einde te hebben gemaakt aan de economische cyclus van 'boom and bust', had hij gelijk – tot op bepaalde hoogte. Maar het neveneffect van het gladstrijken van deze cycli door middel van een zeer interventionistisch beleid was een periodieke en ernstige golf van volatiliteit. Die omvatte de beurscrash van 1987, de economische en vastgoedcrisis in Japan, het uiteenspatten van de tech-zeepbel, de staatsschuldencrisis, Grexit en Covid-19. Bij elk van deze voorvallen zijn de centrale banken tussenbeide gekomen op 'spaarmarkten', wat heeft geleid tot volatiliteitscycli als gevolg van kuddegedrag van beleggers en de daaropvolgende verstrakking en herprijzing van de markt.

Een ander neveneffect van financiële repressie is dat de traditionele kredietmarkten sterker gecorreleerd zijn met aandelen, waardoor de foutenmarge van beleggers afneemt. Dit betekent dat de toekomstige rendementskenmerken van vastrentende activa niet zo gunstig zullen zijn als in de afgelopen vier decennia. Voeg daar nog de regelmatige pieken in de volatiliteit bij en beleggers hebben nu te maken met moeilijke periodes.

Hoe moeten beleggers in het licht van deze dramatische veranderingen vastrentende waarden selecteren en hun portefeuille samenstellen? In zijn boek 'Winning the Loser's Game' uit 1998 gaf Charles Ellis inzicht door naar beleggen te kijken door de lens van de sport. Succesvolle professionele atleten, zo stelt hij, worden meestal alleen verslagen door mensen met superieure vaardigheden. Amateurs daarentegen worden verslagen door slecht te spelen, zoals door fouten te maken bij tennis. Beleggers die fouten kunnen vermijden – zoals het nastreven van rendement – en toch de kansen benutten die zich voordoen, zullen doorgaans succesvol zijn.

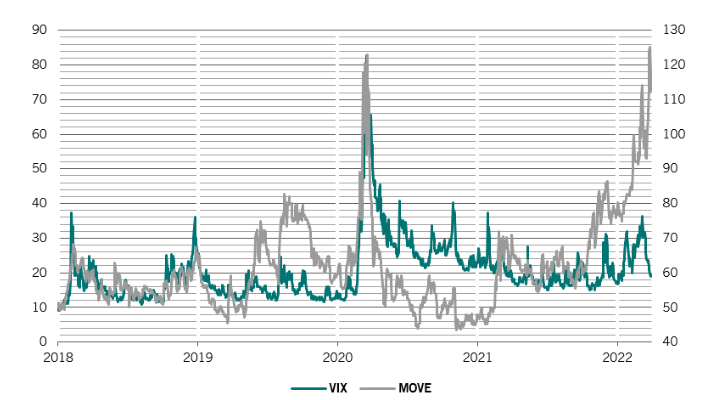

Afb.: 1 – Volatiliteit

CBOE SPX S&P 500 volatiliteit (VIX), Merrill Lynch Move 3-maandelijkse obligatievolatiliteit, prijsindexen

Bron: Datastream. Gegevens van 01.01.2018 tot 30.03.2022.

Dat geldt vooral nu. Het grote aantal kredietbeleggers is verbluffend, niet in het minst door het steeds groter wordende aantal passieve producten dat beschikbaar is. Dit heeft geleid tot een grotere volatiliteit omdat steeds meer beleggers tegelijkertijd de markt betreden en verlaten, met name via op de beurs verhandelde fondsen. Ondertussen is de kredietkwaliteit van de obligaties die worden uitgegeven door bedrijven enorm verslechterd. Hierdoor zijn de risico's voor de beleggers aanzienlijk toegenomen.

Het idee om geen rendement na te streven zal onvermijdelijk vreemd aanvoelen voor beleggers. Het verlagen van het risico wanneer de waarderingen hoog oplopen en het benutten van kansen om risico's toe te voegen wanneer andere beleggers bang zijn, is inderdaad tegenstrijdig. Het is echter deze tegenstrijdige, waardegerichte mentaliteit en objectieve beoordeling van de toestand van de kredietmarkten die de sterkste basis biedt om deze volatiliteitscycli te doorstaan.

De Covid-19-pandemie en de gebeurtenissen van maart 2020 zijn uitstekende voorbeelden. Veel beleggers in hoogrentende obligaties hebben in het ergste van de crisis aanzienlijke verliezen geleden. Maar wie vroeger al maatregelen had genomen om het risico te beperken en dus goed geplaatst was om te profiteren van de geboden waarde, beschikte over heel wat kredieteffecten van goede kwaliteit die meermaals onder hun nominale waarde lagen.

Momenteel lijken investment-grade kredieten opvallend genoeg bijzonder risicovol. Dat komt omdat in dit deel van de markt beslissingen met betrekking tot asset-allocatie zeer weinig marge laten voor fouten en veel van de eerder beschreven hoge risico's met zich meebrengen. Stijgende sterren op de markt voor hoogrentende obligaties – bedrijven met een lagere rating dan investment grade en waarvan de financiële vooruitzichten zijn verbeterd – bieden daarentegen veel betere risicogewogen vooruitzichten.

Gezien het gedrag van de markten in de afgelopen tijd is het onvermijdelijk dat er nog veel meer golven van hevige volatiliteit op de obligatiemarkten zullen zijn, en piek-tot-dal dalingen. Interessant is dat de obligatievolatiliteit is gestegen, ook al is de volatiliteit op de aandelenmarkten relatief goed gebleven, een abnormale voorwaarde waar weinig obligatiebeleggers zich op hadden voorbereid (zie Afb. 1).

Hoewel we een lijst met mogelijke risico's kunnen opstellen, kunnen we de specifieke katalysator niet voorspellen. Wat we wel kunnen doen echter is ervoor zorgen dat we kunnen profiteren van deze gebeurtenissen wanneer ze zich voordoen. Dit wil zeggen: begrijpen wat reële waarde biedt in beslissingen over asset-allocatie en vervolgens proberen om zo veel mogelijk van het beschikbare totale rendement te realiseren – echter zonder gulzig te zijn en onnodig rendement na te streven.