Een recessie in 's werelds grootste economie zal gevolgen hebben voor beleggers wereldwijd. Door de aanhoudende hoge inflatie zijn grote centrale banken, zoals de Fed, begonnen met een verkrapping van het monetaire beleid. Aangezien dit gebeurt terwijl er in Europa een grote oorlog wordt uitgevochten, maken beleggers zich steeds meer zorgen over een recessie. Om te bepalen of deze bezorgdheid terecht is, heeft Yoram Lustig, Head of Multi‐Asset Solutions, EMEA, bij T. Rowe Price, drie recessie-indicatoren nader bekeken: de stijgende olieprijs, de stijgende rente en de geïnverteerde rentecurve.

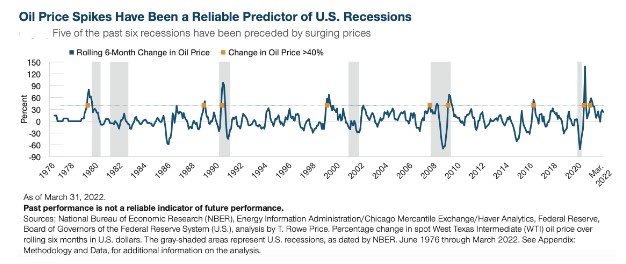

Stijgende olieprijzen zijn een goede indicator voor recessies

Bijna elke Amerikaanse recessie sinds het midden van de jaren ‘70 werd voorafgegaan door een sterke stijging van de olieprijzen. Toen de wereldeconomie na de pandemie weer aantrok, begon de olieprijs in oktober 2020 te stijgen en steeg hij verder door na de inval van Rusland in Oekraïne in februari. De olieprijs is nog steeds van groot belang voor bedrijven en particulieren omdat deze invloed heeft op prijzen elders, zoals in de productie, bij consumptiegoederen, vervoer, energierekeningen van huishoudens en autobrandstof. Een hogere olieprijs zorgt ervoor dat consumenten over minder vrij besteedbaar inkomen beschikken. Het kan ook leiden tot inflatiedruk en een strakker monetair beleid, met als risico een economische vertraging.

Ten slotte beïnvloeden stijgende olieprijzen de verwachtingen, zowel wat de inflatie als wat de economische omstandigheden in ruimere zin betreft. Veel van wat er in de economie gebeurt, hangt af van de verwachtingen van mensen. Vijf van de zes Amerikaanse recessies sinds 1976 volgden na een piek in de olieprijs.

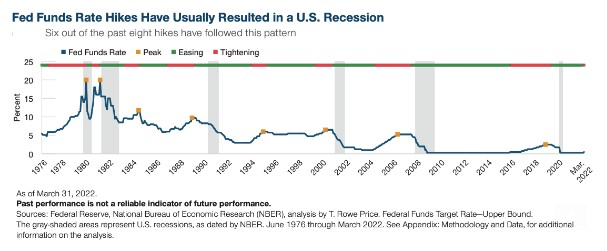

Renteverhogingen

Bij het verkrappen van het monetaire beleid streeft de Fed ernaar de economische groei te vertragen om de inflatie te beteugelen. Het doel van het beleid is een zachte landing te bewerkstelligen - een geleidelijke vertraging van de economische bedrijvigheid die helpt om de snel stijgende prijzen te beteugelen en tegelijkertijd de arbeidsmarkt veerkrachtig houdt en de economie laat groeien. Het gevaar is dat de economie te sterk vertraagt en in een recessie wordt gestort.

In werkelijkheid is een zachte landing moeilijk te realiseren, niet in het minst omdat het beleid van de Fed slechts een van de vele factoren is die de Amerikaanse economie beïnvloeden. Sinds 1976 is de Fed er slechts tweemaal in geslaagd de rente te verhogen zonder de Amerikaanse economie in de daaropvolgende paar jaar in een recessie te storten, namelijk in 1983 en 1994.

Geïnverteerde rentecurve, een klassieke voorspeller

De afvlakkende helling van de rentecurve op de staatobligatiemarkt is de klassieke voorspeller van een recessie in de VS. Het korte uiteinde van de curve weerspiegelt de marktverwachtingen over de beleidsrente op korte termijn in de komende twee jaar; het lange uiteinde van de curve weerspiegelt vooral de marktverwachtingen over de inflatie en de economische groei in de komende tien jaar. Naarmate de Fed de korte rente verhoogt, heeft de curve de neiging af te vlakken omdat de tweejaarsrente sneller stijgt dan de tienjaarsrente.

Een krapper Fed-beleid leidt doorgaans tot lagere inflatie- en groeiverwachtingen voor de middellange termijn, waardoor de bewegingen in de 10-jaarsrente worden getemperd. Uiteindelijk treedt inversie op wanneer de tweejaarsrente boven de tienjaarsrente uitstijgt. Deze helling van de rentecurve weerspiegelt niet alleen de marktverwachtingen, maar kan ook bijdragen tot het ontstaan van een recessie. Inversies gingen vooraf aan elk van de zes recessies sinds 1976. De rentecurve is in maart van dit jaar opnieuw geïnverteerd.

Beleggers hebben nog even om te diversifiëren en zich voor te bereiden op volatiliteit

Op basis van bovenstaande indicatoren lijkt een recessie in de VS steeds waarschijnlijker. De geschiedenis leert echter dat deze signalen een recessie gemiddeld twee jaar voorafgaan. In de tussentijd moeten beleggers hun portefeuilles diversifiëren en tegelijkertijd voorbereiden op een volatieler economisch klimaat. Naarmate de conjunctuurcyclus in een neerwaartse fase komt, kunnen de winsten uit economisch gevoelige beleggingen meer uiteenlopen. De markten hebben de neiging het risico van een recessie in te calculeren voordat deze zich voordoet en kunnen daardoor turbulenter worden. Diversificatie, zowel wereldwijd als in beleggingscategorieën, kan helpen deze volatiliteit te beperken.

Lustig meent dat beleggers hun portefeuilles moeten herpositioneren voor een toekomstige recessie die anders kan zijn dan eerdere recessies. Tegelijkertijd moeten ze nadenken over creatieve manieren om het neerwaartse risico te beperken. Als de inflatie aanhoudt en de rente op staatsobligaties blijft stijgen, zullen staatsobligaties hun traditionele rol van diversificatie van het aandelenrisico wellicht niet vervullen. Andere benaderingen, zoals actief conservatieve strategieën of een breder scala aan "safe-haven" beleggingen, kunnen een defensieve rol spelen in portefeuilles.