De oorlog in Oekraïne heeft op verschillende manieren impact op de Europese economie aangezien de stijgende grondstoffenprijzen, de financiële sancties en de beperkingen op de Russische energie-export een bedreiging vormen voor het herstel na de pandemie. Dit zal de taak van de ECB bemoeilijken, omdat zij de stimuleringsmaatregelen geleidelijk wil afbouwen en de inflatie onder controle krijgen, meent Tomasz Wieladek, internationaal econoom bij T. Rowe Price

Energieschok heeft blijvend negatief effect

Hoewel het onwaarschijnlijk is dat de economie te lijden zal hebben onder een groot tekort aan olie, hebben schokken in de energievoorziening vaak een blijvend negatief effect op de reële economie. Zo zou een stijging van de olieprijzen met 20%, van het vooroorlogse niveau van 90 USD per vat tot 108 USD, kunnen leiden tot een impliciete daling van het reële BBP met ongeveer 0,6% en een stijging van de consumentenprijsindexinflatie met ongeveer 0,9%.

Vooral hogere gasprijzen tikken zwaar aan

De stijgende gasprijzen zullen een nog grotere impact op de Europese economie hebben dan olie. Rusland levert 40% van het gas van de EU, vooral Italië en Duitsland zijn er sterk van afhankelijk. Vóór de Russische inval in Oekraïne stegen de gasprijzen in Europa met 400% gerekend vanaf februari 2020; de inval deed daar nog eens 50% bovenop. De Europese industrie is afhankelijk van gas als een belangrijke productie-input, onder meer voor de opwekking van elektriciteit.

De stijging van de gasprijzen zal waarschijnlijk leiden tot een aanzienlijke achteruitgang van de industriële activiteit omdat gasintensieve productie te duur kan worden in vergelijking met invoer uit andere delen van de wereld, die niet met dezelfde gasbeperkingen te kampen hebben. Deze stijging van de gasprijzen met 50% zou, indien zij een maand aanhoudt, de industriële productie tijdelijk met 4 tot 8% kunnen doen dalen.

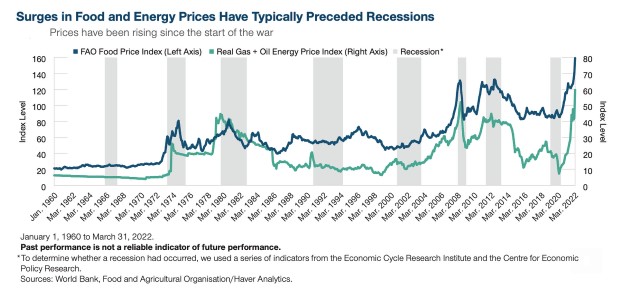

Stijgende wereldvoedselprijzen

Ook de stijging van de voedselprijzen zal een impact hebben. De oorlog heeft reeds gevolgen gehad voor de voedselproduktie en -distributie in Oekraïne, dat een grote tarwe- en graanproducent is. Deze levensmiddelen worden gewoonlijk naar het buitenland verscheept via havens in het zuidelijke deel van het land, waarbij de haven van Mykolaiv goed is voor 50% van alle Oekraïense voedselexport. Vanwege de hevige gevechten in Mykolaiv worden deze producten nu per trein naar andere havens in Europa vervoerd - een veel minder efficiënte manier van voedseltransport. Al deze kosten kunnen de wereldvoedselprijzen de komende zes tot twaalf maanden aanzienlijk opdrijven.

Consument heeft minder geld te besteden

De getroffen voedsel- en energiecategorieën maken 36% uit van het inflatiemandje van de eurozone. Met andere woorden, de prijzen van 36% van het gemiddelde consumptiepakket zijn gestegen en zullen dat waarschijnlijk blijven doen, waardoor consumenten minder kunnen uitgeven aan andere artikelen. De lonen in het valutagebied passen zich doorgaans traag aan de inflatie aan en de snelheid waarmee de inflatie onlangs na de Russische inval in Oekraïne is gestegen, betekent dat consumenten minder geld tot hun beschikking zullen hebben om aan goederen en diensten uit te geven.

Staat Europa voor een recessie of voor stagnatie?

Uit enquêtes voor maart blijkt dat de consumenten zich nu al grote zorgen maken over hun financiën. Zal een zwakkere consumptie uitmonden in een economische recessie in heel Europa? Er zijn vijf belangrijke verzachtende factoren waarmee rekening moet worden gehouden:

Alles bij elkaar suggereren deze verzachtende factoren dat de eurozone ten minste een kans heeft om een recessie te vermijden. Zoals de zaken er nu voor staan, acht Wieladek de kans op een recessie in de eurozone dit jaar ongeveer 50%. Er zijn verschillende scenario's die een recessie waarschijnlijker maken: (1) een verder tekort aan gas uit Rusland; (2) een aanhoudende stijging van de olieprijzen; (3) een wijdverbreide door COVID-19 veroorzaakte lockdown in China, die een negatieve invloed zou hebben op de buitenlandse vraag en aanbod. Anderzijds zal een snelle de-escalatie van het conflict tussen Rusland en Oekraïne, die leidt tot een daling van de olie- en gasprijzen met 25 à 30%, een recessie veel minder waarschijnlijk maken.

De realiteit confronteert de ECB met haar te optimistische groeivoorspelling

De oorlog in Oekraïne heeft het er niet makkelijker op gemaakt voor de ECB. Samen met de andere toonaangevende centrale banken werd verwacht dat de ECB het monetaire beleid dit jaar zou verkrappen naarmate de wereldeconomie zich herstelde van de COVID-19-schok. De oorlog in Oekraïne heeft echter niet alleen de inflatoire druk doen toenemen, maar zal waarschijnlijk ook de groei drukken als gevolg van de veel hogere energie- en voedselprijzen. Een verkrapping van het monetair beleid is veel riskanter in perioden van lage groei.

Ondanks de grote schokken waarmee de EU wordt geconfronteerd, verwacht de ECB in haar basisscenario nog steeds een groei van 3,7%. Wieladek acht dit onrealistisch en vindt een groei van rond de 2% waarschijnlijker. Een dergelijke ingrijpende herziening van de groeiprognose van de ECB kan leiden tot een langere periode van activa-aankopen door de ECB en een verschuiving van het tijdstip van renteverhogingen.

De financiële markten hebben momenteel vier renteverhogingen van de ECB binnen een jaar ingeprijsd. Volgens Wieladek is dit te ambitieus. Gezien de recente verrassingen op inflatiegebied en de verslechterende vooruitzichten voor de reële economie, denkt hij dat de ECB in juli QE zal beëindigen en de rente in september zal verhogen. Daarna zal de rente waarschijnlijk nog een- of tweemaal worden verhoogd voordat weer een pauze moet worden ingelast door de dalende inflatie en de verzwakkende economie.

Hoewel de rente op bunds historisch gezien zeer laag blijft, kan een verandering in het beleid van de ECB, vooral met betrekking tot QE, nog steeds leiden tot een stijging van de rente op bunds - het vooruitzicht van een recessie heeft historisch gezien immers geleid tot een omgekeerde rentecurve van bunds. De rente op bunds ligt echter ruwweg 100 basispunten boven de beleidsrente en 45 basispunten boven de tweejaarsrente. Dit wijst erop dat er nog veel ruimte is voor een afvlakking van de rentecurve van de bunds, ondanks de historisch hoge waarderingen.