De ontwikkelingen van de Italiaanse overheidsfinanciën zijn minder eenduidig dan zowel doemdenkers als optimisten denken. Dat zegt Ulrike Kastens, hoofdeconoom Europa bij vermogensbeheerder DWS.

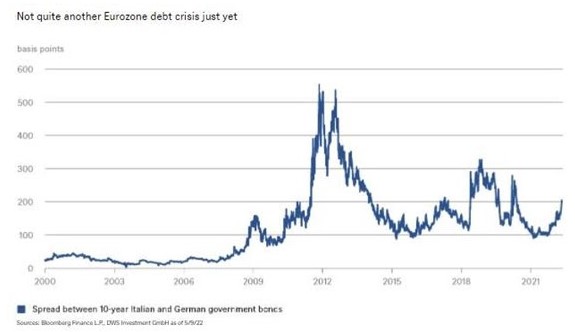

Voor Duitse roddelbladen is het de krantenkop "Die nächste Eurokrise", en de eeuwige favoriet van de Britse media is "House prices set to plummet". Angstaanjagende koppen zijn goed voor de krantenverkoop, maar dienen niet noodzakelijk om lezers te informeren, zegt Kasten. De afgelopen weken waren de headlines over de euro afwezig, opvallend volgens Kastens want de spreads op Italiaanse staatsobligaties ten opzichte van Duitse Bunds stegen sinds september vorig jaar immers met meer dan 100 basispunten.

Maar uit de Grafiek van de Week blijkt dat naar historische normen de huidige spread nog steeds bescheiden is, zegt Kastens. "Italië moet elk jaar zo’n 14% van zijn schuld herfinancieren, en het duurt even voor veranderingen in de rente worden doorberekend in de rentekosten." De overheidsschuld als percentage van het bbp van Italië bedroeg eind 2021 iets meer dan 150%. (Volgens kwartaalgegevens van Eurostat.1) Dat is de hoogste schuld na Griekenland, maar anders dan daar komt dat in Italië vooral door budgettaire coulance die teruggaat tot de jaren tachtig. (In combinatie met een matige groei sinds de jaren negentig.2)

Volgens Kastens had de laars van Europa tijdens een groot deel van die periode juist overschotten, zowel op de lopende rekening als op het primaire begrotingssaldo (vóór rentebetalingen). "Door de hoge kosten van de pandemie is dit laatste omgeslagen in een tekort. Het overschot op de lopende rekening is weliswaar nog steeds positief, maar is slinkende. Bovendien blijft Italië een van Europa's productiecentra en is het land van oudsher een belangrijke importeur van Russisch olie en gas waardoor het door de oorlog in Oekraïne nu lijdt onder onderbrekingen in de bevoorrading. Om energie te besparen heeft premier Draghi terecht de thermostaten lager gezet.3)"

Voor eind mei 2023 komen er verkiezingen, en dat is misschien net ver genoeg weg om de Italiaanse financiën te stabiliseren, zegt Kastens. "Dat hangt wel af of Italië zich aan de regels houdt en het komende jaar de begroting in evenwicht brengt. Dan zou zelfs een rentestijging van 200 basispunten - ongeacht de bron - beheersbaar moeten zijn."

Of dit haalbaar is, hangt volgens Kastens niet alleen af van budgettaire beleidskeuzes, maar ook van de wisselwerking tussen de nominale groei (dus inclusief inflatie) en de rentetarieven. Kastens: "Misschien is er wat dit laatste betreft ruimte voor optimisme, althans als je kijkt naar relatieve maatstaven zoals de spreads op obligaties. De afgelopen tien jaar nam Italië niet altijd snelle, maar wel de noodzakelijke maatregelen. De banksector is bijvoorbeeld grotendeels ontdaan van leningen die niet worden terugbetaald. In hoeverre deze inspanningen de structurele groeivooruitzichten zullen verbeteren, valt af te wachten. Wat betreft de diversificatie van de energiesituatie, is het land veel voorzichtiger geweest dan veel van hun noordelijke bondgenoten."