Robert Simpson, Senior Portfolio Manager Pictet Asset Management.

Obligaties uit opkomende markten werden getroffen door inflatie, renterisico's, een stijgende dollar en geopolitieke spanningen. Maar de bezorgdheid over wanbetaling is overdreven.

Beleggers in obligaties uit opkomende markten hebben zelden te maken gehad met een meer complexe economische en geopolitieke omgeving. Maar aangezien veel beleggers wegens deze complexiteit de activaklasse mijden, zijn er ook aantrekkelijke kansen ontstaan. Dat is vooral duidelijk in de manier waarop de markten risico's in opkomende markten hebben ingeprijsd – het wanbetalingsrisico van obligaties uit opkomende markten wordt geprijsd op een niveau dat niet alleen historisch aantrekkelijk is, maar ook in vergelijking met andere activaklassen, vooral met high-yield bedrijfsobligaties.

Herwaarderingsrisico

Een belangrijk deel van deze risicoprijszetting heeft te maken met de grote onzekerheid over de waarschijnlijke evolutie van de wereldwijde rente. Staatsobligaties uit opkomende markten worden gezien als bijzonder kwetsbaar voor deze renteomgeving, gezien de mogelijke ontwikkeling van de financieringskosten en de mogelijke gevolgen voor de wereldwijde liquiditeitsvoorwaarden, zoals wat er gebeurt met de kapitaalstromen of hoe obligaties in dollar door een sterke dollar moeilijker af te wikkelen zijn.

De omvang van de herwaardering van Amerikaanse staatsobligaties heeft zeker geleid tot een aanzienlijke volatiliteit in obligaties uit opkomende markten – de rendementen van Amerikaanse staatsobligaties op 10 jaar zijn in de afgelopen 12 maanden met 148 basispunten gestegen tot 3,03 procent. Tegelijkertijd hebben gebroken grondstoffenprijzen – vooral de voedings- en energieprijzen, die in deze landen een groter deel van de consumptiekorf uitmaken – alles nog ingewikkelder gemaakt. Sommige opkomende economieën zijn belangrijke grondstoffenproducenten en hebben dus geprofiteerd van de stijging van de prijzen, terwijl andere het moeilijk hebben.

Wanbetaling

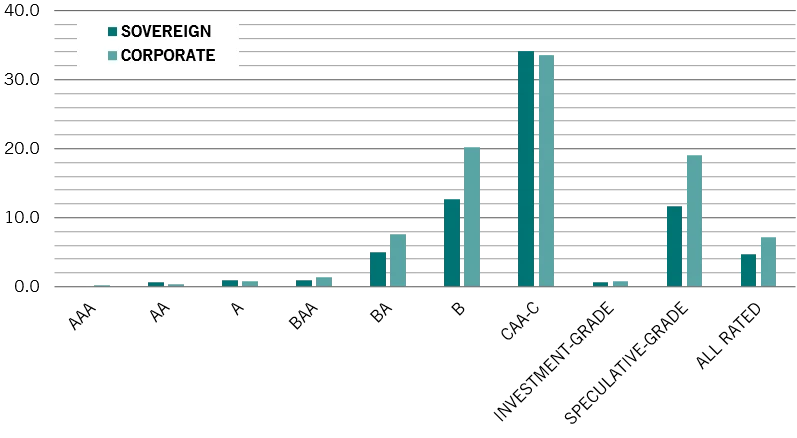

Gewogen cumulatieve wanbetalingspercentages op 5 jaar voor emittenten 1983-2021, %

Bron: Moody's Investor Services, Pictet Asset Management. Gegevens per 31.12.2021.

Beleggers hebben echter niet altijd rekening gehouden met de individuele omstandigheden van landen, omdat ze hebben gereageerd op een wereldwijde inflatieschok en geopolitieke crisis. Gezien de zeer brede spreiding binnen de activaklasse heeft dat op zijn beurt een opening gecreëerd voor wie in staat is om een gedetailleerde macro-economische analyse uit te voeren.

Als gevolg daarvan zijn obligaties uit opkomende markten in ruime mate verkocht – de index van staatsobligaties in dollar uit opkomende markten is sinds het begin van het jaar met ongeveer 18 procent gedaald, terwijl de index van lokale obligaties met 14 procent is gedaald. Dit heeft zich vertaald in een buitensporige prijszetting van het wanbetalingsrisico op de markt, dat nu dicht bij zijn hoogste niveau ligt sinds de wereldwijde financiële crisis van 2008. Beleggers moeten zich hiervan bewust zijn: stijgende wanbetalingsverwachtingen gaan doorgaans gepaard met stijgende rendementen. Historisch gezien worden de huidige wanbetalingsverwachtingen van iets minder dan 20 procent geassocieerd met rendementen van ongeveer 10 tot 15 procent een jaar later.

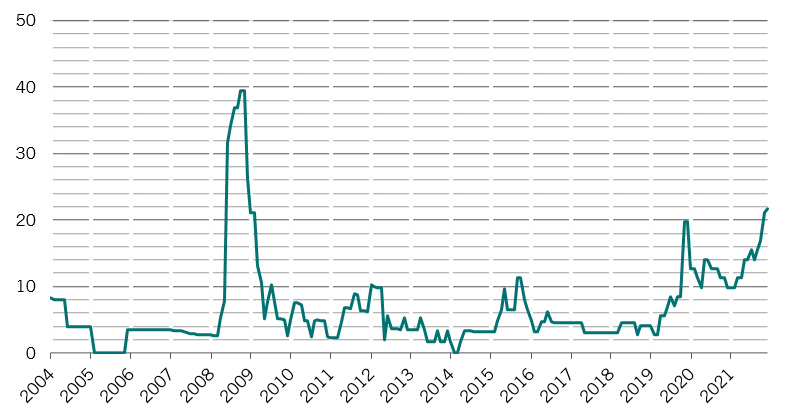

Landen die zijn gecategoriseerd als high-yield landen hebben enkele van de grootste verliezen geleden – spreads op opkomende landen met investment grade-rating zijn relatief gematigd gebleven. Maar tegelijkertijd stijgt het aantal landen dat als high-yield wordt beschouwd met de marktverliezen. Eind april noteerde bijna 22 procent van de opkomende landen tegen distressed spreads van meer dan 1.000 basispunten boven Amerikaanse staatsobligaties – een niveau dat wijst op het risico van wanbetaling. Dat is het hoogste percentage sinds de wereldwijde financiële crisis, bijvoorbeeld in vergelijking met slechts 4 procent van de landen midden 2019.

Differentiatie creëert kansen

Voor beleggers die beleggen in vastrentende waarden biedt dit grote en groeiende verschil tussen investment-grade en high-yield obligaties uit opkomende markten enkele interessante kansen. Vergelijk obligaties uit opkomende landen met high-yield bedrijfsobligaties. Obligaties in dollar van opkomende markten worden verhandeld tegen een hogere spread dan Amerikaanse bedrijfsobligaties met een vergelijkbare rating.

Die kloof is vooral groot voor het laagste uiteinde van de high-yield rating, die ongeveer 250 basispunten bedraagt voor kredieten met een B-rating. Dat ondanks het feit dat staatsobligaties van opkomende landen een aanzienlijk lager wanbetalingspercentage hadden dan bedrijfsobligaties. In dezelfde categorie met een B-rating hadden staatsobligaties uit opkomende markten tussen 1983 en 2021 een gemiddeld wanbetalingspercentage van 12,7 procent op 5 jaar, in vergelijking met een wanbetalingspercentage van 20,2 procent voor wereldwijde bedrijven. Intussen liggen de terugvorderingspercentages van staatsobligaties uit opkomende markten – het percentage in gebreke gebleven schuld dat beleggers hebben teruggekregen – sinds 1998 gemiddeld rond een relatief gezonde 52 procent. Het terugvorderingspercentage bij wanbetalingen van bedrijven daarentegen daalde aanzienlijk tijdens de pandemie om volgens Moody's op 45 dollarcent uit te komen.

Bezorgdheid over spreads

Percentage landen in de EMBI-index dat handelt tegen spreads van 1.000 basispunten of hoger dan equivalente Amerikaanse staatsobligaties

Bron: JP Morgan index research, Bloomberg Pictet Asset management. Gegevens van 31.05.2004 tot 29.04.2022.

De belangrijkste vraag die beleggers zich stellen, is hoe de omstandigheden nu anders kunnen zijn dan in het verleden om deze buitensporige marktprijszetting te rechtvaardigen. Een punt van bezorgdheid is dat de schuldniveaus in opkomende markten veel hoger zijn dan vóór de pandemie en op hetzelfde punt in vorige wereldwijde monetaire cycli. Alleen al op basis daarvan zouden stijgende rentes een belangrijke risicofactor zijn voor obligaties uit opkomende landen. Maar dan zouden we ook voorbijgaan aan de mate waarin opkomende landen in staat waren om obligaties uit te geven tegen historisch lage rendementen in de afgelopen jaren, en vooral in 2020 toen de pandemie de wereldwijde rentes op een ongekende manier deed crashen. Als gevolg daarvan worden deze obligaties tegen zeer lage kosten afgewikkeld en zullen die kosten als percentage van het bbp de komende jaren naar verwachting dalen. Dat maakt het op zijn beurt hoogst onwaarschijnlijk dat een groot deel van de staatsobligaties van opkomende markten in gebreke blijven. In plaats daarvan is het risico op wanbetaling geconcentreerd in kleinere, zwakkere kredieten met hoge financieringsbehoeften op korte termijn die afhankelijk zijn van de invoer van voedsel en energie.

Hoewel opkomende economieën voor uitdagingen staan in een wereld waarin de Amerikaanse rente stijgt, toont de geschiedenis dat obligaties van opkomende markten het slechtst presteren in afwachting van een Amerikaanse verstrakkingscyclus. Zodra de cyclus begint – zoals nu – komen obligaties van opkomende markten steeds meer tot hun recht. Op dat moment stijgt de dollar doorgaans niet meer, wat de druk op de opkomende economieën enigszins wegneemt. Onze strategen stellen dat de Amerikaanse munt aanzienlijk overgewaardeerd is en dat de dollar de komende vijf jaar met meer dan 10 procent dreigt te dalen.

Deze dynamiek in combinatie met de hoge risicopremies, zoals blijkt uit de hoge niveaus van impliciete kans op wanbetaling in vergelijking met de historische ervaring, suggereert dat de obligatiemarkt van opkomende landen het ergste verlies heeft geleden en dat de spreads niet meer zouden verbreden. En naarmate de monetaire normalisatie zekerder wordt, zou de rentevolatiliteit moeten afnemen, waardoor de spreads opnieuw kunnen krimpen.

Economische heropleving

Tegelijkertijd veert de economie van de opkomende landen weer op. Met uitzondering van China en de opkomende Europese economieën zullen de groeicijfers voor de komende vijf jaar naar verwachting grotendeels overeenkomen met die van de vijf jaar vóór de pandemie. Volgens regio zouden Latijns-Amerika, Afrika, de landen aan de Golfkust en het Midden-Oosten de komende vijf jaar sneller moeten groeien dan vóór de pandemie.

Binnen de verschillende regio's zullen Mozambique, Ivoorkust, India, Indonesië, Vietnam, Oezbekistan, Georgië, Panama, de Dominicaanse Republiek en Colombia naar verwachting de sterkste prestaties neerzetten, met groeipercentages tussen 3,9 procent en 7,2 procent per jaar. Dat is aanzienlijk beter dan het land dat in de ontwikkelde wereld naar verwachting het sterkst zal presteren, de VS met 2,2 procent, en een ommekeer van de trend onmiddellijk na de pandemie. Dat is belangrijk. In een tijd waarin de ontwikkelde markten naar verwachting moeite zullen hebben om te groeien, zou de kracht van de opkomende economieën kapitaalstromen moeten aantrekken en zo de lokale obligatiemarkten een boost moeten geven.