Barometer door Pictet Asset Management

De vooruitzichten voor risicovollere activaklassen zien er minder goed uit omdat renteverhogingen de economische groei wereldwijd blijven afremmen.

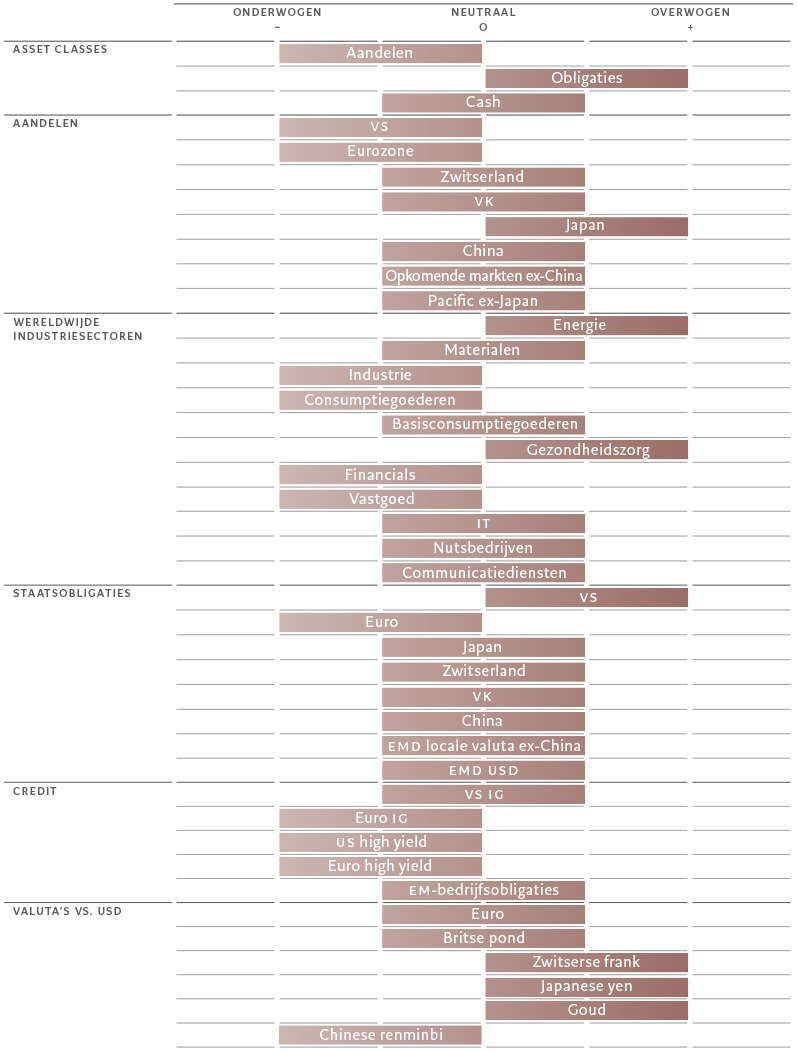

Activa-allocatie: de waarde van obligaties

De vooruitzichten voor de wereldeconomie worden slechter. Naarmate de centrale banken de rente verhogen om de inflatie te bestrijden, zal niet alleen de bbp-groei verder vertragen, maar neemt ook de kans op een wereldwijde recessie toe.

Aangezien de wereldwijde liquiditeitsvoorwaarden ook nog steeds verslechteren, behouden we onze onderweging in aandelen, waarvan de waardering na de recente marktrally nog moeilijker te rechtvaardigen is. We behouden onze overweging in obligaties; met name Amerikaanse staatsobligaties worden verhandeld op niveaus die een goedkope bescherming bieden tegen de aanhoudende zwakte van de economie.

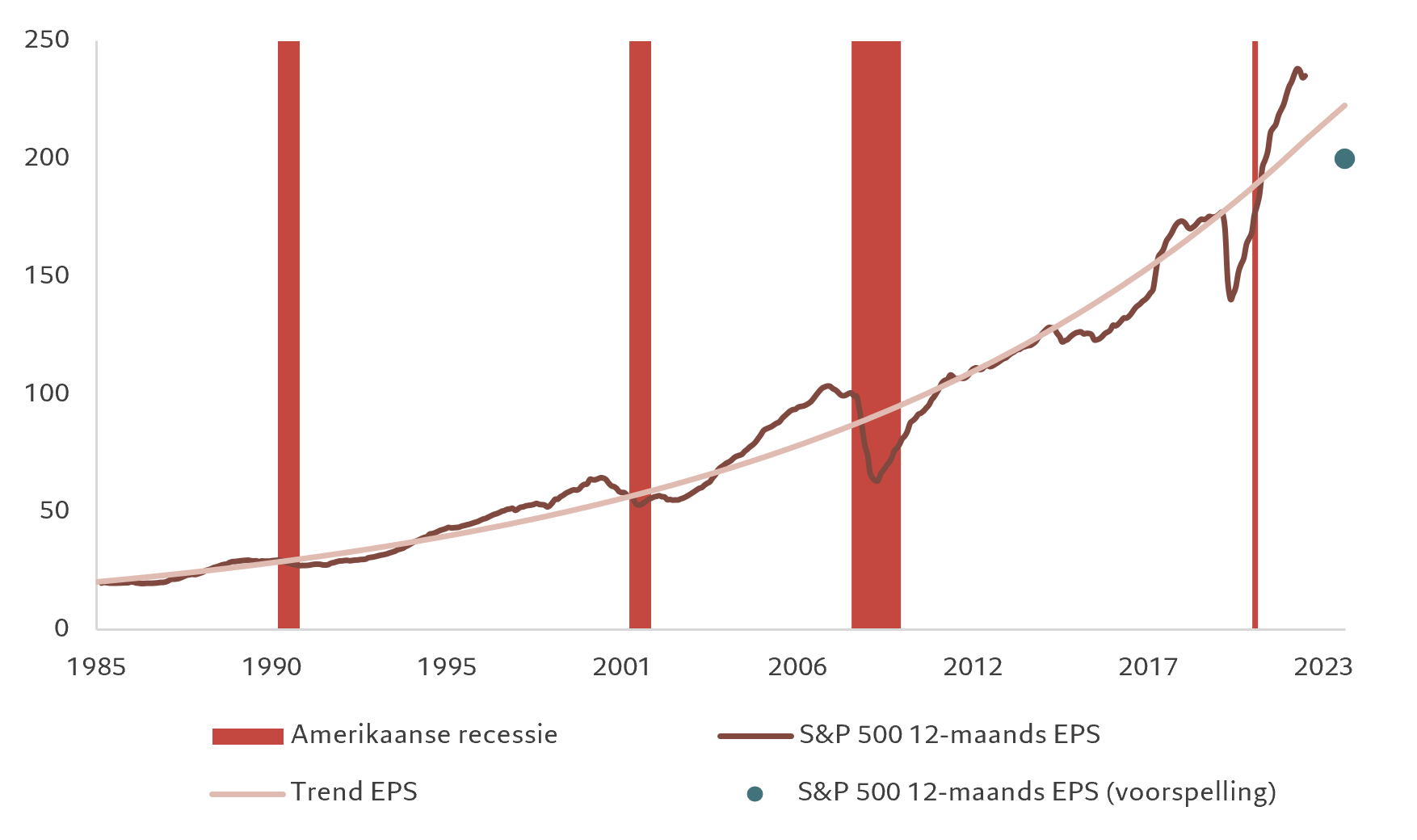

Om een positievere houding aan te nemen ten aanzien van aandelen zouden we moeten zien dat de winstverwachtingen van bedrijven stabiliseren, de rentecurve steiler wordt en de relatieve waarderingen voor cyclische aandelensectoren verbeteren. Onze conjunctuurindicatoren tonen dat het momentum in de VS negatief is en verslechtert, zoals blijkt uit de prognoses van de analisten (zie Afb. 2). Er zijn steeds meer aanwijzingen dat de huizenmarkt zwak is, de bouwactiviteit is ingestort en de binnenlandse vraag is stilgevallen.

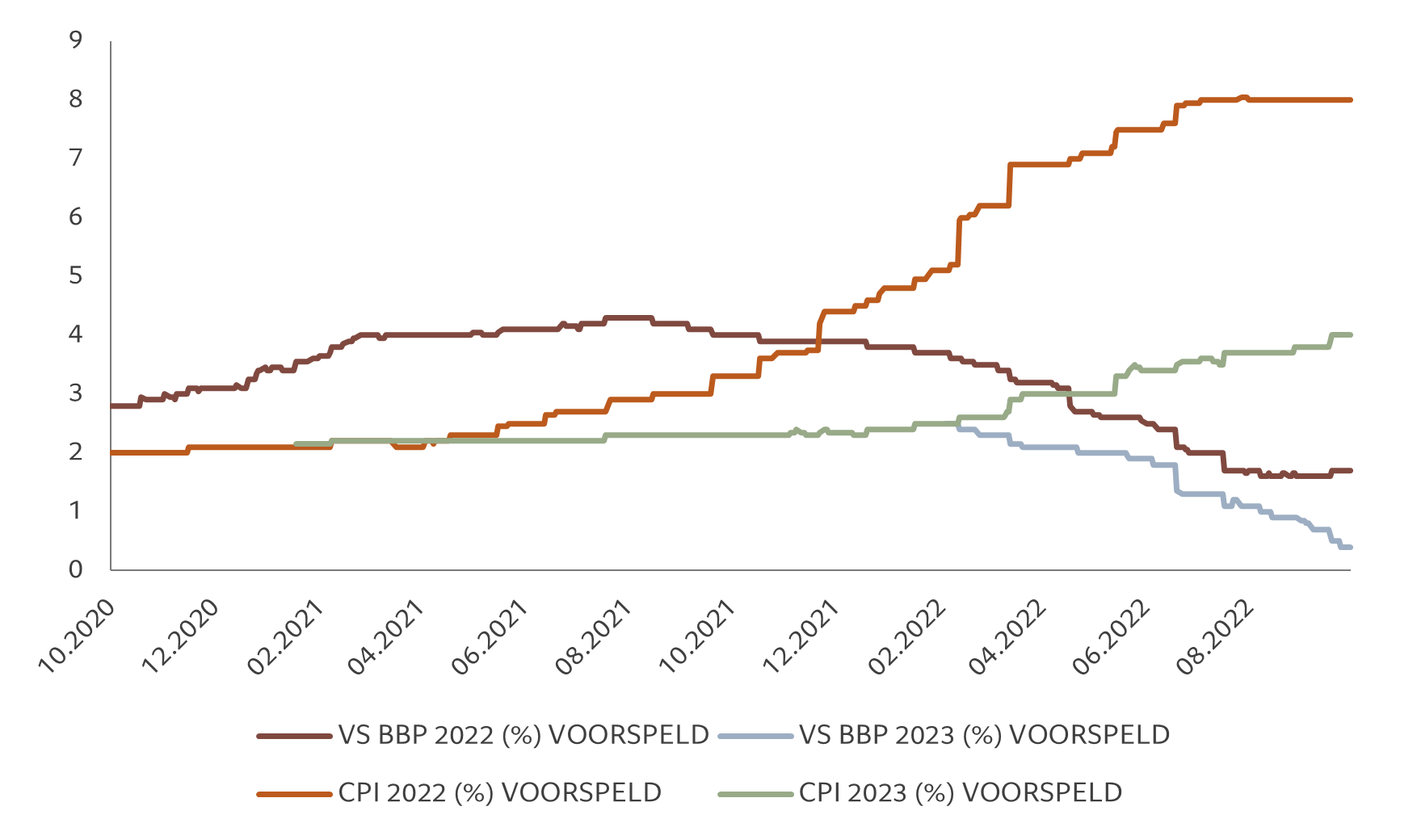

Voor de toekomst verwachten we dat de groei van het Amerikaanse bbp zal vertragen tot ver onder de trend voor de komende drie kwartalen (met 0,4 procent op jaarbasis op kwartaalbasis) voordat er in de tweede helft van volgend jaar een zwak herstel opduikt. Zelfs als de prijsverwachtingen stabiel lijken – misschien een sprankeltje hoop – is er nog steeds een risico op een aanhoudende inflatie. Dat zou op zijn beurt extra monetaire verstrakking teweegbrengen en de Amerikaanse economie in een recessie doen belanden.

Voor de eurozone lijkt een recessie nog waarschijnlijker en dat is ook ons basisscenario. Een positief punt is de verbetering van de evolutie van de energiezekerheid dankzij de toegenomen gasopslag (met een aantal landen op volle capaciteit) en een overeenkomstige daling van de gasprijzen. Toch is een energierantsoenering na de wintermaanden nog steeds een mogelijkheid, wat een risico vormt voor de industriële productie.

Elders herbekijken we, in het zog van de machtsconsolidatie van president Xi Jinping, de vooruitzichten voor de Chinese economie op korte en middellange termijn. De jaarlijkse Centrale Werkconferentie voor Economie die in december zal plaatsvinden, moet meer duidelijkheid bieden over de richting van het economisch beleid.

Onze liquiditeitsindicatoren tonen dat de overliquiditeit – die we berekenen als geldhoeveelheid minus de waarde van de binnenlandse industriële productiegroei – snel afneemt. Sinds maart hebben de centrale banken zo'n 8 biljoen dollar aan post-pandemische monetaire stimuleringsmaatregelen ingetrokken. In het huidige tempo zou het nog vijf maanden duren om terug te keren naar de trends van voor de pandemie en de monetaire inflatie volledig op te heffen. De effecten van de kwantitatieve verstrakking – de verkoop van obligaties aangehouden door de Amerikaanse centrale bank – werden nog versterkt door de acties van zowel de commerciële banken als de centrale banken in de opkomende wereld, die ook hun posities in Amerikaanse obligaties hebben afgebouwd.

Wij verwachten dat de liquiditeitsvoorwaarden voor risicovollere activaklassen negatief zullen blijven bij het begin van het nieuwe jaar, en wellicht nog wat langer, wat normaal gezien de winstveelvouden van aandelen onder druk zal zetten.

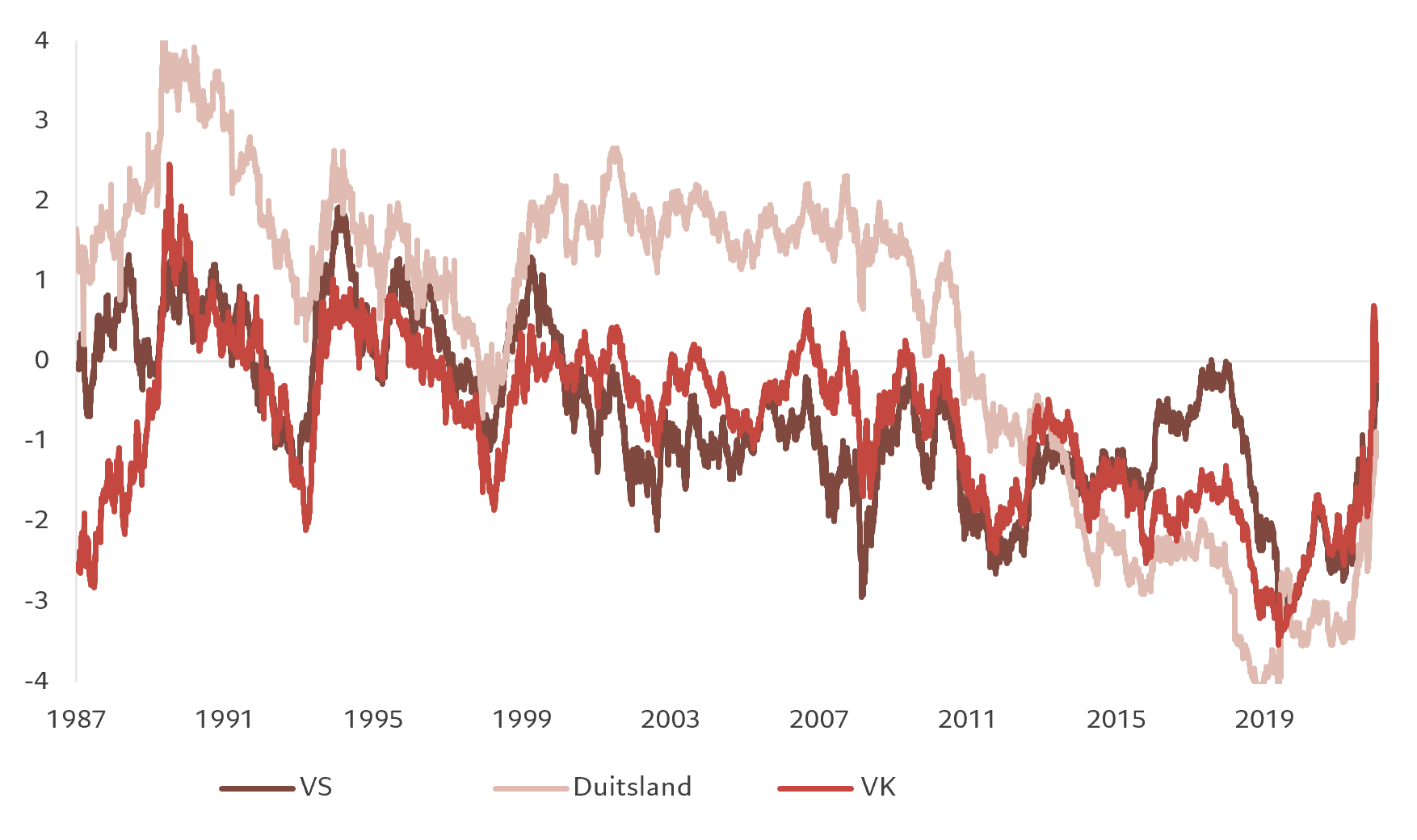

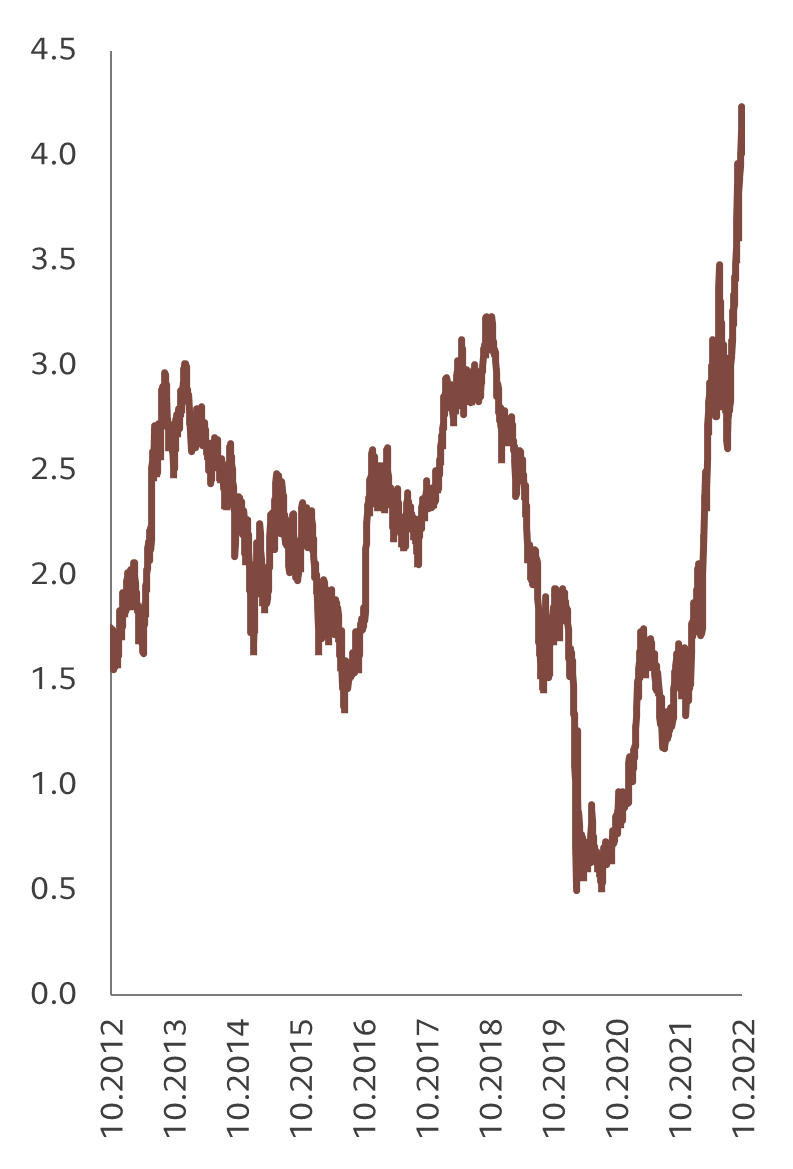

De belangrijkste verandering in onze waarderingsmodellen is dat vastrentende waarden steeds meer waarde bieden, waarbij de wereldwijde obligatierendementen nu op hun hoogste niveau staan sinds midden 2011. Met name de rendementen op 10-jarig Amerikaans staatspapier zijn gestegen tot 4,3 procent, ver boven onze schatting van de reële waarde van 3,5 procent.

Hoewel aandelen een sterke sell-off hebben ondergaan – de MSCI World-index is sinds het begin van het jaar met 22 procent gedaald – zijn ze nog niet goedkoop genoeg om een mogelijke verdere verslechtering van de economische groei en de winstvooruitzichten van bedrijven te verklaren. We zien dat de wereldwijde winst per aandeel de komende 12 maanden stabiel blijft, ver onder de analistenconsensus van 6 procent groei. Zelfs onze prognose zou optimistisch kunnen zijn.

Technische indicatoren ondersteunen onze onderwogen positie in aandelen. De trendsignalen blijven zwak in alle regio's. De positionering van beleggers in risicovollere activa is relatief voorzichtig, vooral bij institutionele beleggers. De netto longposities op S&P 500-futures staan op een historisch laag peil. Er wordt rekening gehouden met een aanzienlijke vertraging van het groeimomentum, wat in overeenstemming kan zijn met de daling van de Amerikaanse ISM-index tot 45 (in vergelijking met het niveau van september van 50,9).

Aandelenregio's en -sectoren: verdediging van de defensieve houding

Wereldwijde aandelen verloren sinds eind 2021 misschien een kwart van hun waarde, maar we zijn terughoudend om af te stappen van een defensieve houding. Dat betekent dat we een neutrale of onderwogen positie aanhouden in alle markten en sectoren, behalve voor Japanse aandelen en aandelen van de gezondheidszorg en energiesector.1

De vooruitzichten voor de wereldeconomie blijven onzeker, nu de centrale banken over de hele wereld nog steeds de monetaire stimuleringsmaatregelen van het Covid-tijdperk terugschroeven in een periode waarin de stijgende inputkosten de winstmarges van bedrijven negatief beïnvloeden.

Bovendien is er geen einde in zicht voor de neerwaartse verschuiving van de winstverwachtingen van de analisten.

Daarom blijven we onderwogen in Amerikaanse aandelen. Vroege signalen van de Amerikaanse bedrijfswinsten voor het derde kwartaal wijzen op een tanende prijszettingsmacht van de bedrijven en lager dan verwachte inkomsten. Vooral Amerikaanse techbedrijven bevinden zich in een zwakke positie, met een heleboel teleurstellende resultaten van Meta tot Amazon. Die hebben een sell-off veroorzaakt waardoor de marktwaarde van de sector met ongeveer 800 miljard dollar daalde.

Wij verwachten een daling van de bedrijfswinsten van de S&P500 met 12 procent. De winst zal wellicht dalen in de eerste helft van volgend jaar om daarna matig te herstellen tot eind 2023. Daarmee rekening houdend verwachten wij dat de S&P 500-index tegen het einde van het jaar op 3600 zal uitkomen en begin 2023 zal terugvallen tot ongeveer 3000. Dat alles versterkt onze onderweging in Amerikaanse aandelen.

Onze neutrale houding ten opzichte van China is ongewijzigd. De machtsconsolidatie van president Xi Jinping en de strengere Amerikaanse exportbeperkingen voor Chinese halfgeleiders – een belangrijke strategische sector voor beide economieën – kunnen beleggers op korte termijn zorgen hebben gebaard.

Maar het is nog te vroeg om de economische gevolgen op middellange tot lange termijn te bepalen van de verschuiving in de machtsbalans van China of de verslechtering van de handelsbetrekkingen tussen China en de VS.

Op korte termijn zien we bemoedigende signalen voor de op één na grootste economie ter wereld, dankzij de sterke industriële productie en investeringen in de productie. Sinds het midden van het jaar heeft de overheid de uitgaven opgevoerd, vooral in infrastructuur.

Bovendien blijkt uit ons model dat China tot de opkomende economieën behoort die het minst kwetsbaar zijn voor stijgende Amerikaanse rentevoeten.

Toch zijn we terughoudend om onze houding ten aanzien van Chinese aandelen op dit moment te wijzigen – we zijn sinds september neutraal en dat zullen we blijven totdat we een duidelijker beeld krijgen van de onmiddellijke prioriteiten van de overheid, die de komende maanden duidelijk moeten worden.

Japan is onze enige overwogen regio met een zwakke yen die de exportsector ondersteunt.

Het land profiteert van een opleving van de consumentenvraag na de Covid-crisis, een gunstige inflatiedynamiek, een soepel monetair beleid en een betere energiezekerheid met beleidsondersteuning om kerncentrales opnieuw op te starten.

Onze defensieve houding komt ook tot uiting in onze keuze voor aandelensectoren.

Wij blijven onderwogen in vastgoed. Hoewel die aandelen tegen gunstige waarderingen worden verhandeld, blijven de vooruitzichten voor vastgoed somber omdat de huizenmarkt en de bouwactiviteit een uitgesproken zwakte vertonen, vooral in de VS. Onze samengestelde toonaangevende indicator van de investeringsactiviteit in woningen is ingestort tot niveaus die we het laatst zagen tijdens de wereldwijde financiële crisis van 2008. Dat is zeer slecht voor de woningprijzen.

Elders blijven we onderwogen in industriële aandelen, aandelen van de sector van basisconsumptiegoederen en financiële aandelen. We zijn overwogen in de gezondheidszorg, die volgens ons een defensieve groei zou moeten opleveren, evenals in de energiesector, waarvan de winstraming voor 2023 in de afgelopen zes maanden voortdurend is verhoogd.

[1] MSCI All Country World Index 16.11.2021 – 27.10.2022

Vastrentende waarden en valuta: terug naar obligaties

Na de ongekende sell-off van dit jaar in min of meer de hele vastrentende markt, beginnen de reële rendementen aantrekkelijker te worden dan ze in minstens tien jaar waren. Wereldwijd staat de obligatierente nu op het hoogste peil sinds midden 2011. In feite is er hier nu een aanzienlijke marge van zekerheid over break-evenrentes – zozeer zelfs dat beleggers die obligaties kopen op het huidige niveau aanzienlijke dalingen in hun kapitaalwaarde kunnen aanhouden en toch nog positieve rendementen kunnen genereren dankzij couponbetalingen.

De Amerikaanse 10-jaarsrente op obligaties is gestegen tot 4,3 procent, wat hoger is dan onze schatting van de reële waarde van 3,5 procent. Als gevolg daarvan hebben beleggers de meest optimistische positie sinds de wereldwijde financiële crisis ingenomen ten aanzien van obligaties met een langere looptijd en beleggen ze opnieuw in obligaties, met name Amerikaanse staatsobligaties. Klassen zoals obligaties uit opkomende markten hadden echter te lijden onder een steeds grotere uitstroom.

Nu de Fed in de verkrappingscyclus ver voorloopt op andere centrale banken van de G10, blijven we positief ten aanzien van Amerikaanse staatsobligaties. De Europese Centrale Bank lijkt daarentegen achterop te hinken en de inflatie blijft op het hele continent toenemen, met Italiaanse consumentenprijzen die in de buurt van 13 procent schommelen. Dus blijven wij negatief tegenover Europese staatsobligaties.

Nu de bedrijfswinsten en -marges nog niet ten volle profiteren van de stijgende inflatie en de hogere financieringskosten voor schulden en de consumentenvraag onduidelijk is, blijven we negatief ten aanzien van risicovollere kredieten, vooral Europese en Amerikaanse high-yield effecten. Amerikaanse bedrijfsobligaties en investment-grade bedrijfsobligaties uit opkomende markten daarentegen blijven relatief sterke fundamentals hebben, dus blijven wij neutraal tegenover deze bedrijfsobligaties.

Wij behouden een positieve houding ten aanzien van goud, dat nog steeds een hedge vormt tegen de oplopende inflatie en het goed zou moeten doen naarmate de Amerikaanse rente zijn piek bereikt en de overwaardering van de dollar begint te corrigeren. De Zwitserse frank blijft ook een veilige belegging, terwijl de yen goedkoop lijkt nadat de munt het laagste peil in tien jaar heeft bereikt ten opzichte van de dollar. Daarom blijven wij overwogen in beide. Het 20e partijcongres in China versterkt daarentegen de bezorgdheid over politieke risico's, waardoor we negatief blijven ten aanzien van de munt.

Wereldwijd marktoverzicht

De wereldwijde aandelenmarkten veerden op in oktober en wonnen ongeveer 6 procent. Ze blijven echter nog steeds diep in het rood tot nog toe, met verliezen van ongeveer 17 procent in lokale valuta.

Een hint van matiging bij de centrale banken en, afgezien van de technologiebedrijven, een redelijke start van het resultatenseizoen, lagen aan de basis van de opleving.

Amerikaanse aandelen behoorden tot de best presterende na verliezen gedurende twee maanden wegens verwachtingen dat de Fed het tempo van haar renteverhogingen zal vertragen na de algemeen verwachte verhoging met 75 basispunten in november.

Europese aandelen deden het ook goed, met een stijging van de STOXX 600-index tot het hoogste peil in zes weken. De winsten in Europa waren bijzonder veerkrachtig dankzij de sterke tegenwind van de wisselkoersen, de blootstelling aan grondstoffen en de gunstige basiseffecten.

De opkomende markten daarentegen volgden de stijgende trend niet, ten gevolge van zwakke prestaties in Azië. De Chinese aandelen verloren terrein in de nasleep van het communistische partijcongres en vielen terug tot het laagste peil in drie en een half jaar.

Bij de sectoren waren de prestaties grotendeels afhankelijk van het resultatenseizoen. De energiesector boekte de grootste winst dankzij zeer sterke resultaten. In de VS, bijvoorbeeld, hebben energiebedrijven die al hun resultaten over het derde kwartaal hebben bekendgemaakt, de verwachtingen overtroffen met 45 procent op de omzet en met 135 procent op de winst, volgens gegevens van Refinitiv.

De industriële sectoren kwamen op de tweede plaats, zowel wat winst als maandelijkse marktwinsten betreft. Beide sectoren werden ook gesteund door de hoge olie- en grondstoffenprijzen.

De winsten van de communicatiedienstenbedrijven bleven daarentegen onder de verwachtingen, waardoor de sector in oktober in het rood bleef. Dat volgde op tegenvallende resultaten van onder meer Facebook-eigenaar meta en het moederbedrijf van Google, Alphabet.

Wat vastrentende waarden betreft, steeg de rente op benchmarkobligaties met een looptijd van tien jaar tot ongeveer 4,3 procent – het hoogste percentage sinds 2007 – voordat die rente in de laatste dagen van de maand terugviel omdat de verwachtingen van renteverhogingen enigszins werden verlaagd (zie Afb. 5).

De Amerikaanse dollar verzwakte licht ten opzichte van een handelsgewogen valutamandje. De munt verloor vooral terrein tegenover het Britse pond (dat herstelde door het terugschroeven van de minibegroting en de aanstelling van een nieuwe eerste minister) en de euro in de ontwikkelde markten, en tegenover de Mexicaanse peso en de Braziliaanse real in de opkomende markten.

Informatie, meningen en schattingen in deze tekst weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en zijn onderhevig aan risico's en onzekerheden die ertoe kunnen leiden dat de werkelijke resultaten wezenlijk verschillen van de hierin gepresenteerde resultaten.