- De dalende gasprijzen ondersteunen een economisch herstel van de eurozone op korte termijn.

- Kapitaalkosten voor bedrijven zijn door verkrappende beleid van de ECB fors gestegen.

- Op de middellange termijn zullen de wereldwijde economische zwakte en de effecten van het monetaire beleid leiden tot een recessie in de eurozone.

De energieprijzen stegen hard afgelopen jaar na de Russische invasie van Oekraïne en bereikten eind augustus een ongekend hoogtepunt door de angst voor mogelijke gastekorten in de winter. Een grote stijging van de energieprijzen is historisch gezien een betrouwbare voorspeller van een recessie in de eurozone, maar ongewoon mild weer in de afgelopen maanden resulteerde in een daling van de gasprijzen naar het niveau van vóór de oorlog in Oekraïne. Nu de gasvoorraden vol zijn, betekent dit dan dat een recessie in de eurozone kan worden vermeden?

Volgens Tomasz Wieladek, internationaal econoom bij T. Rowe Price is het antwoord 'nee'. Hoewel de gasprijzen zijn gedaald, zijn er andere risicofactoren naar voren gekomen waarvan hij verwacht dat ze later dit jaar de economie van de eurozone zullen raken.

Hoewel de daling van de gasprijzen een economisch herstel op korte termijn zal ondersteunen, denkt Wieladek dat een recessie in de tweede helft van het jaar nog steeds waarschijnlijk is. Veel voorspellers verwachtten dat de recessie in het vierde kwartaal van vorig jaar zou beginnen, maar zij wisten toen nog niet dat een recordwarme winter de energieprijzen zou doen kelderen. De gasopslag blijft nagenoeg vol en een gastekort deze winter is nu hoogst onwaarschijnlijk. Deze positieve ontwikkeling, samen met de normalisatie van de toeleveringsketens, heeft het Europese ondernemersvertrouwen een boost gegeven en veel gasintensieve sectoren in staat gesteld de productie weer op te starten.

Nog hogere kapitaalkosten

De gasprijsschok is echter niet de enige economische uitdaging waar de eurozone voor staat. Als reactie op de stijging van de inflatie en de angst voor tweede-ronde-effecten is de Europese Centrale Bank (ECB) onlangs begonnen met het verkrappen van het monetaire beleid in een ongekend tempo. Dit heeft ertoe geleid dat de kapitaalkosten voor bedrijven, die al zeer hoog waren voordat de ECB begon met verkrappen, zijn gestegen tot niveaus die voor het laatst werden gezien tijdens de schuldencrisis in de eurozone.

Evenzo zijn de monetaire en financiële voorwaarden voor huishoudens en bedrijven, die al krap waren, verder verkrapt door de havikachtige beleidsaankondiging van de ECB en de forward guidance over aanvullende maatregelen. Overheden, bedrijven en huishoudens kregen meer schulden tijdens het tijdperk van lage rentetarieven, waardoor ze vatbaarder zijn voor deze financiële schokken. Aangezien het monetaire beleid met een vertraging werkt, is het waarschijnlijk dat de negatieve effecten ervan pas in het vierde kwartaal zichtbaar zullen zijn in de gegevens.

Indicatoren wijzen op recessie

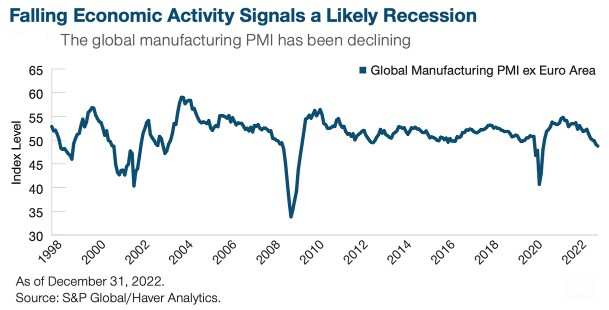

Als exportafhankelijk blok is het lot van de eurozone sterk verbonden met dat van de wereldeconomie – en het nieuws hier is ook niet goed. De wereldwijde inkoopmanagersindex voor de industrie (PMI) is de afgelopen maanden in recessiegebied terechtgekomen, terwijl in de VS, een belangrijke markt voor de eurozone, zowel de PMI's voor de dienstensector als de industrie duidelijk in recessieterritorium zijn aanbeland. Belangrijk is ook dat de orderportefeuilles bij Duitse fabrieken nu vijf maanden bedragen, vergeleken met drie maanden in normale tijden.

Dit suggereert dat ze in staat zullen zijn om deze wereldwijde zwakte in de vraag op korte termijn te weerstaan, maar niet op de middellange termijn. Op korte termijn zal de activiteit in de eurozone veerkrachtig blijven als gevolg van lagere gasprijzen, normaliserende toeleveringsketens en volledige orderportefeuilles. Op de middellange termijn zullen de wereldwijde economische zwakte en de effecten van het monetaire beleid echter waarschijnlijk leiden tot een recessie in de eurozone. De kleverige kerninflatie van de consumentenprijsindex (CPI), naast veerkrachtige reële activiteit, zal de sterke inzet van de ECB voor verdere monetaire verkrapping ondersteunen. Dit zal de recessiedynamiek later in het jaar waarschijnlijk versterken.

Gevolgen voor financiële markten

Deze visie heeft verschillende gevolgen voor de markt. Op de korte termijn zullen de kleverige kerninflatie en veerkrachtige activiteit de ECB in staat stellen haar zeer hawkish pad voort te zetten. Consensusverwachtingen zullen waarschijnlijk ook afstappen van een recessiescenario vanwege de lagere gasprijzen dit jaar. Over het geheel genomen denkt Wieladek dat dit zal leiden tot een diepere inversie van de rentecurve van de Bund en een sterkere euro in de komende drie maanden.

Zodra de factoren op middellange termijn echter van kracht worden en een recessie opdoemt, waarschijnlijk beginnend in de vroege zomer, verwachten we dat de rentecurve van de bund steiler zal worden en de euro zal dalen.