Toen Rusland bijna een jaar geleden Oekraïne binnenviel werden bestaande trends zoals de knelpunten in toeleveringsketens, de inflatie en geopolitieke spanningen nog verder op scherp gezet. Maar dit is nu niet meer echt terug te zien op de financiële markten, zegt DWS in deze Grafiek van de Week. Beleggers steken volgens de vermogensbeheerder hun kop in het zand voor een eventuele uitbreiding van de oorlog buiten het grondgebied van Oekraïne.

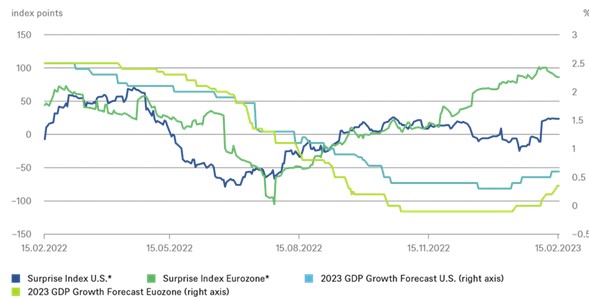

De gevolgen van de oorlog pakken voor het Westen minder dramatisch uit dan eerder werd gevreesd. De grafiek van de week toont de ontwikkeling van twee parameters in Europa en de VS, beginnend kort voor het uitbreken van de oorlog. De eerste is de verwachte groei van het bbp voor 2023 in beide continenten. Die daalde eerst met ongeveer 2 procentpunten, stabiliseerde zich eind oktober en steeg, met name in Europa, begin dit jaar vrij snel. Reden waarom nu in plaats van een lichte daling van het jaargemiddelde een groei van 0,4% wordt verwacht. Wellicht hebben de zachte winter en het verrassende aanpassingsvermogen van bedrijven hiermee te maken.

Er waren meer verrassingen. De grafiek laat de Citi Surprise Index zien die weergeeft hoe de economische cijfers in de eurozone sinds de zomer consequent opwaarts verrassen, terwijl voor de VS het omgekeerde het geval is. De Stoxx 600 handelt op bijna hetzelfde niveau als vlak voor het begin van de oorlog. De S&P 500 daarentegen noteert nog altijd 6 procentpunten te laag en de Nasdaq zelfs 13 procentpunten. Interessant is dat olie vandaag 9% en gas 32% lager noteert dan een jaar geleden.

Maar wat gebeurt er als de economie de markten langere tijd positief verrast? Dan worden de verwachtingen naar boven bijgesteld. Maar ‘beter dan verwachte’ cijfers zijn nog altijd geen synoniem voor goede cijfers. Hoewel de verwachting nu is dat de eurozone aan een recessie ontsnapt, is de keerzijde dat de daaropvolgende opleving zeer bescheiden zal zijn. Met andere woorden: het komende jaar kan de groei nog wel oplopen tot een half procent, maar om in 2024 boven de 1,5% uit te komen, moeten de verrassingen wel heel erg de pan uit swingen.

Op de financiële markten zou de vreugde over het uitblijven van een recessie wel eens snel plaats kunnen maken voor bezorgdheid over het tempo van de opleving. En bij dit alles wordt de oorlog nog steeds nonchalant genegeerd. Veel beleggers gaan ervan uit dat de oorlog beperkt blijft tot het grondgebied van Oekraïne. Maar de positieve verrassing van het perspectief op vrede, zal de markten minder stimuleren dan een uitbreiding van de oorlog hen zou doen schrikken.