Par Adrian Cighi, analyste senior en crédit financier chez M&G

L'émission (extrêmement) réussie de l'obligation Additional Tier 1 (AT1) d' UBS en novembre a donné le feu vert à l'ensemble de la classe d'actifs AT1 des banques européennes.

Suite à la controverse entourant le renflouement des AT1 du Crédit Suisse avant l'amortissement complet de ses fonds propres au début de l'année, les investisseurs ont été à juste titre effrayés. Indépendamment de la stricte légalité de l'émission - la question est toujours débattue devant les tribunaux - les déclarations du week-end de l'Autorité fédérale de surveillance des marchés financiers (FINMA) et du Parlement suisses, ainsi que l'apparente violation de la hiérarchie des créanciers, ont entraîné une sous-performance significative de la classe d'actifs. Au cours des neuf mois suivants, les émissions d'AT1 ont chuté de plus de 50 % par rapport à la même période en 2022, tant en termes de volume d'émission que de nombre d'émissions.

C'est alors qu'est intervenue la très attendue nouvelle émission AT1 d' UBS , dont les deux tranches de 3,5 milliards de dollars auraient attiré un nombre impressionnant d'ordres pour un montant de 36 milliards de dollars. Cela représente environ 30 % de l'ensemble des AT1 en USD des banques européennes actuellement en circulation. À la suite de l'émission, la presse a évoqué la supposée "mémoire courte" des investisseurs lorsqu'ils se précipitent sur la classe d'actifs ; nous pensons que cette déclaration superficielle passe à côté de quelques développements significatifs sur le plan fondamental pour UBS , le nouveau format d'obligation et la classe d'actifs dans son ensemble. Les trois principaux risques lors de l'évaluation d'un instrument AT1 sont la probabilité de défaut, la perte en cas de défaut et le risque d'extension.

Et maintenant ? Les investisseurs s'intéressent de nouveau à la classe d'actifs

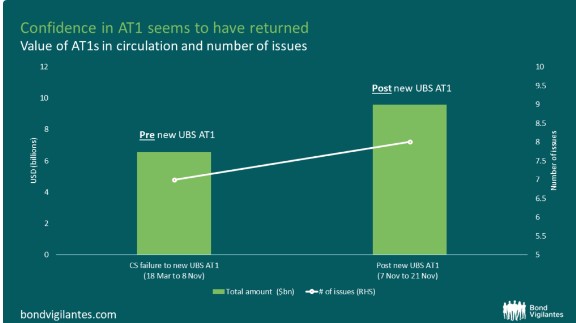

Au cours des deux semaines qui ont suivi l'émission AT1 d' UBS , les banques européennes ont émis davantage (en termes de volume et de nombre d'émissions) qu'au cours des (presque) neuf mois précédents combinés - voir le diagramme à barres. En outre, les AT1 ont généralement surperformé d'autres parties de la pile de capital, le spread sur le Bloomberg USD AT1 s'étant resserré de quelque 61 points de base contre seulement 16 points de base pour les spreads USD Tier 2 au cours de la même période - voir le graphique linéaire.

Les données techniques devraient rester favorables à la classe d'actifs au sens large, avec des exigences relativement faibles en matière de nouvelles émissions nettes au niveau sectoriel, en raison de la faible croissance des actifs pondérés en fonction des risques (due à la fois à la faible croissance des prêts et à l'inflation régulatoire). En outre, les taux maximums - largement signalés par la Fed américaine et la BCE - devraient rendre la classe d'actifs de plus en plus attrayante en raison de sa nature à durée plus élevée.

Source: Bloomberg (22 novembre 2023)

Source: Bloomberg, M&G (28 novembre 2023)