Par Eléonore Bunel, Head of Fixed Income chez Lazard Frères Gestion

Eléonore Bunel |

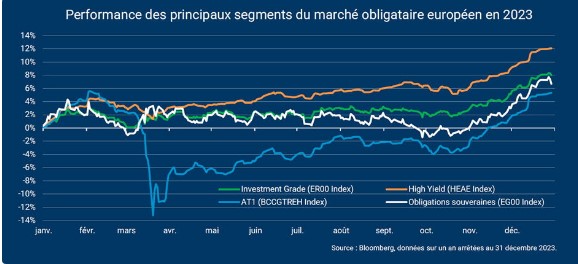

La performance des marchés obligataires l’an dernier a été particulièrement soutenue par le fort repli des taux en novembre-décembre, doublé d’un repli des spreads (primes de risque). À titre d’exemple, les spreads du segment High Yield ont reculé de 191 points de base (1,91%) l’an dernier, passant de 530 bps fin 2022 à 339 bps fin 2023.

L’année 2023 a donc pris le contrepied d’une année 2022 de forte hausse de taux, marquée par des performances très négatives sur les différents segments de marché. En 2022, les obligations souveraines avaient chuté de 18%, le segment Corporate Investment Grade de 14%, les AT1 de 13% et le High Yield de 11%. À noter qu’en un an, le High Yield a donc effacé son repli, sans pour autant épuiser son moteur de rendement.

On retiendra également le parcours très particulier du segment des AT1. L’annulation des dettes subordonnés de Credit Suisse pour un montant de 16 milliards de francs suisse en mars avait créé un stress important sur ce segment de marché. La crise bancaire du premier trimestre a toutefois été rapidement endiguée, donnant lieu à un fort rebond du marché des AT1. La performance de ce segment de marché sur l’ensemble de l’année 2023 s’avère finalement proche de celle des obligations souveraines