James Bilson, stratégiste obligataire, Schroders Global Unconstrained Fixed Income, nous fait part de ses dernières perspectives concernant les obligations mondiales et l’allocation d’actifs de l’équipe de gestion.

Pour faire court, nos perspectives n’ont guère changé par rapport à notre dernière mise à jour il y a un mois.

Certes, comme toujours, l’actualité a été fournie dans l’intervalle (nous allons rester attentifs aux événements au Moyen-Orient), mais alors que nous passons au crible les données économiques reçues le mois dernier, il ne nous semble pas nécessaire de modifier les probabilités que nous attribuons à nos scénarios.

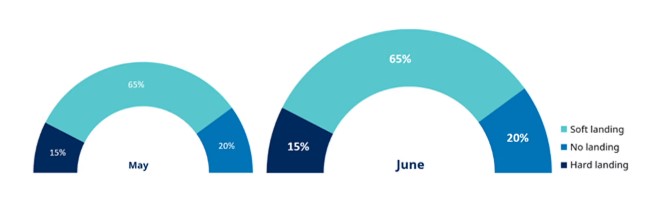

Nous continuons de penser qu’un atterrissage en douceur est l’issue la plus probable (65 %), avec un léger penchant en faveur du scénario d’un non-atterrissage (20 %), sachant que la Réserve fédérale américaine (Fed) ne souhaite pas ou ne peut pas réduire ses taux en 2025, par rapport au risque d’atterrissage forcé.

Source : Équipe Schroders Global Unconstrained Fixed Income, 16 juin 2025 À titre indicatif uniquement. « Atterrissage en douceur » désigne un scénario dans lequel la croissance économique ralentit et les pressions inflationnistes s’atténuent, permettant de nouvelles baisses de taux modérées ; « atterrissage brutal » renvoie à une forte baisse de l’activité économique et une réduction plus musclée des taux est jugée nécessaire ; « non-atterrissage » désigne un scénario dans lequel l’inflation reste persistante et les taux d’intérêt pourraient devoir être maintenus à un niveau élevé pour une période prolongée.

Les États-Unis s’en sortent tant bien que mal

Comment en sommes-nous arrivés à cette conclusion ? Commençons par l’économie américaine, qui reste le pilier des marchés financiers mondiaux.

Dans l’ensemble, l’économie s’est comportée comme nous l’anticipions. Les données officielles (« objectives ») d’avril et de mai se sont dégradées mais n’ont pas été catastrophiques, tandis que les données sur le sentiment (enquêtes ou données subjectives) se sont améliorées.

Le marché du travail reste stable, tandis que les chiffres de l’inflation ne reflètent pas encore véritablement l’impact de la hausse des prix due aux droits de douane, et demeurent jusqu’à présent largement contenus.

Quid pour la suite ? Bien que l’incertitude créée par la politique du gouvernement pèse sur la croissance américaine, nous restons confiants quant à la poursuite de l’expansion à un rythme décent (même si peu enthousiasmant) : ni trop chaud, ni trop froid.

Cela tient en grande partie à la faible probabilité d’un net ralentissement des dépenses de consommation compte tenu de la forte croissance des revenus réels (c’est-à-dire des revenus ajustés de l’inflation). Cela s’explique principalement par l’accroissement du soutien budgétaire du gouvernement. Cette évolution est une mauvaise nouvelle pour la soutenabilité de la dette à long terme, mais elle constitue à court terme un facteur de soutien à la consommation et donc à la croissance.

Qu'est-ce qui pourrait changer ce tableau ? Comme toujours, un affaiblissement significatif du marché du travail serait le facteur clé susceptible de renforcer les inquiétudes entourant les perspectives de croissance. Nous continuerons de surveiller de près un ensemble de données sur le marché de l’emploi, en accordant une attention particulière aux demandes d’allocations chômage, qui ont augmenté récemment.

Zone euro : vers la fin du cycle

Dans la zone euro, la principale évolution du mois dernier a été l’admission par la Banque centrale européenne (BCE) du fait que son cycle de baisse des taux d’intérêt est proche d’arriver à son terme, voire l’a déjà atteint. La justification de nouvelles baisses des taux d’intérêt nous semble en effet limitée compte tenu de l’amélioration de la croissance dans la région et de politiques budgétaires de plus en plus favorables (en particulier les dépenses publiques).

Parallèlement, au Royaume-Uni, nous observons des signes plus manifestes de ralentissement du marché du travail ainsi qu’un apaisement des pressions inflationnistes sous-jacentes, comme la croissance des salaires. Nous pensons que les anticipations d’un taux terminal (le taux d’intérêt à la fin du cycle actuel) plus élevé au Royaume-Uni offrent des opportunités, car nous anticipons une certaine convergence avec les autres grandes banques centrales.

Quelles sont les opportunités ?

En ce qui concerne les taux, nous restons neutres vis-à-vis de la duration globale (risque de taux d’intérêt) et privilégions plutôt les positions « steepener » sur la courbe américaine (exprimées via une position longue sur le segment 5 ans de la courbe et une position courte correspondante sur le segment 30 ans) ainsi que des positions croisées (par exemple, position longue sur les Gilts / courte sur le Canada et l’Allemagne).

En ce qui concerne les obligations d’entreprise, suite à leur solide performance, nous abaissons notre score concernant l’indice CDX High Yield américain (indice de CDS) sachant que l’argument fondé sur les valorisations est désormais moins convaincant.

Nous maintenons un score négatif sur les obligations Investment Grade (IG) dans leur ensemble compte tenu de leurs valorisations élevées, mais restons relativement plus positifs sur les titres à court terme dans ce secteur.

Les titres garantis par des créances hypothécaires (MBS) d’agences américaines restent notre choix favori en termes d’allocation d’actifs. Ils continuent en effet d’offrir des rendements plus élevés et une moindre volatilité que les obligations d’entreprise IG américaines.