Prof. Dr. Jan Viebig, Chief Investment Officer, ODDO BHF SE.

Dans le contexte de la politique économique de Donald Trump, il devient plus difficile pour les États-Unis de financer leurs dépenses publiques. Les investisseurs internationaux se montrent nettement plus réticents à acheter des obligations d’État américaines – et cela à un moment où les besoins de financement de l’État américain atteignent de nouveaux sommets. Les marchés mondiaux de capitaux, en particulier celui des bons du Trésor américains, se trouvent ainsi confrontés à un défi particulier. Pour l’Europe, cette nouvelle situation pourrait néanmoins aussi représenter une opportunité. Les ingrédients avec lesquels le président américain Donald Trump a assaisonné la loi budgétaire « One Big Beautiful Bill Act » (OBBA) forment un mélange explosif : selon le Congressional Budget Office, cette loi entraînera une augmentation de la dette publique de 2,3 billions de dollars. En effet, les nombreux avantages fiscaux accordés aux contribuables ne sont contrebalancés que par des réductions de dépenses limitées. La Chambre des représentants a déjà approuvé la loi. Le vote du Sénat est encore en attente.

Les projets de Trump effraient les investisseurs internationaux, qui ont considéré pendant des décennies les bons du Trésor américains comme une « valeur refuge ». Ce climat d’incertitude survient au pire moment : cette année, des obligations d’un volume de 9,2 billions de dollars sur un total de dette publique de 36 billions de dollars arrivent à échéance. Le secrétaire au Trésor Scott Bessent doit donc non seulement financer un déficit courant élevé, mais aussi, à court terme, trouver un refinancement pour environ un quart de la dette publique. Le montant des obligations arrivant à échéance équivaut à peu près au double des recettes publiques, qui s’élèvent à environ 5 billions de dollars.

Personne sur les marchés financiers ne pense sérieusement que Bessent pourrait échouer dans cette tâche. La véritable question est de savoir à quel taux d’intérêt il y parviendra. Stephen Miran, président du Council of Economic Advisers de Trump, avait dans un document pour son « Mar a Lago Accord » formulé des propositions qui ont profondément déstabilisé les investisseurs internationaux. Il n’y proposait rien de moins qu’un échange forcé des bons du Trésor américains rémunérés, détenus par des banques centrales étrangères comme réserves, contre des obligations non rémunérées à échéance de 100 ans. Le Congrès pourrait encore aggraver la situation avec la nouvelle version de la section 899 du Code fiscal américain : la modification du droit fiscal contenue dans le nouveau paquet budgétaire permettrait au gouvernement américain d’imposer un impôt supplémentaire allant jusqu’à 20 % sur les revenus des étrangers aux États-Unis (revenus du capital et revenus commerciaux), si le gouvernement américain estime que les entreprises américaines sont traitées de manière injuste à l’étranger.

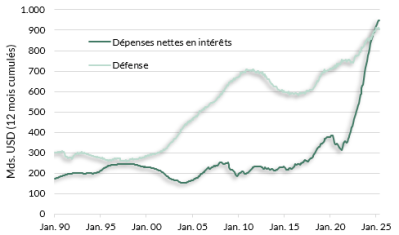

De telles idées ne donnent pas aux investisseurs étrangers le sentiment d’être les bienvenus. En cas de baisse de la demande de bons du Trésor, le gouvernement américain devrait offrir un taux d’intérêt plus élevé. Or, une hausse de seulement 0,1 % du taux d’intérêt appliqué au volume à refinancer entraînerait une augmentation de la charge d’intérêts des États-Unis de 9,2 milliards de dollars par an. Étant donné la hausse de la dette et des taux, le Trésor américain dépense déjà aujourd’hui plus pour le paiement des intérêts que pour l’ensemble de l’armée (voir graphique).

Graphique : Évolution des dépenses d'intérêt et des dépenses de défense des États-Unis 1990-2025

Source : Département du Trésor des États-Unis, de janvier 1990 à mai 2025, données glissantes, cumulées sur 12 mois

La contrainte budgétaire actuelle des États-Unis ne peut pas être imputée uniquement à Trump. Depuis 2020, la dette publique a augmenté de 13 billions de dollars. Toutefois, Trump est responsable d’une politique économique qui continue de faire augmenter cette dette élevée, malgré le fait qu’un assainissement budgétaire serait plus que jamais nécessaire. Les conséquences sont visibles à travers deux paramètres : premièrement, le rendement des bons du Trésor à dix ans se situe actuellement autour de 4,46 %, un niveau historiquement élevé. Le gouvernement américain paie donc déjà plus que, par exemple, le gouvernement allemand. Les obligations allemandes à dix ans sont actuellement rémunérées à 2,53 %. Deuxièmement, la valeur extérieure du dollar a fortement chuté cette année. Alors que le taux de change s’élevait encore en début d’année à environ 1,03 dollar pour un euro, il a depuis baissé d’environ 10 % pour atteindre actuellement environ 1,14 dollar pour un euro. Ce recul pénalise les investisseurs étrangers qui détiennent des obligations ou des actions en dollars américains.

Trump remet en question la suprématie des États-Unis dans l’économie mondiale et le rôle du dollar en tant que monnaie de réserve internationale. Du point de vue européen, cette nouvelle situation pourrait représenter une opportunité afin de renforcer le rôle international de l’euro. Lors de la création de l’Union économique et monétaire dans les années 1990, l’euro portait déjà l’espoir d’avoir plus de poids dans l’économie mondiale que le deutschemark. Depuis plusieurs années, l’importance du dollar en tant que monnaie de réserve mondiale diminue. Selon le FMI, le dollar ne représente plus que 57,3 % des réserves de change mondiales. L’euro n’arrive qu’en deuxième position avec 20 %, suivi de très loin par le yen japonais avec 5,8 %. Début 2016, au début de la série chronologique du FMI, les réserves de change mondiales étaient encore composées à 65,5 % de dollars et à 19,6 % d’euros. Ces chiffres montrent à quel point l’importance de la monnaie américaine a diminué ces dernières années.

Les chiffres du FMI montrent toutefois aussi que l’euro a jusqu’à présent peu profité de la faiblesse structurelle du dollar. Une raison essentielle en est, selon nous, que les investisseurs internationaux perçoivent des faiblesses dans la construction politique de l’euro. Avec l’entrée en vigueur du traité de Maastricht en 1993, l’Europe s’est dotée d’une monnaie unique et d’une politique monétaire commune. Mais les politiques économique, budgétaire et sociale restent pour l’essentiel du ressort des États membres. L’intégration européenne demeure inachevée. Une union politique toujours plus étroite pourrait conduire à une plus grande stabilité sur le « Vieux Continent ». Un thème clé est également celui de l’Union des marchés de capitaux européens. Une intégration plus poussée des marchés financiers pourrait à long terme favoriser la croissance, l’investissement et la stabilité au sein de l’Union européenne. Le marché européen des capitaux possède un potentiel considérable. Fin 2024, les ménages de la zone euro disposaient, selon la Banque centrale européenne, d’un patrimoine financier de 33,5 billions d’euros. Les petites et moyennes entreprises (PME) ont souvent du mal, en Europe, à accéder à des financements via le système bancaire. Une union des marchés de capitaux pourrait mobiliser des billions d’euros de capital-risque pour les PME, favoriser la diversité des sources de financement et renforcer le rôle international de l’euro.

Nous partons du principe que l’intégration européenne se poursuivra. Le prix international Charlemagne, qui récompense les personnalités ayant œuvré pour la cause européenne, ne sera probablement jamais décerné à Trump. Mais la politique erronée du président américain a au moins pour effet de rapprocher enfin les États membres de l’UE dans les domaines de la politique économique, commerciale et sécuritaire. L’incertitude provoquée par Trump contribue en outre à ce que les marchés européens attirent actuellement de très importants flux de capitaux à l’échelle internationale.