Perspectives fixed income par Sam Vereecke, CIO Fixed Income chez DPAM

Les récentes évolutions des politiques économiques aux États-Unis, en particulier celles liées à l’inflation et à la soutenabilité de la dette à long terme, ont eu des répercussions importantes sur les marchés obligataires mondiaux. Dans un contexte budgétaire de plus en plus tendu, le moment est opportun pour évaluer la réaction des marchés et réfléchir à la manière dont les investisseurs devraient se positionner dans cet environnement.

Sam Vereecke |

Le sujet central – souvent éludé – concerne la soutenabilité des finances publiques américaines.

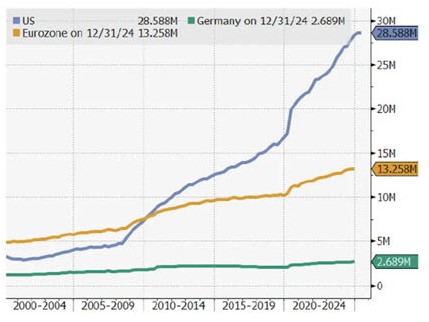

Les plans budgétaires mis en place par les précédentes administrations, et plus récemment le projet de loi massif de Trump, le « One Big Beautiful Bill », continuent d’exercer une pression haussière sur le déficit fédéral et la trajectoire de la dette. Si les politiques actuelles sont maintenues, la dette publique américaine pourrait passer d’environ 100 % du PIB aujourd’hui à près de 124–125 % au cours de la prochaine décennie. Cette trajectoire implique que le marché devra absorber une augmentation substantielle de l’émission de dette publique, ce qui pourrait, à terme, entraîner une hausse des rendements.

Taille des marchés de la dette publique

Source: Eurostat, US Treasury, Bloomberg; 2025

Les rendements élevés seront-ils suffisants?

Si l’on prend du recul pour observer le niveau actuel des taux d’intérêt, on constate qu’avant la pandémie, ceux-ci étaient exceptionnellement bas pendant une période prolongée.

Mais le choc inflationniste de 2022–2023 a entraîné une revalorisation brutale, propulsant les taux dans une fourchette plus élevée. Depuis début 2023, les rendements américains – notamment à 10 ans – évoluent dans une bande large mais relativement stable autour de 4,5 %. Ces taux nominaux élevés se traduisent également par des rendements réels (corrigés de l’inflation) très attractifs : autour de 2,1 à 2,2 % à 10 ans, et jusqu’à 2,6 % sur les maturités plus longues. Historiquement, ces niveaux sont particulièrement intéressants pour les investisseurs de long terme à la recherche de rendements réels.

Cependant, dans un contexte d’expansion budgétaire continue et d’augmentation de l’offre de dette, une inquiétude légitime persiste : ces rendements élevés seront-ils suffisants pour compenser les pressions structurelles à long terme ?

Aux États-Unis, on privilégie les échéances courtes

L’incertitude inflationniste, ravivée par les annonces tarifaires successives de Trump, complique encore davantage la situation. Bien que l’inflation ait globalement ralenti, elle ne s’est pas encore totalement normalisée aux États-Unis. Les mesures protectionnistes défendues par Trump risquent même d’inverser cette tendance. Cette dynamique pourrait inciter la Réserve fédérale à faire preuve de prudence dans l’assouplissement de sa politique monétaire.

Nous anticipons toujours une baisse des taux, compte tenu du caractère restrictif de la politique actuelle et des signes de ralentissement économique. Toutefois, ce cycle de baisse devrait être plus progressif et étalé dans le temps. De manière générale, nous restons positifs sur le segment court de la courbe des taux américains (maturités inférieures à 10 ans).

En revanche, nous adoptons une approche plus prudente sur les obligations à plus longue échéance, où les préoccupations structurelles liées à la dette et à l’inflation sont plus marquées. Cela se traduit par une préférence pour un positionnement en pente ascendante sur les marchés obligataires américains.

L’Europe voit l’inflation se normaliser

À l’inverse, les perspectives obligataires en Europe sont nettement différentes. Le contexte macroéconomique y est plus modéré, et l’inflation s’est largement normalisée. Elle devrait passer sous l’objectif de 2 % de la BCE, sans perspective de rebond à court terme. Plusieurs forces déflationnistes sont à l’œuvre : un euro fort, une demande intérieure atone, et une hausse des importations de biens à bas coût, notamment en provenance de Chine.

Certes, des pays comme l’Allemagne commencent à investir davantage dans les infrastructures et la défense, mais ces efforts sont encore récents et mettront du temps à produire des effets tangibles sur la croissance. Pour l’instant, l’Europe reste en deçà de son potentiel, ce qui renforce les perspectives désinflationnistes à court et moyen terme. Dans ce contexte, nous anticipons une posture plus accommodante de la BCE.

Nous voyons de la marge pour au moins une nouvelle baisse de taux, et estimons que le marché surestime la probabilité de futures hausses. Nous adoptons donc une position positive sur la duration européenne, sur l’ensemble de la courbe des taux.

Les spreads se resserrent

Côté crédit, l’année a été marquée par une forte émission, absorbée de manière efficace par le marché. Les spreads restent serrés, malgré un léger élargissement temporaire lié à la volatilité provoquée par les annonces commerciales récentes. Depuis, les spreads se sont resserrés et sont revenus à des niveaux proches de ceux du début d’année. Cela offre un portage raisonnable par rapport aux obligations souveraines, même si un resserrement supplémentaire semble peu probable. En l’absence de catalyseur clair, nous restons neutres sur le positionnement crédit.

Les valorisations actuelles ne laissent pas entrevoir de potentiel immédiat de surperformance, mais elles ne signalent pas non plus de risque majeur d’élargissement. Cette vision s’applique tant au segment investment grade qu’au high yield, qui continuent d’offrir un revenu stable sans nécessiter de mouvements de prix significatifs.