Par Francis Muyshondt.

Le ton sur les marchés financiers est plus optimiste que ne le laisseraient penser les gros titres géopolitiques. Alors que les tensions commerciales entre les États-Unis et la Chine refont surface et que Donald Trump met la pression sur la Réserve fédérale, les indicateurs économiques américains continuent de surprendre positivement.

Selon Valentine Anouz, responsable de la stratégie obligataire mondiale au sein de l’ Amundi Investment Institute, l’économie américaine fait preuve d’une résilience qui en a surpris plus d’un. Dans un entretien accordé à Fininfo lors de son passage à Bruxelles pour une présentation destinée aux clients, elle livre de nombreuses analyses sur l’environnement macroéconomique actuel et sur les marchés obligataires.

États-Unis : des baisses de taux en phase d’expansion

Pour Valentine Anouz, la clé de la solidité américaine réside dans une combinaison de facteurs : une politique monétaire accommodante, des bilans d’entreprises solides et une confiance des ménages nourrie par l’enrichissement patrimonial.

« Les conditions de financement des grandes entreprises sont particulièrement favorables. Le dollar s’est affaibli, les spreads sur les obligations d’entreprises se situent à des niveaux historiquement bas et la demande pour ce type d’actifs reste forte », explique-t-elle.

La Réserve fédérale, qui a récemment repris son cycle de baisse des taux, donne ainsi un nouvel élan à l’économie. « Cela crée un environnement propice à l’investissement, notamment dans le secteur technologique et plus particulièrement dans l’intelligence artificielle », ajoute-t-elle.

Mais cette croissance n’est pas exempte de failles : « Nous observons une économie qui progresse sans création d’emplois. La productivité et les bénéfices augmentent, mais l’emploi reste à la traîne. C’est un phénomène structurel qui prendra de l’importance dans les années à venir. »

Elle souligne d’ailleurs qu’il est exceptionnel que la Fed abaisse ses taux en pleine expansion : « C’est ce qui rend ce cycle si particulier. »

États-Unis : une solidité qui cache des fragilités

La consommation, qui représente deux tiers du PIB américain, reste un pilier. « Dix pour cent des ménages sont responsables de la moitié de la consommation, et la bonne tenue des marchés boursiers crée un effet de richesse positif », note Anouz. « Cela soutient l’économie malgré la hausse des prix. »

Même l’investissement reste robuste : « Les entreprises bénéficient encore d’une certaine visibilité grâce aux accords commerciaux, même si ceux-ci peuvent évoluer. Globalement, la confiance des chefs d’entreprise demeure. »

Cependant, des vulnérabilités persistent.

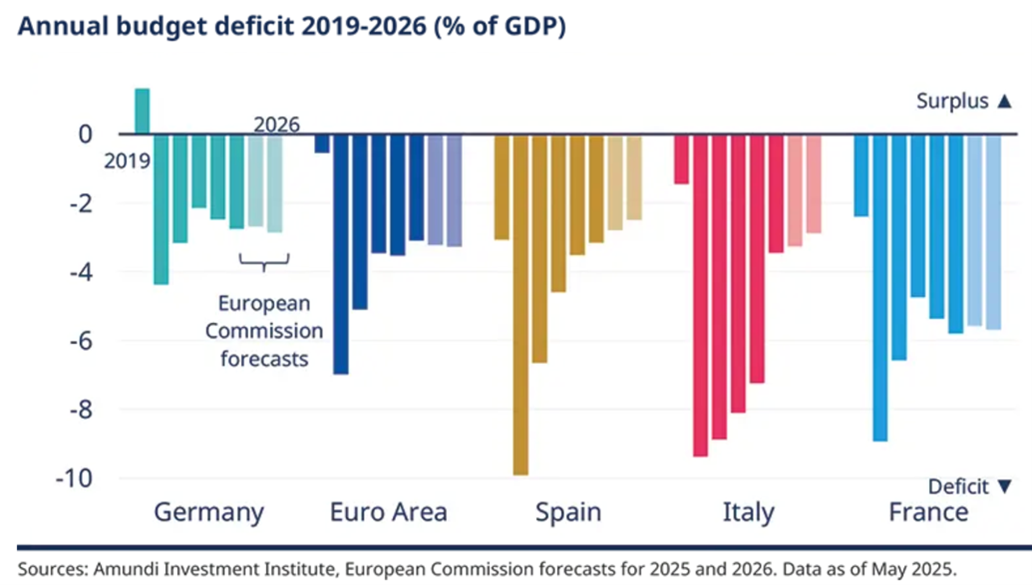

« Le marché immobilier américain est gelé : les prix et les taux sont élevés, ce qui limite l’offre de logements existants à des niveaux historiquement bas. » Elle pointe également la dette publique comme un risque structurel : « Les déficits budgétaires dépassent 6 % du PIB, même en situation de plein emploi. C’est un niveau historiquement élevé. Les charges d’intérêt dépassent désormais 1 000 milliards de dollars par an, plus que l’ensemble des dépenses de défense. »

Et de citer Jerome Powell : « La dette fédérale américaine est soutenable, mais elle n’est pas sur une trajectoire soutenable. C’est très juste. »

Trump et la volatilité

« Le retour de Donald Trump à la Maison-Blanche n’est pas seulement un fait politique, c’est un facteur de marché », souligne-t-elle. Son influence sur la Fed, la politique budgétaire et les relations commerciales pourrait raviver la volatilité. « Pourtant, celle-ci a fortement reculé sur les marchés obligataires ces derniers mois. Les investisseurs semblent croire à une détente ordonnée des taux et à un atterrissage en douceur. Mais cet équilibre est fragile. »

Et si Trump accentuait sa pression sur la Fed ? « Le risque serait que les marchés remettent en cause l’indépendance de la banque centrale. Si les investisseurs pensent que les baisses de taux sont dictées par la politique, ils exigeront des primes à terme plus élevées, ce qui ferait grimper les taux longs », prévient-elle.

Une hausse des taux longs américains pourrait avoir un effet domino mondial : « Elle resserrerait les conditions financières, notamment en Europe où la croissance reste faible. Le marché sous-estime ce risque. »

Enfin, la communication de Trump reste une source d’incertitude : « Il s’adresse directement aux marchés. Une phrase sur les tarifs, la Chine ou le dollar peut provoquer des mouvements intraday de 0,5 % ou plus. Ce n’est pas une volatilité rationnelle, c’est une volatilité politique. Les investisseurs doivent apprendre à vivre avec ces réactions impulsives. »

Chez Amundi , on cherche à protéger les portefeuilles contre ces chocs : « Nous utilisons des obligations indexées sur l’inflation à longue maturité et conservons une part de liquidités pour garder de la flexibilité. L’objectif est de rester agile dans un monde où l’actualité dicte la direction des marchés. »

Europe : la montée des pressions concurrentielles

L’économie européenne semble stable, mais recèle des fragilités structurelles.

La première menace, selon Anouz, est d’ordre commercial : « Depuis 2017, les importations européennes en provenance de Chine ont augmenté de 50 %, tandis que les importations américaines ont reculé de 10 %. L’Europe est devenue le débouché de substitution pour les exportations chinoises. Si les États-Unis renforcent encore leurs droits de douane, les producteurs chinois se tourneront davantage vers l’Europe. Cela pèsera sur les prix, érodera la compétitivité des entreprises européennes et pourrait générer des pressions déflationnistes. »

Les industriels européens, en particulier allemands et italiens, seront les plus exposés. « L’Europe risque de devenir le marché de dumping du commerce mondial, ce qui pèsera sur les marges et l’investissement », avertit-elle.

Une deuxième menace provient de la fragmentation interne de la zone euro : « Les écarts de taux entre les pays du noyau dur et ceux de la périphérie restent contenus, mais les tensions structurelles demeurent. Les taux réels sont trop élevés pour des pays comme l’Italie ou la France. Si la croissance ralentit et que l’inflation retombe sous la cible, cela pourrait accentuer la pression politique sur la BCE. »

Europe : la périphérie en tête

L’instabilité politique dans certains pays demeure une source de vigilance, tout comme la hausse inévitable des dépenses de défense. « L’Europe devra dépenser davantage pour sa sécurité. La guerre en Ukraine et la menace russe imposent un effort budgétaire durable. Cela accroîtra les besoins de financement et exercera une pression haussière sur les taux longs. L’Allemagne a encore de la marge, mais ce n’est pas le cas de tous les pays. »

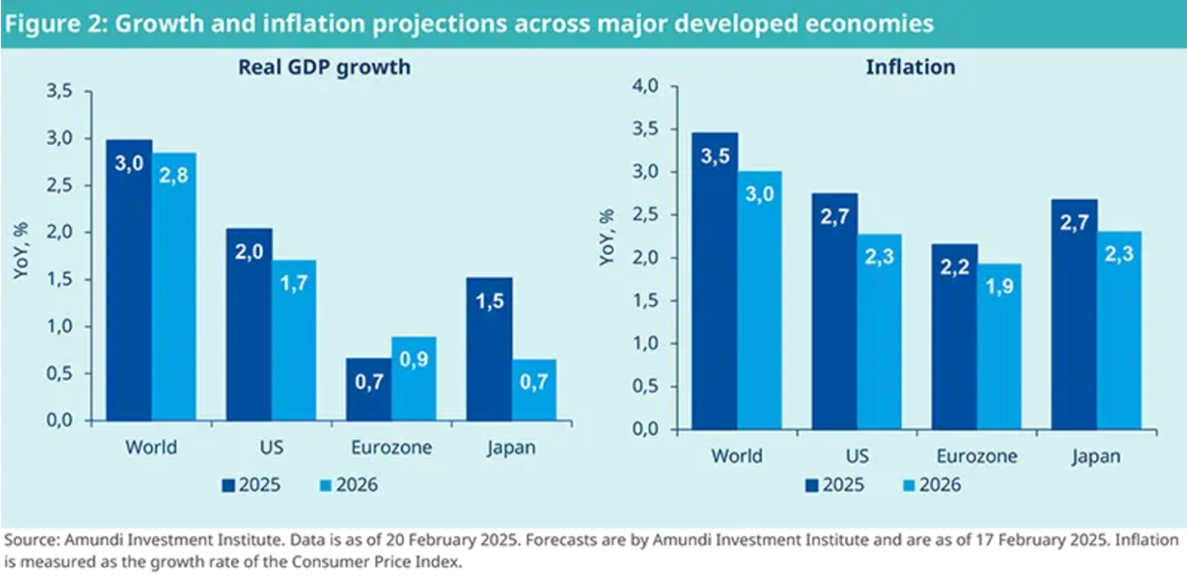

Malgré tout, Anouz reste nuancée : « Les fondamentaux européens ne sont pas mauvais. L’inflation se stabilise, le marché du travail reste solide, les déficits publics en Allemagne, en Italie et en Espagne sont sous contrôle, et la BCE conserve des marges de manœuvre. Mais les risques augmentent. La croissance européenne reste inférieure à celle des États-Unis et les craintes de désinflation pourraient ressurgir. »

Dans le segment des dettes souveraines, Amundi privilégie la périphérie : « Les obligations italiennes et espagnoles offrent encore un rendement attractif compte tenu de l’amélioration de leurs fondamentaux. La France, en revanche, dispose de moins de marge budgétaire et ses déséquilibres se creusent. Nous y sommes donc plus prudents. En résumé, dans un contexte de baisse des taux et de reprise, les dettes du Sud de l’Europe demeurent intéressantes. »

Obligations d’entreprises

Malgré les tensions géopolitiques, l’incertitude politique et le poids des dettes, Amundi reste modérément optimiste : « Notre scénario central prévoit une croissance légèrement inférieure au potentiel, une inflation maîtrisée et des banques centrales qui soutiennent les marchés par des baisses graduelles des taux. »

Mais l’équilibre est fragile : « Le marché paraît trop serein. La combinaison d’une dette publique élevée, de pressions politiques et de tensions géopolitiques rend le système vulnérable. De petits chocs peuvent encore provoquer de grands mouvements. »

Pour autant, cela ne signifie pas qu’il faille éviter tout risque : « Nous restons constructifs sur les actifs risqués, mais de manière sélective. Tous les segments ne se valent pas. »

Les obligations d’entreprises demeurent un pilier de la stratégie d’ Amundi : « Les fondamentaux des sociétés sont solides. Elles ont assaini leurs bilans depuis la crise du Covid, disposent de liquidités abondantes et ont refinancé leurs dettes à bas taux. Les rendements restent historiquement attractifs. » Elle recommande toutefois la prudence sur le segment du high yield : « Les spreads y sont extrêmement serrés et la rémunération du risque n’est plus suffisante. »

Conseils additionnels

Aux États-Unis, Anouz se montre prudente sur les obligations d’entreprises à longue maturité : « Les spreads sont historiquement faibles, et le rapport risque/rendement est peu favorable. Nous privilégions les maturités courtes et la qualité. »

Elle recommande également les obligations indexées sur l’inflation : « Elles protègent contre les chocs de prix inattendus et contre les risques politiques susceptibles de fausser les anticipations de taux. Ce sont des briques essentielles dans la construction d’un portefeuille aujourd’hui. »

Enfin, les marchés émergents méritent une place dans la stratégie : « Un dollar plus faible, des taux américains plus bas et la dissipation des craintes de récession créent un environnement favorable pour la dette des pays émergents. Ce segment offre diversification et rendement supplémentaire. »

En conclusion

Valentine Anouz conclut : « Dans le contexte actuel, l’essentiel est d’éviter le dogmatisme. Flexibilité, diversification et maîtrise du risque comptent davantage que de grands paris directionnels. Le monde change vite : la capacité d’adaptation sera le plus grand atout de l’investisseur moderne. »