Tombées en disgrâce et sous-valorisées, les actions britanniques offrent malgré tout des rendements élevés. Ces conditions sont idéales pour les stock pickers, écrit Sue Noffke, Head of UK Equities chez Schroders. Dans le climat actuel d’incertitude entourant le Brexit, la plupart des investisseurs se détournent du marché boursier britannique, alors que Schroders y distingue pourtant des opportunités à saisir.

Depuis le référendum sur la sortie de l'UE, la performance des actions britanniques est à la traîne par rapport à celle des actions mondiales. Les valorisations sont de ce fait à leur plus bas niveau depuis des décennies. D’autre part, le rendement des actions est supérieur à la moyenne à long terme. Pour Schroders, il y a trois bonnes raisons de renouer avec ces actions malaimées.

Désamour

C’est le désamour entre les investisseurs internationaux et le marché boursier britannique. Selon une étude réalisée par Merrill Lynch, cela fait déjà trois ans que les gestionnaires de fonds sont sous-pondérés en actions britanniques. Schroders est toujours très attentif au comportement des investisseurs professionnels, car ils poursuivent un objectif à long terme. Il est frappant de constater que si les sociétés étrangères sont attirées par les actions britanniques, c’est précisément en raison des piètres valorisations et de la faiblesse de la livre sterling. Coca Cola a récemment racheté la chaîne de café britannique Costa Coffee, qui connaît une croissance internationale rapide et engrange la plus grande partie de ses profits au Royaume-Uni. Boston Scientific a repris la société pharmaceutique BTG, qui réalise 90 % de son chiffre d'affaires aux États-Unis. En outre, les programmes de rachat d'actions sont une indication que les sociétés britanniques jugent leurs propres actions sous-valorisées.

Sous-valorisation

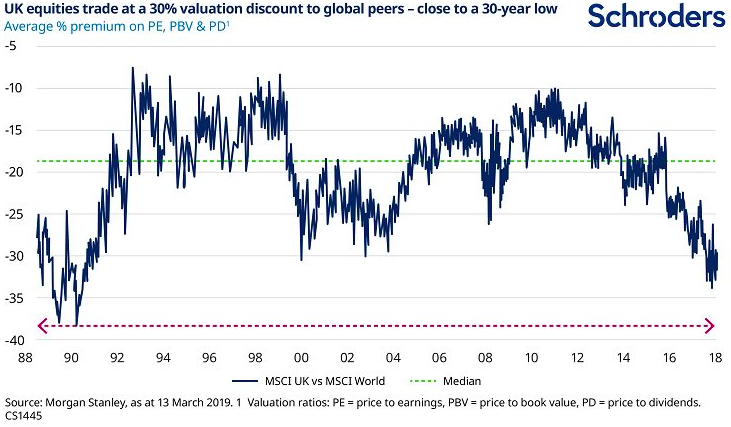

Ces valorisations confirment que les investisseurs se détournent des actions britanniques. Le ratio cours/valeur comptable, le ratio cours/bénéfice et le ratio cours/dividende confirment tous une sous-valorisation relative des actions britanniques de l’ordre de 30 % par rapport aux actions du reste du monde. On se rapproche du point le plus bas en 30 ans. Cette faible valorisation constitue une belle incitation à l’achat pour les investisseurs ayant un horizon long.

Rendements attractifs

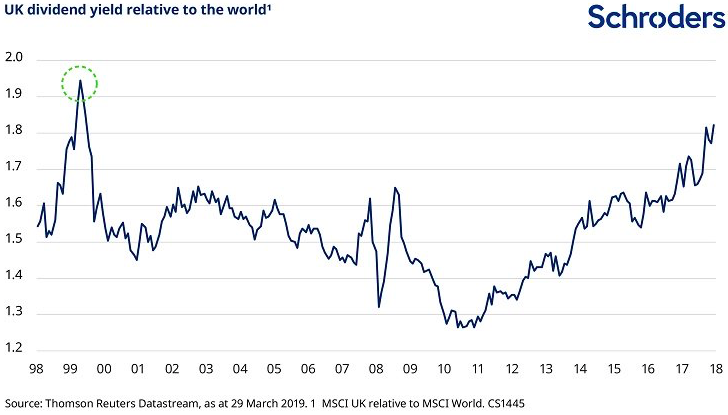

Au cours des 30 dernières années, le rendement en dividendes du marché boursier britannique n’a été supérieur à celui du reste du monde que pendant la récession de 1991 et lors du pic de la bulle technologique. Le rendement en dividende s’élève actuellement à 4,5 %. Ce taux dépasse le rendement moyen de 3,5 % que l’on a enregistré au cours des 30 dernières années. Pour revenir à la moyenne à long terme, il faudra soit une forte hausse du cours des actions, soit des nouvelles mauvaises au point d’inciter les entreprises à réduire considérablement leurs versements de dividendes. Au lendemain de la crise financière, les paiements de dividendes ont chuté de 15 %, notamment à cause de la suspension des paiements de dividendes par BP à la suite de la débâcle du Deepwater Horizon dans le Golfe du Mexique. Schroders ne croit pas à l’arrivée d’une récession comparable à celle qui a suivi la grande crise financière. Si une récession survient, elle restera sans doute cantonnée au Royaume-Uni et ne se propagera pas au reste du monde. Cette prévision est en quelque sorte rassurante étant donné que la plupart des sociétés anglaises qui versent des dividendes acquièrent la majeure partie de leurs revenus à l'étranger.

Rendements supérieurs possibles avec les actions britanniques

En tant que stock picker, Schroders voit assez bien d'opportunités attrayantes dans les grandes et petites sociétés cotées en bourse au Royaume-Uni. En investissant dans celles-ci, on peut confectionner un portefeuille de manière à augmenter la probabilité de rendements supérieurs à long terme.