Melda Mergen, Global Head of Equity Columbia Threadneedle Investments.

Si le coronavirus est toujours source d’incertitudes, les investisseurs peuvent s’attendre à une surperformance des actions cycliques au premier semestre 2022. Notre Head of Global Equity délimite ici les principaux catalyseurs des marchés actions.

Le Covid-19 va continuer d’impacter l’économie et les marchés

L’année 2021 avait commencé avec la perspective de nouveaux vaccins contre le Covid-19, qui ont effectivement eu des effets transformateurs dans les pays développés. Cependant, le coronavirus est toujours là et son impact continuera d’être ressenti l’an prochain au fil de l’évolution de la pandémie. Les nouvelles thérapies visant à empêcher les formes graves de la maladie sont très prometteuses, mais le Covid et le retour à une vie normale resteront au cœur de l’actualité en 2022.

Dans ce contexte, un aspect important de la recherche l’an prochain résidera dans l’évaluation de l’exposition de chaque entreprise aux effets persistants du Covid et aux changements durables induits par ce dernier. Autre observation importante, nous pensons que les actions cycliques devraient surperformer au premier semestre, à la faveur de la poursuite de la réouverture des économies et d’une croissance du PIB supérieure à la moyenne.

Les perturbations de la chaîne d’approvisionnement commenceront (enfin) à se résorber

La pandémie a directement causé des perturbations de chaîne d’approvisionnement qui ont entravé l’activité des usines de production manufacturière dans le monde entier. Ce contexte a particulièrement fragilisé les industries pratiquant une gestion de leurs stocks en flux tendus, car il est devenu presque impossible de refaire les stocks épuisés, ou alors à des prix exorbitants. Selon nous, certains maillons de la chaîne d’approvisionnement devraient s’améliorer courant 2022. Toutefois, les retards demeurent importants et la situation varie grandement entre les entreprises en termes d’accès aux matériaux et de succès des répercussions de coûts sur les clients. Faux aux problèmes au niveau de la chaîne d’approvisionnement, de nombreux observateurs avaient prédit que la production manufacturière serait délocalisée de Chine, voire relocalisée. Un changement aussi radical nous paraît toutefois improbable, car il nécessiterait des investissements considérables. En revanche, un changement devrait probablement intervenir en termes de quantité de stocks dont les entreprises décident de disposer. Dès lors, les niveaux de stocks et de pouvoir de fixation des prix des entreprises revêtiront une importance accrue dans le cadre de la recherche fondamentale. Dans ces conditions, qui feront clairement des gagnants et des perdants, les investisseurs devront adopter un positionnement actif afin de tirer leur épingle du jeu, surtout face aux opportunités cycliques attendues au premier semestre 2022.

Taux en hausse et valorisations en baisse ?

Jusqu’à présent, les hausses de taux d’intérêt ont eu tendance à coïncider avec des baisses des valorisations d’actions. Une hausse des taux en 2022 pourrait donc exercer des pressions sur les multiples de valorisation des actions, d’où l’importance de bien savoir où va votre argent. L’année 2022 pourrait offrir un environnement propice au renforcement des positions en valeurs décotées pour les investisseurs dont l’exposition à ces titres est inférieure à leur allocation stratégique. Cela étant, un prix faible n’est pas à lui seul un argument d’investissement valable : dans un environnement marqué par une dispersion accrue, il est essentiel de bien comprendre les fondamentaux des entreprises par rapport au prix.

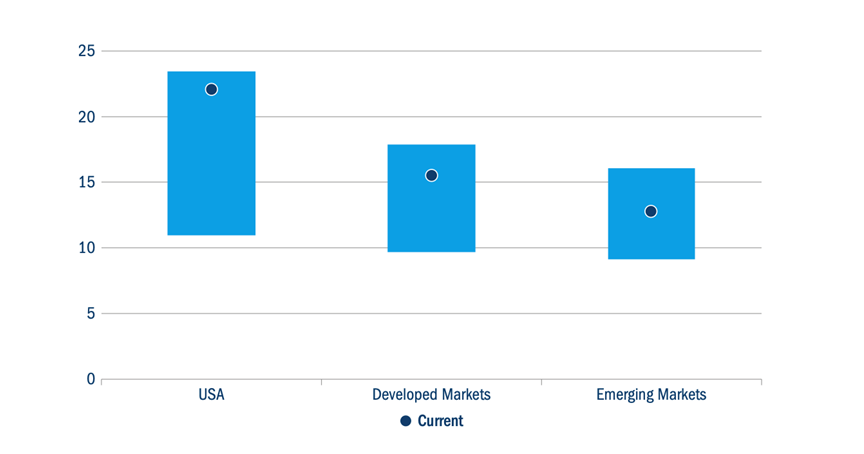

Investir aux Etats-Unis ou ailleurs

Les actions sont onéreuses dans la plupart des régions, mais en termes relatifs, les valorisations sont plus intéressantes en Europe et sur les marchés émergents qu’aux Etats-Unis (Figure 1). L’actualité concernant la Chine et les tensions inflationnistes peuvent être quelque peu dissuasives à l’égard des marchés émergents, mais une allocation stratégique à ces actifs vaut toujours la peine, pour autant qu’elle convienne à votre tolérance au risque.

Figure 1 : Valorisations des actions mondiales – peu d’endroits encore bon marché

Le capital réel afflue vers des investissements responsables

En hausse depuis quelques années, l’intérêt des investisseurs pour la finance responsable devrait s’accélérer en 2022. Les défis environnementaux comme le réchauffement climatique, la rareté de l’eau ou les feux de forêt sont autant de menaces pour les entreprises. Par conséquent, l’examen de ces risques au niveau de la recherche fondamentale permet de protéger votre portefeuille.

Des perspectives haussières, mais instables

J’anticipe un risque lié à l’actualité en 2022, en particulier concernant l’inflation, les taux d’intérêt et les prix de l’énergie. Il n’y a pas, à mes yeux, de catalyseur d’effondrement des actions, mais cela ne signifie pas pour autant que la progression se fera sans heurts. Une plus grande dispersion devrait s’observer entre les gagnants et les perdants sous l’effet des tensions des chaînes d’approvisionnement, de l’inflation et du coût des activités, ainsi que de la hausse des taux. Les investisseurs doivent faire preuve de sélectivité vis-à-vis de leurs positions. Les actions affichant les plus fortes croissances connaîtront aussi probablement plus de volatilité dans le sillage de la hausse des taux d’intérêt.