Michael Oblin, Responsable de la Recherche Buy-Side Obligataire DPAM

La crise actuelle en Ukraine rend les marchés financiers, les responsables politiques européens et les citoyens de l'UE de plus en plus nerveux quant à l'exposition au gaz russe de leurs services publics.

La dépendance de l'Europe à l'égard du gaz importé de Russie a été mise en évidence par l'invasion russe de l'Ukraine. C'est l'exemple parfait d'un "risque de perte extrême". En effet, la dépendance de l'Europe vis-à-vis des importations de gaz en provenance d'un pays politiquement sensible comme la Russie n'est pas nouvelle. Les progrès de l'Europe dans la réalisation de son objectif "net zéro" entraîneront une diminution de sa consommation et de ses importations de gaz au fil du temps, mais la crise soulève la question des importations actuelles en provenance de Russie et des mesures à prendre pour limiter notre dépendance à l'égard du gaz russe.

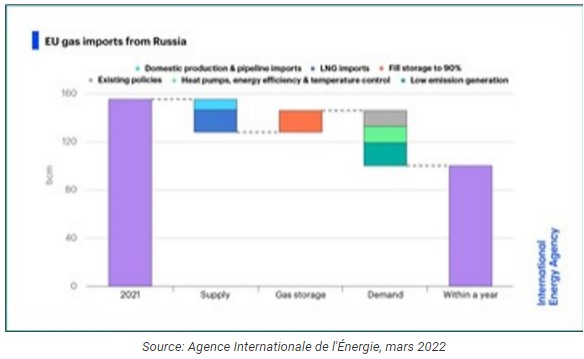

À court terme, l'utilisation par la Russie de ses ressources en gaz naturel comme arme économique et politique montre que l'Europe doit agir rapidement. Le continent doit se préparer à un hiver 2023 marqué par une grande incertitude quant à son approvisionnement en gaz. L'Union européenne élabore actuellement un plan visant à réduire de deux tiers environ la consommation de gaz russe (environ 100 milliards de m3) en 20221.

Le plan en 10 points de l'AIE

La réduction de la dépendance de l'UE à l'égard du gaz russe à court, moyen et long terme ne se limite pas à la recherche d'autres sources d'approvisionnement en gaz. Elle implique un recours accru à des alternatives aux applications gazières dans plusieurs secteurs (y compris la production d'électricité).

En mars 2022, l'Agence Internationale de l'Énergie (AIE) a présenté un plan en 10 points à cet effet :

1. Aucun nouveau contrat d'approvisionnement en gaz avec la Russie.

2. Remplacer les approvisionnements russes par du gaz provenant de sources alternatives.

3. Introduire des niveaux minimums de réserves.

4. Accélérer le déploiement de nouveaux projets éoliens et solaires.

5. Maximiser les sources existantes à faible émission de CO2 : bioénergie/nucléaire.

6. A court terme, protéger les consommateurs vulnérables des prix élevés du gaz et de l'électricité : l'UE discute actuellement de mesures potentielles visant à dissocier les prix de l'électricité des prix du gaz.

7. Accélérer le remplacement des chaudières à gaz par des pompes à chaleur.

8. Accélérer les gains d'efficacité énergétique dans les bâtiments et l'industrie.

9. Encourager les consommateurs à adapter temporairement leurs habitudes de chauffage.

10. Intensifier les efforts pour diversifier et décarboner les sources de flexibilité au sein du réseau électrique.

Il est important de noter que les mesures proposées sont parfaitement en phase avec le "Green Deal" de l'UE et notamment avec son programme "Fit-for-55" qui ouvre de nouvelles opportunités de réduction des émissions dans les années à venir.

L'effet combiné de ces mesures permettrait de réduire la demande européenne de gaz d'environ 50 milliards de m3 (soit un tiers de sa consommation en 2021).

L'analyse de l'AIE note que d'autres solutions s'offrent à l'UE si elle souhaite ou doit réduire encore plus rapidement sa dépendance à l'égard du gaz russe, mais celles-ci s'accompagnent d'importants compromis économiques et environnementaux. La principale option à court terme consisterait à abandonner la consommation de gaz dans le secteur de l'électricité en recourant davantage aux centrales électriques à charbon restantes en Europe, ou en utilisant du pétrole dans les centrales électriques à gaz (bien que l'approvisionnement en pétrole puisse également être menacé en cas de restrictions internationales sur le pétrole russe).

Le charbon peut-il remplacer le gaz russe ?

L'approvisionnement en charbon serait à la fois coûteux et difficile, car il faudrait inverser le déclin de la production intérieure européenne et obtenir une croissance significative de la production dans d'autres pays clés. Pour remplacer le charbon par le gaz, l'Europe aurait besoin de 250 millions de tonnes (mt) supplémentaires de charbon non russe. En 2020, 970 millions de tonnes de charbon thermique ont été négociées dans le monde, dont 21 % à destination de la Chine. Il est clair qu'une augmentation de la demande de 250 mt serait considérable.

Le marché mondial reste limité en raison d'un manque d'investissements au cours de la dernière décennie. L'Europe serait également confrontée à la concurrence acharnée du Japon et de la Corée du Sud. Ces deux pays pourraient subir une pression similaire pour se diversifier en s'éloignant de la Russie. Les sources potentielles pour ces exportations de charbon incluent notamment l'Australie, l'Afrique du Sud, la Colombie et les États-Unis. Cependant, chacun de ces pays est limité par sa capacité à augmenter rapidement l'offre à court terme en raison de contraintes d'approvisionnement, comme les inondations et les difficultés ferroviaires en Australie par exemple. Nous pourrions également assister à un rebond de l'offre avec une reprise de la production domestique en Europe portée par la hausse des prix et un hypothétique changement de politique en faveur du charbon. Pour autant, cela pourrait prendre plusieurs années étant donné le récent manque d'investissement dans le développement des sources d'approvisionnement.

Enfin, les marchés du carbone pourraient potentiellement être suspendus. En effet, une utilisation accrue du charbon irait de pair avec une augmentation de la demande de carbone et, par conséquent, une hausse de ses prix. Cette situation entraînerait donc à la fois une hausse des prix de l'électricité due à une pénurie de gaz, et une hausse des prix du carbone qui viendrait augmenter les prix du charbon.

Étant donné que ces solutions de remplacement du gaz par le charbon/pétrole ne sont pas conformes au "Green Deal" européen, elles ne sont pas incluses dans le plan en 10 points décrit ci-dessus. Par ailleurs, elles seraient sans aucun doute coûteuses d'un point de vue tant économique qu'environnemental.

Le GNL peut-il remplacer le gaz russe ?

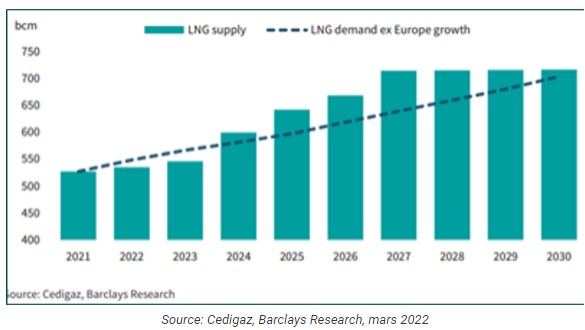

L'Europe dispose d'infrastructures très développées de regazéification qui permettent de transformer le gaz liquide (GNL) en sa forme gazeuse initiale. Les plus grandes installations de regazéification se trouvent en Espagne, au Royaume-Uni, en Italie, en France et en Turquie. Ces installations ont fonctionné à environ 45 % de leur capacité en 2021, année où l'Europe a importé 107 milliards de m3 de GNL, dont 18 milliards de m3 en provenance de Russie. La capacité totale de l'Europe est de 238 milliards de m3. En théorie, le continent dispose donc d'une capacité de réserve de GNL de près de 150 milliards de m3, hors Russie. Cela pourrait donc compenser les importants déficits d'approvisionnement en gaz par pipeline2.

Cependant, les importations de GNL pourraient être entravées tout au long de l'année par un manque potentiel d'installations de stockage permettant d'absorber les volumes estivaux. En janvier 2022, les taux d'utilisation ont augmenté à 80 %, les prix élevés du gaz en Europe ayant détourné les cargaisons à destination de l'Asie. Par conséquent, la capacité de réserve est tombée à 47 milliards de m3 (dont 18 milliards de m3 de GNL russe, soit 65 milliards de m3 hors GNL russe). La seule région disposant d'une capacité de réserve significative est l'Espagne, avec 70 % du total.

Les marchés du gaz restent tendus et la capacité de liquéfaction et de transport de GNL est limitée dans le monde, avec une capacité de liquéfaction mondiale d'environ 520 milliards de m3. Il sera extrêmement difficile de trouver plus de 100 milliards de m3 supplémentaires pour approvisionner l'Europe. Le nombre de bateaux de transport de GNL n'augmentera pas avant l'arrivée de nouvelles capacités en 2025, avec un potentiel d'approvisionnement supplémentaire de 50 à 75 milliards de m3. Qui plus est, cette capacité supplémentaire dépend du lancement en temps voulu de projets au Canada, au Qatar et au Mozambique, ainsi que d'un projet russe de GNL dans l'Arctique...

À moyen terme, plusieurs nouvelles infrastructures de regazéification seront construites en Europe (en Allemagne et potentiellement en Sicile, par exemple) pour faire face à l'augmentation des importations de GNL. Des gazoducs transfrontaliers supplémentaires seront également nécessaires pour permettre aux méthaniers de livrer leur gaz dans les ports espagnols et de le transporter ensuite à travers l'Europe.

L'énergie nucléaire peut-elle remplacer le gaz russe ?

Si la production d'énergie nucléaire représente environ 25 % du mix électrique européen et 15 % de la consommation globale d'énergie du continent, il existe une grande disparité entre les pays. Par exemple, la France tire environ 70 % de ses besoins en électricité de l'énergie nucléaire. Cette situation contraste avec des pays comme l'Italie qui a fermé toutes ses centrales en 1990, ou encore l'Allemagne, qui prévoit de fermer ses derniers réacteurs nucléaires d'ici 2022.

Dans le contexte de la dépendance au gaz russe, nous pouvons constater un renouveau du débat autour de la production d'énergie nucléaire en Europe en termes de diversification énergétique et d'avantages pour la transition énergétique (émissions minimales). Des pays comme l'Italie et les Pays-Bas reconsidèrent la possibilité de recourir à l'énergie nucléaire. Ces pays représentent certains des principaux marchés d'exportation de Gazprom . En Europe de l'Est, le nucléaire reste encore aujourd'hui une technologie clé, et a déjà permis des améliorations substantielles dans ces pays historiquement très carbonés. À cet effet, la Slovaquie construit actuellement de nouveaux réacteurs, tandis que la Bulgarie, la République tchèque, la Hongrie, la Pologne et la Roumanie ont indiqué qu'elles allaient en faire autant.

Toutefois, compte tenu des très longs délais de construction des nouveaux réacteurs de grande capacité (10 ans au minimum) et de l'augmentation prévue de la demande d'électricité au cours de la prochaine décennie, il faudrait unchangement important et rapide des politiques énergétiques pour que l'énergie nucléaire soutienne effectivement la transition et l'abandon du gaz russe. L'inclusion probable du nucléaire dans la taxonomie de l'UE doit être considérée dans ce contexte.

Les énergies renouvelables peuvent-elles remplacer le gaz russe ?

Pour l'UE et les autres pays européens, la principale conséquence sur la politique énergétique sera la priorité encore plus grande accordée au développement des infrastructures renouvelables. Non seulement parce que la plupart des énergies renouvelables sont désormais moins chères que les combustibles fossiles ou l'énergie nucléaire, mais aussi parce que l'Europe dispose de ressources abondantes. L'Europe est capable d'installer suffisamment d'infrastructures renouvelables supplémentaires pour se passer entièrement des importations d'énergie russe. Toutefois, cette ambition se heurtera à plusieurs obstacles:

En conclusion, la guerre russe en Ukraine a mis au premier plan "le risque de perte extrême" lié à la dépendance européenne au gaz russe. S'adapter à cette situation ne sera pas simple et nécessitera un effort considérable (et indispensable) de la part des États, des entreprises et des citoyens européens.