Le conflit en Ukraine a éclaté le 24/02, ce qui a engendré une volatilité considérable sur les marchés financiers. Mais si nous examinons la situation un mois après l'événement, nous pouvons établir quelques constats.

Christofer Govaerts, Senior strategist and IC chairman, Nagelmackers

Quel est l’impact de la guerre sur la Bourse ?

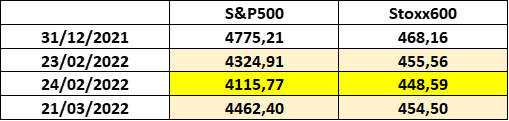

La guerre a cyniquement souvent été un moment d'entrée propice pour les investisseurs. Si elle est de courte durée et que l'issue est certaine à l'avance, cela est plus vrai que jamais d'un point de vue historique. Aujourd'hui, c'est toutefois différent. L’issue du conflit est encore inconnue, mais les marchés boursiers du monde entier ont réagi de manière quelque peu analogue au passé. Et les marchés d'aujourd'hui sont mus par d'autres facteurs que les coups de feu. Les Bourses étaient déjà dans le rouge depuis le début de l'année 2022, mais il n’y a pas de différence au niveau de l'Europe pour la période du 24/02 à aujourd'hui, tandis que les Etats-Unis dépassent le niveau du 23/02. Cela signifie que d'autres facteurs ont joué un rôle dans l'explication du rendement depuis le début de l'année.

Evolution de la bourse européenne et américaine (2022)

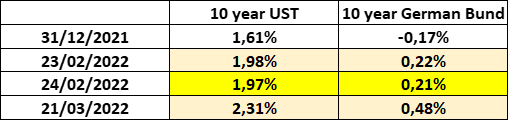

Comment les taux évoluent-ils ?

Une réponse plus claire est donnée ici, tant depuis le début de l'année que durant la période du 24/02 à ce jour.

Évolution des taux d'intérêt à long terme aux États-Unis et en Allemagne (2022)

Quelles conclusions pouvons-nous en tirer pour le moment ?

- Aujourd'hui, les marchés ne sont pas guidés par les ‘valeurs refuges’ (taux d'intérêt à long terme), qui ont été mises à mal depuis le début de l'année (anticipation de l'action des banques centrales pour contrer l'inflation, principalement aux Etats-Unis). Le mois dernier, pendant le conflit de guerre actuel, le taux américain à 10 ans a temporairement atteint 1,70%. Aujourd'hui, dans un contexte de guerre tout aussi incertain, nous avons gagné 50 points de base aux Etats-Unis. Un raisonnement analogue vaut dans une certaine mesure pour la BCE. Début mars, nous avons très brièvement atteint un rendement de -0,10% et aujourd'hui, le taux d'intérêt à 10 ans est à 0,50%. Le débat sur la Bourse et les taux d'intérêt est donc clairement alimenté par d'autres facteurs depuis le début de l'année (économie américaine à plein régime).

- Il est également clair que les marchés sont toujours influencés par la guerre mais qu’ils se focalisent en partie sur un aspect et en négligent en partie un autre.

Focus du marché

L'inflation et les banques centrales, les goulets d'étranglement et les prix des matières premières (énergie mais aussi tous les secteurs). La guerre en Ukraine n'a fait que renforcer et prolonger cet aspect et ne facilite pas la tâche des banques centrales et leur lutte contre l'inflation. La Fed a montré qu'elle était prête à agir alors que l'Europe est encore réticente. Mais il est clair que la pression sur Mme Lagarde augmente.

Sous-estimation du marché

Les effets potentiels du conflit ukrainien sur le cycle économique mondial sont déjà plus ou moins connus et entraîneront des révisions de la croissance à la baisse, ce que le FMI et la Banque mondiale ont certainement confirmé dans leurs perspectives du printemps dernier. L'Europe est relativement la plus vulnérable dans ce domaine. Mais sur la base de ce que nous savons, même dans le pire des cas, cela reste acceptable pour l'Europe (4% de croissance ramenée à 2,5%). La question qui se pose maintenant est de savoir si ce scénario reste réaliste. Les prévisions ne sont pas réjouissantes pour l'Europe à court terme en ce qui concerne l'inflation et mettent en évidence l'erreur de jugement de la BCE (pic de 7% en juin, baisse à 3-4% en fin d'année, loin de l'objectif de 2% à moyen terme). Le dosage du côté monétaire américain et européen est donc à présent crucial.