Des dépenses de consommation robustes peuvent prévenir une catastrophe inflationniste comparable à celle des années 70

On compare parfois le niveau actuel d'inflation à celui des années septante. Mais des dépenses de consommation robustes, alimentées par la tendance à thésauriser durant la pandémie, créent cette fois d'autres circonstances. Keith Wade, économiste en chef chez Schroders , dresse la liste des développements.

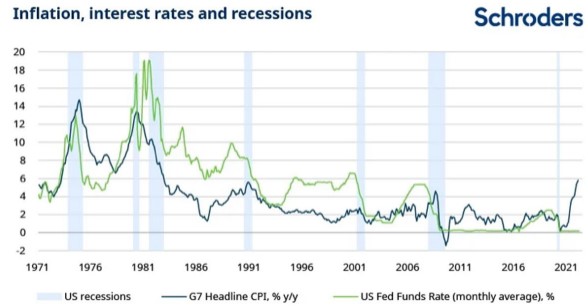

Dans les années septante, les prix du pétrole très élevés et le niveau élevé d'inflation ont plongé certaines des principales économies du monde dans une récession. L’envolée du prix du pétrole après l'intervention de la Russie en Ukraine y fait penser. Sept récessions semblables ont depuis lors touché les États-Unis. Les quatre premières ont été précédées d'une hausse de l'inflation et des taux d'intérêt. La décision de la Réserve fédérale américaine de relever ses taux d'intérêt alors qu'il existe des signes d'augmentation des pressions inflationnistes aux États-Unis - comme dans les années septante - a permis de mettre encore plus clairement en lumière les parallèles.

Keith Wade |

Une épargne abondante aux États-Unis et en Europe

Les récessions antérieures aux années nonante ont suivi la hausse des taux de la Fed afin de refroidir l'activité économique et de réduire l'inflation. Cette fois, les économistes s'attendent toutefois à ce que les dépenses de consommation restent stables. Au cours de la pandémie de Covid-19, les consommateurs ont accumulé une épargne abondante qu'ils peuvent utiliser malgré le resserrement de la politique monétaire. Selon Wade, les ménages pourraient être le pilier de la croissance économique en 2022. Ils disposent d'un tampon permettant de compenser les conséquences de l'augmentation des coûts énergétiques. Il estime qu'il s'élève à environ 2000 milliards de dollars aux États-Unis et à un montant similaire en Europe.

L'invasion de l’Ukraine par la Russie, avec les conséquences sur les prix de l'énergie et des denrées alimentaires a certainement ajouté une nouvelle dimension à l'inflation. Schroders prévoit désormais une inflation mondiale des prix à la consommation de 4,7% cette année (contre 3,8% plus tôt), bien qu'il subsiste une forte incertitude quant aux implications économiques du conflit.

La pression inflationniste était toutefois déjà en hausse à la suite d’un net rebond de l’économie mondiale après la pandémie. La pression exercée sur les chaînes d'approvisionnement mondiales a entraîné une forte hausse des coûts pour les producteurs de biens qui, à leur tour, ont augmenté les prix de leurs produits finis. Avant même l'intervention russe en Ukraine, l’IPC était à son plus haut niveau depuis plusieurs décennies aux États-Unis, en Europe et au Royaume-Uni.

Une stagflation est probable

Keith Wade est optimiste quant à une normalisation graduelle des chaînes d'approvisionnement en 2022. Il envisage une modération des prix des matières premières en cas de stabilisation de la situation en Ukraine. Au fur et à mesure de la diminution des pressions inflationnistes, Wade s'attend à une forte baisse de l'IPC mondial à 2,8% en 2023 en glissement annuel.

L'accroissement de la pression inflationniste devient inquiétante si elle entraîne une spirale de hausse des salaires et des prix. Dans un premier temps, la hausse de l'inflation en 2021 a été provoquée par la réouverture de secteurs tels que les compagnies aériennes, les hôtels et les restaurants. Mais plus récemment, nous avons assisté à une reprise dans les secteurs cycliques tels que les prix de l'immobilier aux États-Unis. Globalement, 80% des composants du panier IPC américain augmentent désormais de plus de 4% en glissement annuel.

Cela montre que des goulets d'étranglement uniques du côté de l’offre ne sont pas la seule cause de la hausse de l'inflation, mais que les prix cycliques reflètent également la surdemande, selon Wade. L'expansion de l'inflation vers les secteurs cycliques de l’économie américaine est source de préoccupation car les tendances dans ce domaine peuvent perdurer et favoriser une spirale de hausse des salaires et des prix.

La crainte d'une spirale de hausse des salaires et des prix est perçue comme une justification supplémentaire pour des parallèles avec l'expérience inflationniste des années septante. Ce fut une période durant laquelle les prix du pétrole ont été très volatils pendant une longue période et les salaires occidentaux ont connu une tendance à la hausse. La stagflation, une combinaison d'une croissance en décélération et d'une inflation qui s'accélère, a donné lieu à une contraction et une récession pour de nombreuses économies développées.

Le risque de récession s'est désormais également accru

Les perturbations de la chaîne d'approvisionnement provoquées par la Covid-19 avaient déjà poussé l'économie mondiale vers la stagflation, avant même l'invasion russe en Ukraine. La guerre a amplifié ces tendances. Outre le relèvement des prévisions d'inflation, Schroders a revu à la baisse ses prévisions de croissance mondiale en 2022 (à 3,7%, contre 4,0% auparavant) et considère à présent des risques de poursuite du ralentissement de la croissance et de persistance d'une inflation plus élevée. Il subsiste ici aussi une forte incertitude quant à ces prévisions. Les spirales de hausse des salaires et des prix ou l'escalade de la crise ukrainienne sont à cet égard quelques-uns des plus grands dangers.

D’autres risques existent aussi. Ainsi, selon Wade, une récession pourrait résulter d’un effondrement des dépenses de consommation en raison d'autres facteurs. Il rappelle deux possibilités spécifiques. D'une part, les pénuries des biens empêchent tout simplement les dépenses. Il existe une pénurie de biens, à l’instar des voitures, et dans de nombreuses régions, notamment en Asie, les voyages restent encore limités. L'autre risque est que les consommateurs choisissent de ne pas dépenser leur épargne.

Toutefois, pour le moment, la tendance à thésauriser au cours de la pandémie semble contraster vivement avec les cycles économiques précédents, où une hausse de l’inflation et un resserrement agressif de la politique monétaire avaient provoqué un effondrement des dépenses de consommation et une récession. Les économistes s'attendent désormais à ce que les consommateurs soient le pilier de l'économie mondiale. Ils ont des économies à dépenser si l'économie mondiale s'ouvre à nouveau.