Lionel Henrion, Family Wealth Banker, Nagelmackers

Cette semaine a débuté dans la crainte du ralentissement de la Chine, qui poursuit sa stratégie de 0 Covid en élargissant les zones confinées. Il a fallu attendre jeudi pour que les autorités chinoises annoncent avoir décidé d’un programme de relance, faisant la part belle aux titres technologiques. Voilà qui devrait contraster fortement avec la phase régulatoire intense de l’année passée. Notons néanmoins qu’hormis la décision proprement dite, aucun détail sur ces mesures n’a été dévoilé. Les marchés d’actions chinois ont donc rebondi en fin de semaine, terminant dans le vert, le Hang-Seng affichant même un performance plutôt rassurante.

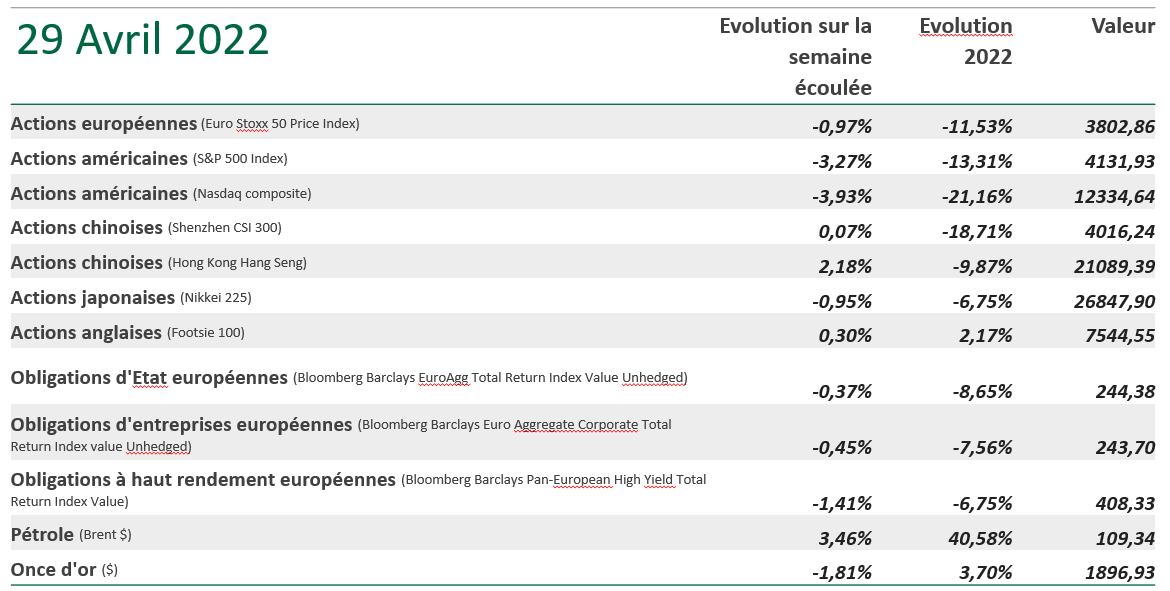

Les annonces bénéficiaires qui faisaient la part belle aux grandes actions technologiques américaines ont continué de décevoir. La tendance de rattrapage des grands bénéficiaires du covid (je vous parlais de Netflix la semaine passée) se poursuit. La perspective de hausse des taux d’intérêts est particulièrement néfaste pour les titres de croissance, c’est ce qui ressort des perspectives bénéficiaires annoncées, qui contrastent avec les envolées de ces dernières années. Les généralités sont trompeuses, quelques titres se distinguent néanmoins en rassurant sur leurs perspectives et ont même plutôt bien évolué. Dans l’ensemble par contre, après 4 semaines de recul, les indices américains clôturent leur pire mois d’avril depuis 1970, le pire mois depuis mars 2020 pour le S&P, depuis octobre 2008 pour le Nasdaq…

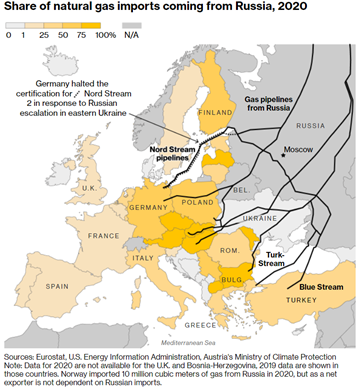

Une troisième tendance forte à l’œuvre cette semaine, c’est la rhétorique martiale du président russe, très menaçant avec les pays occidentaux, qui a accompagné l’invasion d’une partie de la Moldavie jeudi. Cette tension est arrivée à son paroxysme vendredi puisque la Pologne et la Bulgarie ont été privées de gaz russe sous prétexte de ne pas vouloir honorer leurs achats de gaz en roubles. L’inquiétude concerne à présent l’Allemagne : si elle devait subir le même sort, vu les quantités importées, la situation y deviendrait pénible, entendez : restrictions dans la consommation et donc mises à l’arrêt de plusieurs entreprises.

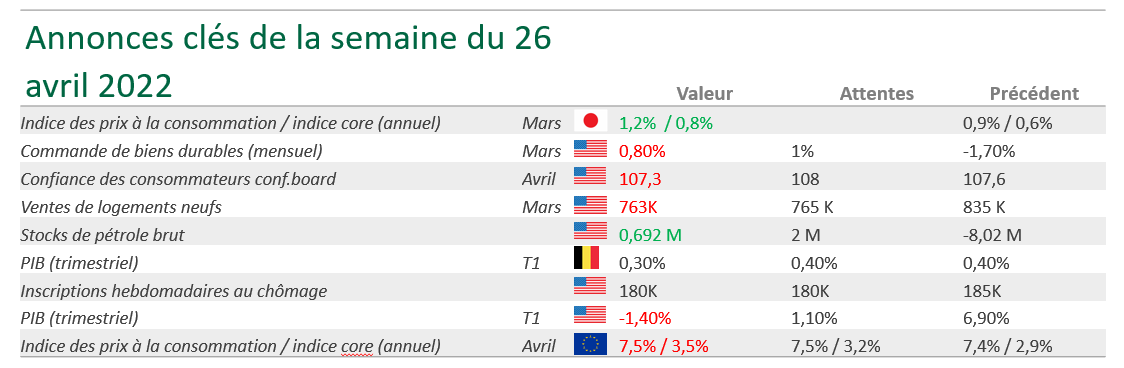

Cette situation a continué de peser sur l’euro dont le cours est à des niveaux record par rapport au dollar. Le glissement s’élève à 2,5% cette semaine. Par rapport au Yen, le dollar atteint un plus haut depuis 20 ans ! Comme vous le voyez dans le tableau des données économiques de la semaine, ceci est lié aux données sur l’inflation japonaise qui reste très faible, et à l’annonce de la banque centrale du Japon de maintenir son programme d’achat d’actifs afin de stimuler cette inflation. Les taux d’intérêts se sont donc maintenus.

Je termine avec l’inflation européenne. Vous pourriez considérer qu’elle atteint un plafond au vu de sa très faible évolution depuis le mois passé, mais qu’on ne s’y trompe pas : l’indice sous-jacent (qui exclut les éléments volatils comme l’énergie et les produits alimentaires) a bien évolué, de 2,9% à 3,5%. Ceci indique que l’inflation se transmet à l’ensemble du circuit économique, dont les services. On peut donc envisager un relèvement des taux d’intérêts européens plus rapide que nous l’escomptions jusqu’alors (troisième trimestre). Voilà une quatrième source de volatilité cette semaine qui n’était pas vraiment nécessaire.

La réunion du comité monétaire de la Fed décidant de l’ampleur de la hausse des taux d’intérêts américains se tiendra en début de semaine prochaine, en conséquence notre comité d’investissement se réunira dans la foulée afin de définir les orientations des portefeuilles pour le mois de mai, je ne manquerai pas de vous en expliquer le contenu dans la prochaine newsletter.