Par Peter Garnry, Head of Equity Strategy chez Saxo Bank.

Hormis pour le Finlandais Neste, le raffinage du pétrole n’est pas une activité à RCI élevé, mais le bond récent des écarts de crack fait grimper la croissance des revenus à plus de 70 % en glissement annuel et, l’offre de pétrole brut restant serrée, ces marges de raffinage resteront élevées pendant une longue période. Reste à savoir combien de temps durera ce nouvel âge d’or du raffinage pétrolier. Tant que les dépenses d’investissement n’augmenteront pas sensiblement dans le secteur de l’énergie, le marché restera serré.

Peter Garnry |

Les raffineurs de pétrole connaissent des taux de croissance qui feraient envie à la Silicon Valley

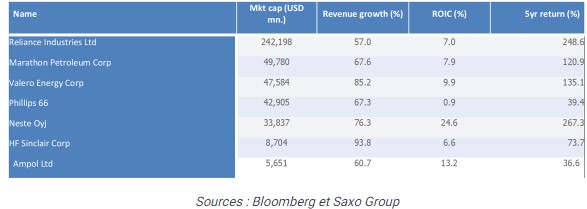

Les entreprises technologiques qui enregistraient auparavant des taux de croissance élevés les voient à présent piétiner, tandis que les industries classiques à faible croissance se retrouvent soudain du côté des valeurs de croissance. Au cours de l’année écoulée, le chiffre d’affaires des sept plus grands raffineurs de pétrole pur cotés en bourse (voir ci-dessous le tableau des sociétés les plus exposées au secteur du raffinage pétrolier) a augmenté en moyenne de 73 %, alors que Zoom Video, un champion de la croissance à l’ère pandémique, n’a connu qu’une croissance de 21 % en base annuelle au cours de son dernier trimestre comptable. La raison en est que les écarts de crack, soit la différence entre le produit raffiné et le prix du baril de pétrole brut, atteignent des niveaux record depuis 10 ans pour l’essence, le kérosène et le diesel ; le prix du diesel sur la côte est des États-Unis a ainsi atteint son niveau le plus élevé depuis le début de 1990.

Les sanctions et les autosanctions contre la Russie limitent l’offre de pétrole brut pour les raffineurs, ce qui rend plus difficile la satisfaction de la demande.

La récente flambée des écarts de crack ne s’est pas encore répercutée sur le rendement du capital investi (RCI) sur 12 mois glissants, seuls Neste et Ampol affichant un RCI supérieur à 10 % et Neste étant le seul raffineur de pétrole à afficher un RCI supérieur à 20 %. Historiquement, le raffinage du pétrole ne génère pas un RCI élevé en moyenne, mais compte tenu de la crise énergétique, les raffineurs de pétrole pourraient connaître un véritable âge d’or.

Les prix pétroliers ne sont toujours pas suffisamment élevés pour susciter de gros investissements

La saison des résultats du premier trimestre a montré qu’aucune des grandes compagnies pétrolières et gazières n’augmentait ses dépenses d’investissement prévues pour 2022, se concentrant plutôt sur le rachat de ses propres actions pour restituer du capital aux actionnaires.

On peut se demander pourquoi ces grandes compagnies n’investissent pas davantage dans de nouveaux actifs alors que le contrat à terme actif sur le Brent (juillet 2022) se négocie à environ 108 dollars le baril, ce qui correspond aux prix observés en 2012-2013, soit avant la forte correction des prix du pétrole intervenue en 2014-2015.

Parmi les nombreuses raisons qui expliquent le manque d’investissements, épinglons en particulier les mandats ESG qui limitent le financement des industries ayant des scores de risque ESG élevés, comme le pétrole et le gaz.

Un autre facteur est que le prix à terme de 5 ans du Brent est d’environ 70,50 dollars/baril, soit environ un tiers de moins que le prix spot actuel et 25 % de moins que le prix moyen à terme de 5 ans des années 2010-2013. Le développement de nouveaux actifs pétroliers et gaziers nécessite beaucoup de capitaux et de temps pour être rentable et l’environnement réglementaire actuel n’encourage pas les grands du secteur à effectuer ce type d’investissements.

Enfin, l’industrie se trouve face à un dilemme : la crise énergétique actuelle risque de semer les graines d’une récession ou d’une baisse de la demande à l’avenir, de sorte que les grands du secteur pourraient hésiter à trop investir lorsque la volatilité macroéconomique est aussi élevée qu’elle l’est aujourd’hui.