Lionel Henrion, Family Wealth Banker Nagelmackers

Nous sortons d’une semaine négative, une de plus… Les données économiques confirment les impacts négatifs du contexte inflationniste tandis que les autorités confirment l’absence de solution, condamnant les investisseurs à garder la foi, faute d’argument pouvant restaurer la confiance !

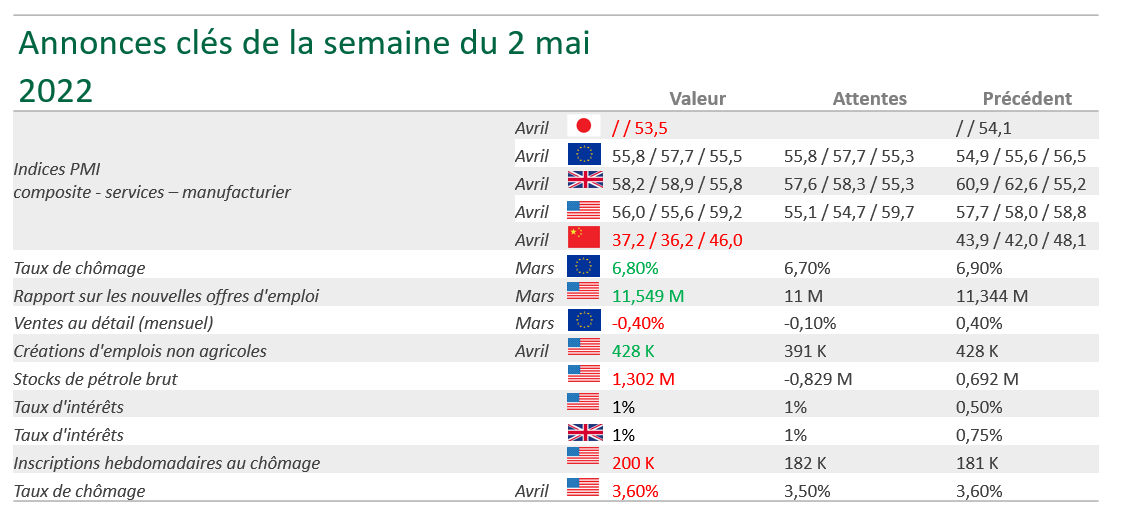

L’actualité de la semaine, c’était incontestablement la réunion du comité monétaire de la Fed qui détermine le niveau des taux d’intérêts américains, une réunion qui a amené beaucoup de spéculation. Ces taux passent de 0,5% à 1%. Autant ce scenario était anticipé, autant il n’a pas du tout rassuré les investisseurs. Pour le comprendre, notons ces deux commentaires du président J.Powell : d’une part un relèvement de taux de 0,75% tel qu’il était spéculé n’est pas à l’ordre du jour (on peut comprendre ce positionnement puisqu’on a ici (aussi) affaire à une inflation importée, il y a un problème au niveau de l’offre, or un relèvement des taux peut freiner la demande).

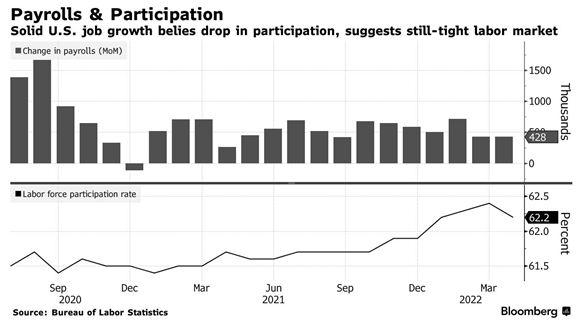

Deuxièmement, l’économie américaine est assez solide pour absorber les hausses de taux sans basculer dans la récession. Powell nous livre donc le scenario du « soft landing », un atterrissage en douceur. Et d’un autre côté, cette hausse des prix qui était au départ annoncée temporaire semble non seulement persister, mais même de plus en plus hors de contrôle. (La Banque centrale anglaise a annoncé une inflation à 10% au quatrième trimestre.) Le soft landing n’est donc pas la solution. Et pour couronner le tout, les données sur l’emploi du rapport mensuel diffusé ce vendredi font craindre des augmentations de salaires qui compliqueraient le rôle du banquier central. En effet, alors que les engagements restent soutenus, le taux de participation décline, ce qui suggère beaucoup de mouvements des travailleurs qui n’hésitent pas à passer d’un employeur à un autre.

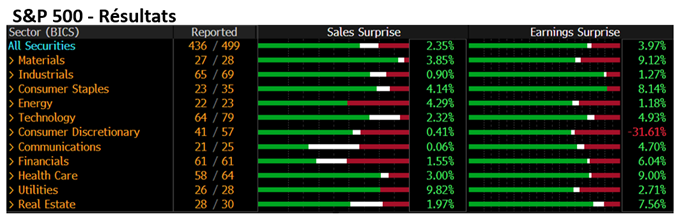

Troisième pièce du puzzle : les bénéfices des entreprises. S’ils ne sont pas catastrophiques dans l’ensemble, ils contrastent avec la croissance importante des derniers trimestres. En particulier, les titres qui ont connu le meilleur dans l’après pandémie retrouvent des taux de croissance des bénéfices au plus bas depuis une décennie ! Dans ce cas, la sanction boursière est rude… Outre les problèmes de personnel, l’approvisionnement est souvent en cause, un facteur sur lequel les banques centrales n’ont pas d’emprise.

Bref, j’espère vous avoir convaincu que le contexte est compliqué, rétablir un équilibre ici en déstabiliserait un autre là.

En Europe, on retiendra surtout cette nouvelle sanction contre la Russie cette semaine : 2022 sera la dernière année à voir des importations de pétrole russe. Curieusement le cours de l’or noir a grimpé, renforçant la problématique inflationniste. En effet : faute de solution pour se passer du pétrole (puis du gaz) russe, cette décision ne fera qu’augmenter la pression sur les autres producteurs.

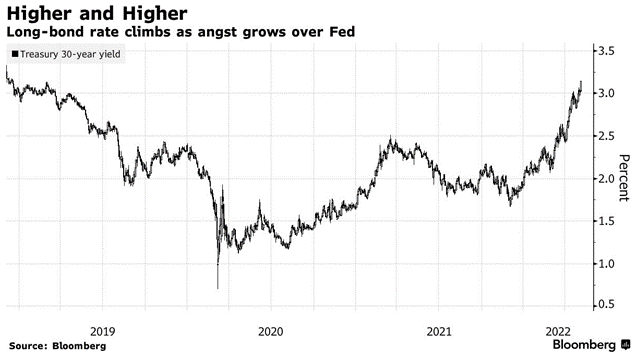

Les taux d’intérêt ont logiquement poursuivi leur hausse, les rendements à 10 ans franchissent des seuils stratégiques : 1% pour l’Allemagne, 2% pour le Royaume-Uni et 3% pour les Etats-Unis.

Comme je vous le disais la semaine passée notre comité d’investissement s’est réuni. Les obligations sont réallouées pour s’exposer progressivement d’avantage aux taux d’intérêts et moins au risque de crédit. Au sein de la poche actions, les défensives sont renforcées au détriment de l’Europe et des Etats-Unis. Ce positionnement nous permet de rester investis tout en optant pour une posture plus défensive.