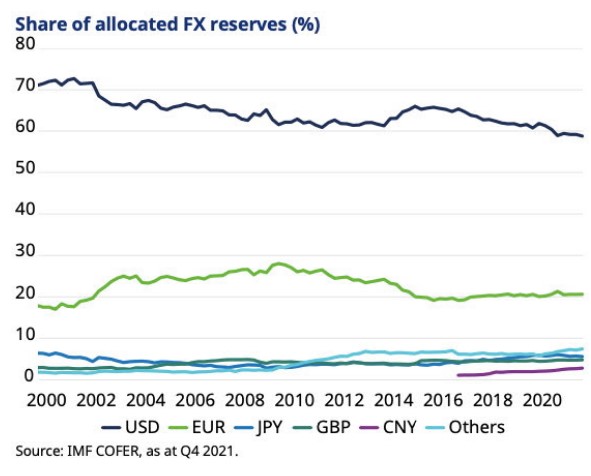

Au fur et à mesure du pourrissement des relations entre les États-Unis et la Chine, les craintes que Pékin se débarrasse de ses obligations du gouvernement américain grandissent. La tendance à la diversification des réserves de devises va-t-elle s'accélérer maintenant que les États-Unis ont décidé de bloquer les avoirs de la banque centrale russe ? Est-ce que ce serait alors la fin de la domination du dollar américain, se demande David Rees, économiste senior marchés émergents chez Schroders . D'autres marchés émergents peuvent se sentir menacés par les récentes actions des États-Unis. Il suffit de penser à la Chine, engluée dans une guerre commerciale avec les États-Unis. Sans compter qu'entre les deux pays, d'autres questions stratégiques risquent de ne pas disparaître avant longtemps.

Quelles options pour la Chine ?

Au fur et à mesure du pourrissement des relations avec Washington, les craintes que Pékin se débarrasse de ses obligations souveraines américaines, d'une valeur actuelle d'environ 1.100 milliards de dollars, pour perturber les marchés financiers américains et pousser les taux obligataires à la hausse, grandissent. Un contre-argument saute aux yeux : en laissant dévisser la valeur de ses propres réserves et en faisant progresser les taux de son principal partenaire à l’exportation, Pékin se tire en même temps une balle dans le pied. Cela reviendrait à préparer le terrain du ralentissement de leur propre économie. Il est tout à fait possible que les préoccupations par rapport aux sanctions financières pèsent davantage que le bon sens économique. Mais, même dans ce cas, on ne sait pas trop où la Chine pourrait parquer ses réserves.

Vers qui pourrait se tourner la Chine ?

En théorie, les réserves peuvent être placées en obligations souveraines d'émetteurs amis. Quelques problèmes rendent toutefois ce scénario improbable. La détention de dettes de marchés émergents à la cotation relativement faible conférerait, notamment, aux réserves une énorme volatilité. Ces obligations plus risquées ont la fâcheuse tendance de perdre de la valeur en temps de crise, le contraire de ce qui se passe normalement dans les havres de paix comme les obligations d'État américaines.

On cite les cryptomonnaies comme la solution à toutes les angoisses financières du monde, mais, dans un futur proche, cette option est impossible pour la Chine. La taille ou la liquidité des cryptomonnaies sont probablement insuffisantes pour absorber une part importante des réserves chinoises.

Il ne reste alors que les actifs physiques comme les matières premières, à savoir l'or. L'or ne représente qu'une petite partie des réserves chinoises et il semble évident d'y transférer une partie des réserves. Toutefois, la résistance de l'or aux sanctions suscite également des doutes. La détention de réserves d'or auprès d'une banque centrale d'un autre pays comporte le risque d’une confiscation.

En d'autres termes, la Chine ne dispose pas de tellement d'options. Comme ce fut déjà le cas par le passé, la Chine mettra peut-être rapidement un terme à ses achats d’obligations souveraines américaines, et de celles de ses alliés, mais il est peu probable qu'elle s'en débarrasse ou qu'elle procède à une large diversification vers d'autres actifs.

Pour les autres marchés émergents, serait-il sensé de diversifier leurs réserves ?

Il est fort peu probable que n'importe quel marché émergent, à l'exception de la Russie qui n'a pas beaucoup d'autre choix, transforme ses réserves en renminbi. Le risque que la Chine gèle unilatéralement les réserves d'un autre pays à la suite d'une dégradation des relations bilatérales est au moins aussi grand, voire plus grand, et la détention de dollars américains reste utile en temps de crise.

En dehors de la crainte des sanctions, il y a d'autres raisons de diversifier, économiquement plus orthodoxes, puisque de nombreux marchés émergents entretiennent des relations commerciales suivies avec la Chine, souvent doublées d’un déficit bilatéral. Si la Chine continue d’accepter davantage de paiements à l'exportation dans sa propre devise, les banques centrales des marchés émergents (et d'autres aussi) pourraient constituer des réserves en CNY. Cela serait conforme au vœu de Pékin d'internationaliser le renminbi.