Lionel Henrion, Family Wealth Banker Nagelmackers

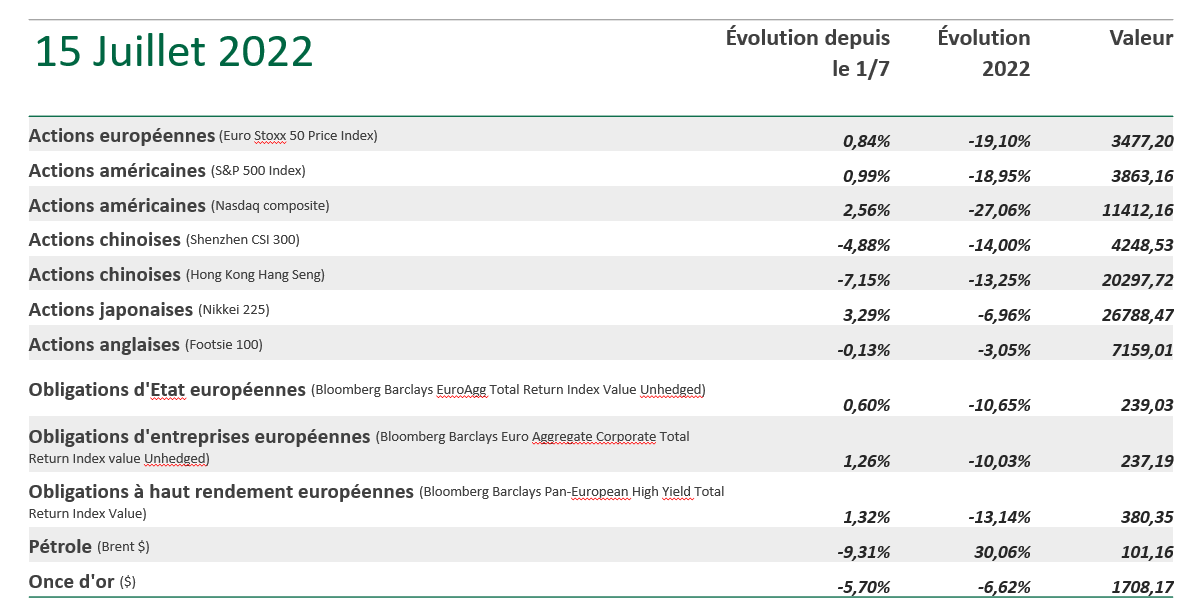

Le scenario de juin a failli se répéter. Souvenez-vous : après des chiffres d’inflation record aux Etats-Unis, les marchés avaient incorporé (et à raison) une hausse des taux plutôt rare de la FED (0,75%), propulsant les valeurs des actions et des obligations à la baisse. Après une hausse de l’indice des prix à la consommation de 9,1% en juin, c’est cette fois une hausse des taux de 1% (à l’image de la banque centrale du Canada cette semaine) qui a alimenté les craintes. Plus tôt dans le mois, toujours aux Etats-Unis, un rapport sur l’emploi robuste avait apaisé les craintes d’une récession et laissé espérer une hausse des taux plus faible, entre les deux phénomènes, les rendements de cette première quinzaine de juillet n’ont que modérément évolué :

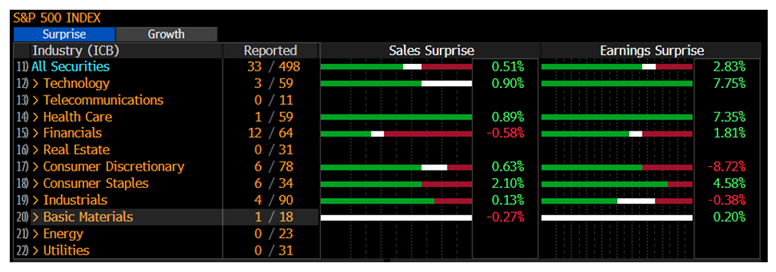

Au-delà de ces élans de nervosité qui amènent les marchés à des niveaux dépréciés, les annonces bénéficiaires et des perspectives futures constitueront une information beaucoup plus objective pour évaluer l’ampleur de cette période de ralentissement économique. Et en la matière, l’échantillon dont nous disposons est encore petit (les deux prochaines semaines seront intéressantes). Traditionnellement les banques sont les premiers poids lourds à dévoiler leurs chiffres. Ceux-ci contrastent clairement avec les précédents trimestres remplis de bonnes surprises, mais nous ne voyons de débâcle ni dans les résultats du deuxième trimestre, ni dans les perspectives pour le troisième, mais je me répète : nous en jugerons de façon mieux avisée dans deux semaines.

En Europe, l’énorme actualité, c’est cette dégringolade de l’Euro dont le taux de change est momentanément passé sous le dollar américain, pas de chance pour ceux parmi vous qui profitent du soleil californien… Derrière un tel repli, les raisons sont multiples :

- La BCE tarde à relever ses taux d’intérêt, au contraire de la FED qui les a augmentés de 1,5% en trois mois à peine, ce qui augmente le rendement et par conséquent renforce la valeur du dollar.

- Aux frontières de la guerre en Ukraine, l’Union y est également directement exposée, notamment par cette crise énergétique qui la pénalise et pourrait l’amener dans une récession potentiellement longue. Par conséquent les investisseurs la délaissent ce qui diminue la demande d’euros.

- Inversement, le dollar est traditionnellement une devise refuge qui attire en temps d’incertitudes

Pour nos entreprises du secteur touristique, ainsi que les gros exportateurs (dans le secteur pharmaceutique notamment) c’est une bonne nouvelle, mais en ces temps de crise énergétique, l’impact des produits importés est négatif et concerne tout le monde ! L’impact est à la fois directement négatif car il affecte les coûts et donc la bonne santé économique mais aussi indirectement via l’inflation, la contagion à l’ensemble des biens et services donc. Un cercle vicieux dont l’issue sera (je pense) politique. Comme l’infographie du prix de l’essence à la pompe dans différents pays (en bas de ce mail pour votre confort) le montre : les stratégies de subsides, défiscalisation ou limites de prix ne fonctionnent pas. Ainsi, on a vu le président Macron appeler à la sobriété de ses compatriotes en ce 14 juillet (une manière de vous préparer aux dimanches sans voiture…) et dans un autre registre, le président Biden négocier avec le Roi d’Arabie Saoudite et son fils, le prince Mohammed Bin Salman (MBS pour les intimes comme il aime à le dire), une hausse de la production de pétrole, que ceux-ci devraient prochainement plaider au sein de l’OPEP. En tous cas l’impact sur le brut a été radical puisqu’il abandonne près de 10% ce mois.

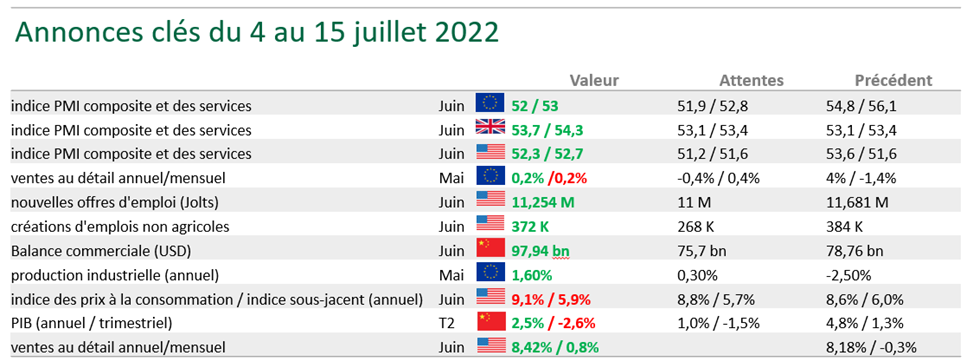

Il y a malheureusement une autre raison à cette érosion de l’or noir : les craintes de récession, et en particulier les mauvaises nouvelles sur la croissance chinoise : avec un deuxième trimestre plus décevant qu’attendu, l’objectif de croissance de 5,5% cette année semble compromis. Les prix de l’immobilier continuent d’y chuter pour le 10ème mois d’affilée, seules les ventes au détail ont positivement surpris. Même si la balance commerciale était positive en juin, des importations très limitées (+1% contre +4% envisagés) en sont la cause et ce n’est pas positif pour le pétrole. Pour le reste du monde, le FMI a annoncé (sans détail) que sa prochaine mise à jour des prévisions de croissance pour 2022 et 2023 serait revue à la baisse. En Europe, la commission qui dévoilait ses perspectives mercredi n’a pas annoncé de différence concernant 2022 (2,6% au lieu de 2,7%) , au contraire de 2023 où la croissance estimée chute de 2,3% à 1,4%. Autant de raisons qui pèsent sur les cours des matières premières, à défaut d’autres mesures, une douloureuse « auto-régulation ».

Dans ce contexte difficile, le comité d’investissement a décidé en début de semaine de prendre des bénéfices sur une position alternative sur l’inflation et de la réallouer aux obligations d’état (ce qui renforce la poche obligataire, qui reste néanmoins dans une fourchette très sous-pondérée). De la même manière, les obligations à haut-rendement jugées fort risquées dans ce contexte ont été réallouées en partie aux obligations d’état et en partie à celles d’entreprises de bonne qualité (pas d’impact sur les obligations ici mais bien sur la proportion « cœur vs. satellite ».

Au niveau des actions, la région européenne a été à nouveau réduite ce qui la rend fortement sous-pondérée, en faveur des Etats-Unis qui sont surpondérés. Le style value cède également un peu de place pour les titres de croissance. Un pari déjà payant après quelques jours…