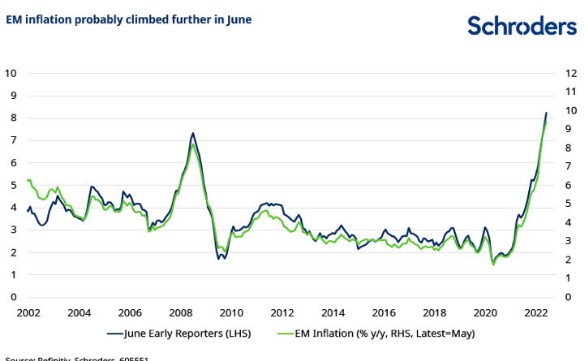

Les investisseurs attendent des signes d’un début de recul de l’inflation, mais les chiffres du mois de juin n’ont rien d’encourageant, selon David Rees, économiste marchés émergents chez Schroders . Les marchés émergents restent sous pression L'inflation semble avoir encore augmenté dans les pays émergents durant le mois de juin. La crainte que celle-ci n'ait pas encore atteint son pic pourrait accroître la pression sur les actifs de ces marchés et ce, alors que les investisseurs s’attendent de plus en plus à une récession mondiale. L'inflation a été généralement plus élevée que prévu dans les 13 plus grandes économies émergentes qui ont déjà publié leurs données. Et ces premiers chiffres montrent que l'inflation a manifestement encore grimpé dans ces pays.

Pic retardé à cause de chocs externes

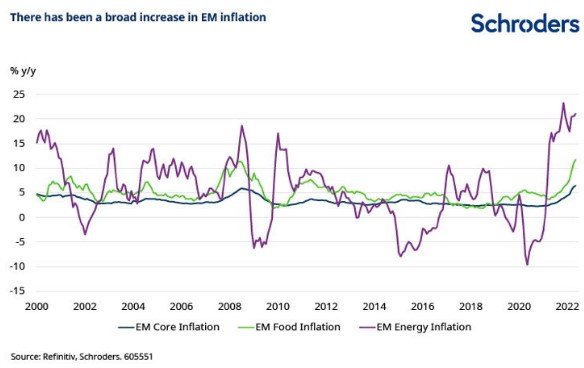

Schroders estime que des opportunités pourraient apparaître sur les marchés obligataires émergents une fois le pic d’inflation atteint. Mais la donne a changé suite à deux chocs externes survenus en début d'année. L'inflation est repartie à la hausse dans les pays émergents et les marchés obligataires ont continué à corriger. L'invasion de l'Ukraine par la Russie fin février a provoqué une flambée des prix des denrées alimentaires et de l'énergie. Dans un même temps, l'instauration de nouveaux confinements en Chine a créé de nouvelles perturbations dans les chaînes d'approvisionnement mondiales, ce qui a encore accentué la pression sur l'inflation de base.

Aucune solution ne semble en vue dans le conflit en Ukraine. Par conséquent, les risques géopolitiques liés à la Russie vont continuer à peser sur les cours des matières premières pendant encore un certain temps. Les marchés de l'énergie sont particulièrement vulnérables face au spectre d’un arrêt des livraisons de gaz russe en Europe. Dans un même temps, les ruptures d’approvisionnement en engrais menacent les prix agricoles, de même que le changement climatique et les interdictions d'exportation au niveau national de certains produits alimentaires.

Risque accru de récession

Outre ces risques, les moteurs macroéconomiques des matières premières se sont également détériorés. Les indicateurs d'activité se sont repliés et le risque d'une récession mondiale augmente. Les prix de nombreuses matières premières ont par conséquent été poussés à la baisse au cours de ces dernières semaines.

L'inflation des denrées alimentaires et de l'énergie va diminuer au cours des prochains mois. À leurs niveaux actuels, les cours des matières premières reflètent bien la détérioration des perspectives de croissance et laissent présager une diminution des pressions inflationnistes. L'inflation des denrées alimentaires et de l'énergie pourrait reculer de respectivement 6 et 20 points de pourcentage au cours de l'année à venir. Cela devrait suffire pour faire baisser l'inflation moyenne dans les économies émergentes d'environ 2,5 points de pourcentage.

Inflation de base

L'inflation de base devrait bénéficier d'une réduction des pénuries de marchandises dans les mois à venir. Les indices mondiaux des directeurs d'achat (PMI) indiquent que les délais de livraison des fournisseurs s'améliorent à mesure que les stocks se reconstituent, tandis que l'activité portuaire en Chine montre des signes de normalisation. Un glissement plus généralisé de la demande mondiale en direction des services devrait également aider à atténuer l'inflation des prix des marchandises.

L'inflation de base est néanmoins plus élevée que ne l'indiquent de nombreux indicateurs dans les pays émergents. Elle est ainsi beaucoup plus élevée que le taux impliqué par les prix à la production, qui ont eux-mêmes augmenté davantage que les prix pratiqués par les entreprises. Et la relation entre l'inflation sous-jacente et les fluctuations des taux de change est complètement rompue.

Relèvements de taux nécessaires pour atténuer la pression

Cela montre que les perturbations au niveau des marchandises ne sont pas la seule raison de l’accélération de l'inflation et que la surchauffe des économies a, dans certains cas, également fait grimper les prix. La situation varie naturellement d’un pays à l’autre, mais de manière générale, cela signifie que les banques centrales des pays émergents vont devoir considérablement relever leurs taux directeurs pour atténuer les pressions sur la demande.

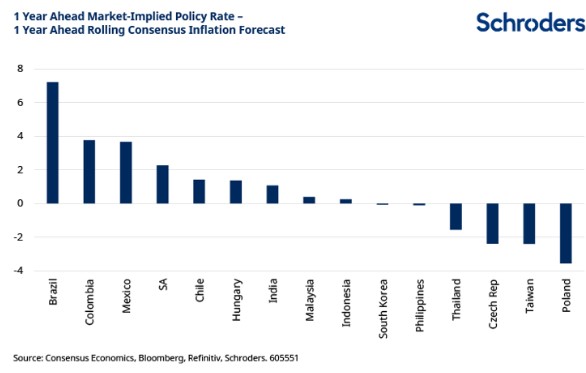

Si l'on compare les prévisions d'inflation pour l'année à venir aux taux directeurs anticipés sur les marchés pour les économies émergentes, il apparaît clairement que les banques centrales d'Amérique latine sont sur la bonne voie pour atteindre cet objectif. Les taux d'intérêt réels dans la région peuvent même paraître prohibitifs alors que les perspectives économiques se dégradent, ce qui signifie que des opportunités existent sur ces marchés.

D’un autre côté, les taux directeurs réels attendus dans certains pays d'Europe de l'Est et d'Asie paraissent en revanche trop bas, signe que ces marchés obligataires pourraient subir une nouvelle correction.