Selon Schroders , l'Europe est actuellement intéressante pour les investisseurs de valeur. Les valorisations absolues ont pratiquement atteint leur niveau le plus bas et, dans le même temps, la croissance des bénéfices des sociétés européennes bon marché au cours des cinq dernières années a été supérieure à celle de leurs concurrentes plus onéreuses.

Il s'agit d'un phénomène clairement européen, auquel on n’assiste pas dans d'autres marchés développés, comme les États-Unis. Les actions de croissance y ont même une croissance des bénéfices plus élevée. Néanmoins, l'Europe est toujours négligée par de nombreux investisseurs, explique Schroders .

Espèce menacée

L'investissement de valeur revient essentiellement à investir dans des sociétés sous-valorisées, mais à haut rendement. L'investisseur de valeur est devenu une sorte d'espèce menacée au cours des dix dernières années, poussé sur la ligne de touche par un marché braqué sur la recherche d'une croissance infinie dans des secteurs tels que la technologie.

Les performances médiocres des investissements de valeur sont bien médiocres et, au-delà d'une reprise relativement courte cette année, elles sont particulièrement douloureuses pour les gros investisseurs de valeur.

Il en résulte un écart important entre les valorisations des actions les moins chères et les plus chères. C'est on ne peut plus clair en Europe. La chose pour le moins surprenante est que les entreprises les moins chères en Europe affichent une croissance des bénéfices plus élevée que celle des plus chères.

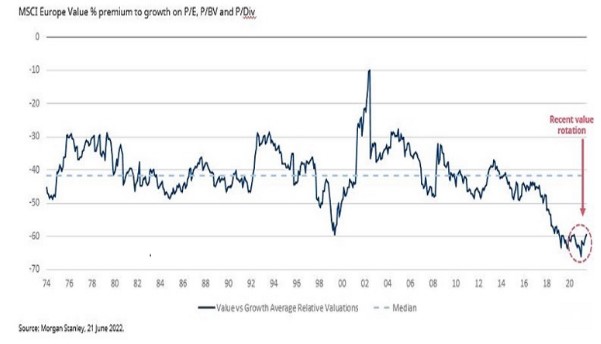

Le premier graphique examine la répartition des valorisations entre croissance et valeur en Europe, en utilisant des données de Morgan Stanley . Elles combinent trois indicateurs de valorisation : cours/bénéfices (P/E), cours/valeur comptable (P/BV) et cours/dividendes (P/Div).

Alors que la répartition comparable des valorisations aux États-Unis est incontestablement bon marché, l'Europe peut se targuer d’être incroyablement bon marché. L'Europe a chuté davantage que le niveau dotcom le plus bas autour du changement de siècle et, malgré le récent rebond, il reste encore une marge très importante.

Bien que cet argument soit relatif concernant la valeur en Europe, l'argument absolu ne peut être mis de côté. Si les indices MSCI Europe sont pris comme procuration approximative pour la valeur et la croissance européennes, il est clair que l'indice MSCI Europe général est négocié sur un ratio C/B prévisionnel à 12 mois de 15,4, le MSCI Europe Growth se situant à 20,1 et le MSCI Europe Value à 10,8 (selon les données de Bloomberg). Un ratio C/B prévisionnel est le prix des actions d'une entreprise divisée par le bénéfice par action attendu pour les 12 prochains mois.

D'autres données, d'Eurostoxx, montrent que les actions de valeur en Europe sont actuellement négociées à des C/B inférieurs à voici cinq ans (voir graphique ci-dessous).

Ces dernières années ont été difficiles pour les actions bon marché en Europe. On trouve peu ou pas d'actions sur les marchés développés pour lesquelles le marché est à ce point pessimiste, qu'elles ont été confrontées à un déclassement au cours des cinq dernières années. (Un déclassement a lieu lorsque le rapport cours/bénéfice d'une action chute en raison de perspectives moroses ou incertaines).

L'indice Russell 1000 value des États-Unis est basé sur un C/B prévisionnel à 12 mois de 16,5, tandis que l'équivalent en Europe est d'environ 11. Cette énorme différence montre qu'une action bon marché aux États-Unis est beaucoup plus élevée qu'une action bon marché en Europe ; les actions de valeur en Europe sont les plus mal aimées.

Ce qui précède montre que des thèmes similaires entrent en jeu aux États-Unis et en Europe, mais qu'ils se manifestent de manière plus extrême sur le continent européen. Malgré cela, le troisième graphique paraît à nouveau totalement insensé.

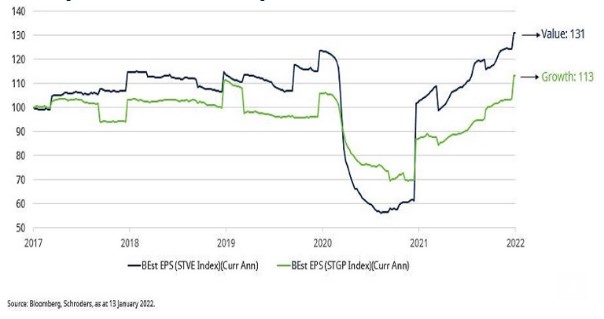

Les actions de valeur dépassent les actions de croissance

L'illustration montre la croissance du bénéfice par action des indices de valeur et de croissance Eurostoxx. La croissance bénéficiaire des entreprises européennes bon marché au cours des cinq dernières années a été supérieure à celle de leurs concurrentes de croissance. Il est clair qu'il s'agit là d'un phénomène européen, moins marqué dans d'autres marchés développés tels que les États-Unis. On pourrait dire cyniquement que cela s’explique par le fait que les actions européennes ont commencé à un niveau bas. En effet, le graphique commence en 2017, quand le cycle minier a pris une tournure positive.

Une Europe négligée

On notera également que le profil bénéficiaire favorable était déjà en cours avant la pandémie de Coronavirus. Tout cela n'est pas dû à la reprise des bénéfices, à l'inflation des matières premières et aux bonifications d'intérêts qui ont stimulé la valeur après la pandémie. Au cours de cette période de cinq ans, les vraies actions de croissance en Europe ont donc été les actions de valeur, du moins en ce qui concerne les fondamentaux.

Schroders conclut qu'il n'est pas du tout ridicule de croire que les actions de valeur en Europe sont attrayantes. Ceci s'explique par les valorisations absolues qui ont presque atteint leur niveau le plus bas, un niveau record de décote de valorisation relative par rapport à la croissance et une dynamique bénéficiaire relative positive.

Cette vision n'est cependant pas partagée par tout le monde. Sur la base des flux monétaires et des allocations des investisseurs, l'Europe est l'un des marchés d'actions les plus négligés au monde. Mais peut-être plus pour longtemps.