En quoi le cycle actuel est-il vraiment différent des autres et pourquoi est-il difficile de le comparer aux cycles précédents ? Tina Fong, stratégiste chez Schroders , passe les éléments de réponse en revue.

Une récession pas comme les autres

Les récessions sont généralement accompagnées d'une hausse significative du chômage, ce qui n'a pas été le cas. Au contraire, le taux de chômage est à son point le plus bas depuis plusieurs décennies. La vigueur du marché du travail est un signe indiquant que l'économie est en phase d'expansion, même si ses limites en termes de capacités ont maintenant été clairement atteintes. D'autres indicateurs économiques indiquent en revanche que l'économie est déjà touchée par la stagflation. La chute brutale des cours des actions américaines cette année va certainement dans ce sens.

Les États-Unis sont-ils en phase d'expansion ?

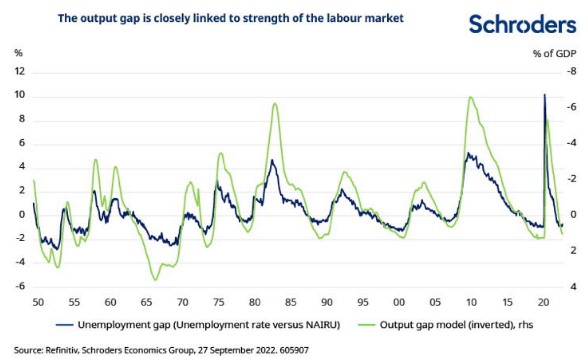

Face aux hausses de taux de la Réserve fédérale (Fed) qui s’enchaînent à un rythme rapide, Tina Fong s'attend à ce que les indicateurs économiques soient moins contradictoires l'année prochaine. Le modèle d'écart de production de Schroders , qui mesure la quantité de capacités inutilisées au sein de l'économie, suggère que le cycle économique américain reste en phase d'expansion. Cela s’explique par le fait que l'écart de production est positif et qu’il augmente. L'écart de production est la différence entre la production réelle et la production potentielle d'une économie. Un écart de production positif indique que l'économie utilise ses réserves de capacités, ce qui accroît les pressions inflationnistes.

Lorsque l'activité ralentit, l'écart de production positif commence à se réduire et l'économie entre dans une phase de ralentissement - bien que ce ne soit pas encore le cas après les hausses rapides des taux d'intérêt. L'écart de production positif et croissant que l’on connaît actuellement reflète la vigueur du marché du travail. Il faudra une hausse significative du chômage pour que cet écart de production positif et croissant commence à se réduire.

Mais il y a aussi des caractéristiques de fin de cycle

Tina Fong s'attend à ce que le modèle d'écart de production ralentisse au début de 2023. Mais d'autres secteurs de l'économie américaine présentent déjà des caractéristiques de fin de cycle. La dynamique de croissance a atteint son point culminant et les indicateurs conjoncturels se détériorent dans un contexte d’inflation en hausse.

Même les piètres performances des marchés d'actions sont typiques d'un contexte de stagflation. Les actions souffrent en général pendant les périodes de ralentissement, parce que la rentabilité des entreprises est altérée par une croissance plus faible et une augmentation des coûts due à la hausse des salaires et des taux d'intérêt. Mais cette fois, l'ampleur des pertes des actions est supérieure à ce que l’on a connu lors des ralentissements précédents. Cela s'explique par le fait que l'inflation élevée a alimenté les spéculations sur l'adoption par la Fed d’une politique de resserrement agressive.

Ce cycle est vraiment différent

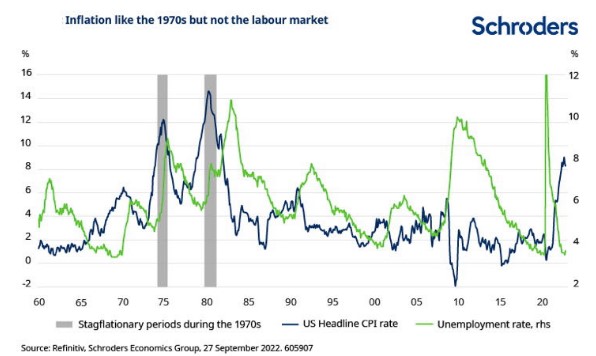

Nous vivons des circonstances assez inhabituelles, l'activité économique s'étant contractée cette année après la forte reprise qui a suivi les confinements pendant la crise Covid. Les chiffres macroéconomiques sont en fait revenus à des niveaux plus normaux. Dans le même temps, l'inflation américaine atteint 8,5 %, ce qui est élevé par rapport aux cycles précédents. D’où les comparaisons qui ont été faites avec la période de stagflation des années ‘70, lorsque l'inflation a atteint des sommets à la suite d'un choc pétrolier.

Contrairement aux années ‘70, le déséquilibre entre l'offre et la demande de biens - conséquence de la pandémie de Covid-19 - est la principale cause d'inflation dans le cycle actuel. De plus, la guerre entre l'Ukraine et la Russie ainsi que l'impact de la politique Covid de la Chine sur les chaînes d'approvisionnement ont encore exacerbé le problème. Il n'est donc pas facile d'établir des parallèles avec les années ‘70, surtout si l'on tient compte de la robustesse du marché du travail.

La pandémie laisse encore des traces

La pénurie sur le marché du travail est due aussi à des facteurs découlant de la pandémie. En particulier, la baisse du nombre de travailleurs actifs. Cette tendance pourrait s'inverser à nouveau si la hausse des salaires incite les travailleurs à reprendre le travail. Mais surtout, le resserrement de la politique monétaire de la Fed devrait donner un plus grand coup de frein à la croissance et provoquer une hausse du chômage. Cela nous fera revenir à un cycle économique plus normal.

Semblant de normalité

Tina Fong prévoit qu'au cours des prochains trimestres, l'économie américaine entrera en récession et que l’on retrouvera un semblant de conjoncture normale. La croissance du PIB va sans doute se contracter, tandis que la hausse du chômage entraînera d'abord une diminution de l'écart de production, avant que celui-ci ne devienne négatif. L'inflation devrait elle aussi diminuer.

Pour les investisseurs, cela signifierait un retour en terrain plus familier où les actions sont valorisées de manière attrayante en période de récession. Ce scénario sera rendu possible par la baisse des taux d'intérêt décidée par la banque centrale en réponse à la détérioration des chiffres de la croissance et de l'inflation.

Tina Fong pense que, d’ici la fin de l’année prochaine, il y aura une marge suffisante pour permettre à la Fed de modifier sa politique en vue de contrer les effets d'une récession par un assouplissement.