En 2023, les investisseurs seront confrontés à une combinaison complexe de défis et de risques, écrit le Dr. Nils Rode, CIO de Schroders , dans ses prévisions pour les actifs privés pour l’année à venir.

Nils Rode |

Il identifie 5 grandes tendances à long terme qui devraient assurer une tendance positive : le changement climatique, la révolution technologique, un mode de vie durable, le vieillissement de la population, la croissance des marchés émergents et des marchés frontières.

Il s’agit de tendances qui se poursuivront, quels que soient les défis à court terme. Toutefois, l’avenir proche sera difficile. Le Dr Rode distingue trois points importants sur lesquels les investisseurs peuvent se concentrer pour faire en sorte que les allocations d’actifs privés résistent au mieux aux défis du marché à court terme.

1. Rythme d’investissement soutenu

Maintenir un rythme d’investissement soutenu peut être difficile. Néanmoins, les investisseurs en mesure de faire de nouveaux investissements en 2023 ont intérêt à poursuivre ce mouvement. Les années de récession sont généralement particulièrement attractives pour investir.

Structurellement, les fonds peuvent profiter d’un étalement dans le temps, le capital étant utilisé sur plusieurs années. Cela permet aux fonds qui sont collectés durant des années de récession de lever des actifs à faible valeur alors que la récession perdure. Les actifs pourront alors envisager une sortie plus tard, au cours de la phase de reprise, lorsque les valorisations augmentent.

Par exemple, le rendement interne moyen du capital à risque privé qui a été levé en une année de récession s’élève à plus de 14 % par an, sur la base des données disponibles depuis 1980. Soit davantage que pour les fonds qui ont été collectés au cours des années précédant la récession - qui, à l’époque, ont probablement été considérées comme une période beaucoup plus heureuse. Pour la dette privée et l’immobilier, il existe des effets similaires. Pour les infrastructures, les effets sont vraisemblablement comparables, mais les données disponibles à ce sujet ne sont pas suffisantes.

2. Des stratégies moins corrélées

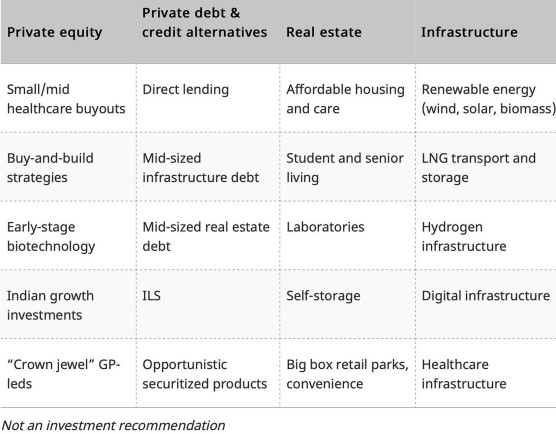

Bien que les valorisations des actifs privés se corrigent moins rapidement que celles des fonds cotés en bourse, les actifs privés ne sont pas immunisés contre une hausse des taux nominaux et réels. Le marché des actifs privés a toutefois connu une croissance énorme et très diversifiée. Dans chaque classe d’actifs, il existe des stratégies spécialisées qui devraient même résister à une récession importante et prolongée.

Tableau : Exemples de stratégies d’investissement qui affichent de bonnes performances en période de récession

3. Éviter d’importants excédents de « dry powder »

Dans ses prévisions de l’année dernière, Schroders a indiqué que des levées de fonds importantes représentaient un risque pour les performances de l’exercice. Pendant le cycle provoqué par le Covid, la collecte de fonds pour les actifs privés a fait un bond énorme. Dans certaines stratégies, la collecte de fonds a grimpé en flèche, tandis que dans d’autres stratégies, elle est restée plus stable.

Depuis de nombreuses années, Schroders étudie l’écart entre les levées de fonds et la tendance à long terme comme un indicateur précoce de la performance de l’exercice. Il existe une corrélation négative entre les deux. Lorsque la collecte de fonds était supérieure à la tendance, la performance de l’exercice était négativement impactée. Ce phénomène est connu sous le nom de « dry powder ». Nils Rode conseille aux investisseurs d’éviter des stratégies intégrant cette « dry powder », jusqu’à ce qu’elles redescendent à des niveaux plus normaux.

Pour le capital à risque et de croissance à un stade tardif/pré-IPO, la collecte de fonds a été nettement supérieure à la tendance de ces dernières années, ce qui a contribué à la forte correction qui a débuté fin 2021. Les grands rachats ont montré des comportements similaires, mais pas dans les mêmes proportions. En revanche, la dynamique de levée de fonds dans les petits rachats a été beaucoup plus stable. Cela a entraîné un écart de valorisation entre gros et petits rachats, ce qui a augmenté le niveau d’endettement absolu pour les gros rachats.

Garder le cap, même par mauvais temps

Les investissements dans les actifs privés ne sont pas immunisés contre les récessions. Le Dr Rode pense que les États-Unis, l’Europe continentale et le Royaume-Uni vont connaître un ralentissement économique durable. Combinée à la « dry powder », il y a donc lieu de faire preuve de prudence.

D’une manière générale, de nombreux indicateurs suggèrent que les investisseurs peuvent s’attendre à une résilience des valorisations des actifs privés. Si les investisseurs recherchent un rythme d’investissement soutenu et se concentrent sur les tendances à long terme, ils pourront trouver de nombreuses possibilités pour bien positionner leurs portefeuilles privés.